AKADEMIJA ZA POSLOVNU

EKONOMIJU ČAČAK

SEMINARSKI RAD IZ PREDMETA KORPORATIVNE FINANSIJE

FINANSIJSKA TRŽIŠTA I KORPORATIVNE

FINANSIJE

Mentor: Student: Aleksandra Vučković

Dr Zdravko Bjelić

047/15

2

ISTORIJSKI RAZVOJ FINANSIJSKIH TRŽIŠTA

• Finansijska tržišta nastaju sa samim nastankom i razvojem novca

• Vavilon; VII-V vek p.n.e. trgovci su skupljali i čuvali hranu, i druge proizvode koje su davali

na zajam, a zajmoprimci su morali da vrate istu vrstu robe, uz davanje visokih kamata. Potvrde

se izdavale prilikom davanja robe, a služile su kao sredstvo plaćanja. To je koren bankarskih

poslova,i prapočeci pojave hartija od vrednosti.

• Stara Grčka- razvoj zanatstva i trgovine uslovljava razvoj novca. Svaki grad-država imao je

svoj novac, a zamenu novca u cilju trgovine između gradova su vršili specijalizovani

posrednici (trapezari), prapočeci deviznih tržišta.

• Rim- posebne vrste banaka (argentarius), koje vrše poslove primanja uloga i depozita, davanja

zajmova uz više kamate, kao i poslova platnog prometa kroz čitavo carstvo. To su prapočeci

pravih finansijskih tržišta.

• Srednji vek- obeležen ratovima, pljačkama i prevarama. Metalni novac predmet kvarenja zbog

nejasnih dimenzija i težine. Dolazi do razvoja finansijskih i bankarskih poslova; dve grupe

poslova– menični I depozitarni.

• 15. i 16. vek- prve berze, otkriće Amerike stimuliše razvoj finansiranja prekookeanskih

putovanja; krajem 16. veka nastaju dve osnovne vrste hartija od vrednosti – obveznice i akcije.

• Krajem 17. veka- nastaju finansijske institucije koje trebaju da vode računa o monetarno-

finansijskim tokovima. Nastaju centralne banke (17. vek Engleska, 18. vek Francuska, 19. Vek

Nemačka).

• Prvi svetski rat- SAD pretiču V.Britaniju kao najveće finansijsko tržište; Njujork postaje

najveći finansijski centar.

• Nakon Drugog svetskog rata- snažan razvoj finansijskih tržišta u Japanu i Nemačkoj. Jačaju

procesi internacionalizacije i stvranja svetskih finansijskih tržišta; razvila su se tržišta na

Dalekom istoku (Južna Koreja, Hong Kong i Singapur), i u LA (Argentina i Brazil)

3

FINANSIJSKA TRŽIŠTA, POJAM I VRSTE

Pod tržištem se u najširem smislu reci podrazumeva mesto na kome se susreću ponuda i tražnja

za robama, uslugama i novčanim sredstvima. Analogno ovom zaključuje se da danas postoje

robno tržište, tržište usluga i finansijsko tržište. Finansijsko tržiše, dakle zadovoljava tražnju

privrednih subjekata za novčanim sredstvima, a sa druge strane omogućava vlasnicima

novčanih sredstava da ostvare prihod na svoju imovinu. Finansijsko tržište je

organizovano mesto i prostor na kome se traže i nude finansijsko novčana sredstva i na kome se

u zavisnosti od ponude i tražnje organizovano formira cena tih sredstava. Cena finansijskih

sredstava formira se pod odlučujućim uticajem ponude i tražnje, a izražava se u vidu kamatne

stope, koja je opet razlicita za svaki od segmenata finansijskog tržišta. Najbitnija podela

finansijskog tržišta je podela na novčano tržište i tržište kapitala. Pod novcem se

podrazumeva sva ona finansijska imovina koja se troši u roku od 1godine i menja svoj oblik u

tom roku. Finansijsko tržište se prema predmetu poslovanja može podeliti na: Novčano tržište

- na ovom tržištu se traže i nude kratkoročna novčana sredstva i kratkoročne hartije od vrednosti,

čime se tražiocima omogućava zadovoljavanje potreba u vezi likvidnosti, prometa i proizvodnje,

a vlasnicima slobodnih novčanih sredstava zamena novca za druge likvidne plasmane uz

ostvarenje prihoda u vidu kamate. Devizno ili internacionalno tržište - na ovom tržištu se vrši

kupoprodaja stranih sredstava plaćanja, usklađuje ponuda i tražnja deviza i njihov kurs. Tržište

kapitala - na ovom tržištu se prodaju i kupuju dugoročna novčana sredstva odnosno kapital i

dugoročne hartije od vrednosti tzv. Efekti.

Preko finansijskih tržišta privredni subjekti dolaze do sredstava neophodnih za finansiranje svog

poslovanja. Ona povezuju štednju i investiciju. Na nacionalnom nivou ukupan obim štednje je

jednak ukupnom obimu investicija u određenom periodu. Ova pojava se naziva štedno

-investicioni ciklus. Glavni elementi finansijsko - tržišnog sistema su

1

:

1. Finansijska štednja kao sadržaj – predmet transferisanja,

2. Glavni tokovi transferisanja finansijske štednje,

3. Finansijski instrumenti ili aktiva kojima se štednja transferiše,

4. Finansijske institucije koje učestvuju u transferisanju štednje,

5. Segmenti finansijskih tržišta na kojima se ostvaruje promet finansijskih instrumenata.

Na finansijskim tržištima obavljaju se mnogi poslovi. Pod uticajem ponude i tražnje formira se

cena finansijskih sredstava tj. formira se stopa prinosa čija visina utiče na tokove alokacije

kapitala I transfer resursa između pojedinih privrednih sektora. Finansijska tržišta obavljaju i

sledeće funkcije: utvrđivanje cena finansijskih instrumenata, smanjivanje transakcionih

troškova, pružanje informacija učesnicima na tržištu. Finansijska tržišta su najznačajniji faktor

1

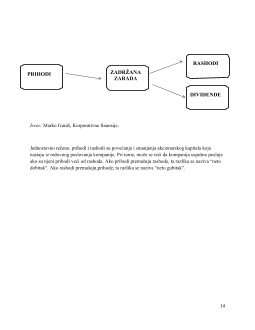

Borjana Mirjanić, Finansijska tržišta

5

U širem smislu, hartijama od vrednosti pripadaju i instrumenti kredita i plaćanja, kao što su

čekovi, menice, skladišnice, konosmani i slično.

Hartije od vrednosti mogu se javiti kao obveznice ili kao akcije.

OBVEZNICE

Obveznica je hartija od vrednosti kojom se njen izdavalac (emitent) obavezuje da će licu koje je

naznačeno na njoj ili donosiocu iste (u zavisnosti da li se radi o obveznici na ime ili donosioca)

isplatiti iznos koji je naveden na njoj (nominalnu vrednost obveznice) i platiti kamatu za

određeni vremenski period. Obveznice kao hartije od vrednosti nastale su zahvaljujući

nedostatku trajnih izvora sredstava kod privrednih subjekata I nemogućnosti da se isti pozajme iz

jednog izvora sredstava. U literaturi se često ne prave velike razlike između obveznice I menice.

Navodi se da je obveznica u osnovi menica jer ona predstavlja pisanu obavezu plaćanja određene

sume novca na unapred utvđeni datum. Između obveznice I akcije postoji razlika u činjenici da

se emisijom obveznica utvrđuje vremenski rok dospeća plaćanja. Takođe vlasnik obveznice ima

prioritetno pravo da učestvuje u poslovnom dobitku preduzeća I to u visini ugovorene kamate

kao I prioritetno pravo da učestvuje u likvidacionoj masi preduzeća I to u visini svojih

potaživanja. Za vlasnike obveznica je karakteristično da nemaju direktno pravo učešca u

odlučivanju u slučajevima kada su u pitanju temeljne odluke u vezi poslovanja preduzeća.

U razvijenim zemljama tržišnog tipa privređivanja, javni sektor emituje sledeće vrste obveznica:

1. državne obveznice

2. obveznice državnih preduzeća

3. obveznice lokalne uprave

Obveznice privatnog sektora se razlikuju između sebe, po tome da li imaju garanciju I ko izdaje

garancije za emitovane obveznice. Garant po emitovanim obveznicama je država, te zbog malog

rizika dotične obveznice nose I nižu kamatu kupcima obveznica. Država emituje obveznice radi

prikupljanja novčanih sredstava I smanjenja budzetskog deficita. Lokalna uprava se opredeljuje

za emisiju obveznica u uslovima kada ulazi u finansiranje lokalne infrastrukture. Garant za ove

obveznice je lokalni budžet, tako da su I ove obveznice manje rizične I nose manju prinosnu

kamatu. Vlasnici dugoročnih obveznica korporativnih preduzeća imaju tretman poverilaca. Oni

ne mogu vršiti kontrolu nad korporativnim preduzećem, niti imaju pravo glasa u upravljanju sa

korporativnim preduzećem.

Emisija obveznica vrši se direktnim ili indirektnim putem. Emisija obveznica se može samo

izuzetno vršiti interno I to prilikom preuzimanja preduzeća, kada isto ide u stečaj. U takvim

slučajevima se vlasnicima akcija zamenjuju akcije za dohodovane obveznice. Poverenici pri