1

1. UVOD

Jedan od osnovnih koncepata u finansijskoj analizi je vremenska vrijednost novca.

Novac ima vremensku vrijednost po kojoj određenu količinu novca vrednujemo tim više što

je ranije primimo (manju količinu novca danas možemo smatrati ekvivalentnom sa većom

količinom koju dobijemo u budućnosti). Zato postoji mogućnost ulaganja novca uz neku

kamatnu stopu. Kamatne stope predstavljaju osnovne cjenovne paramete na finansijskim

tržištima. One utiču na kretanja cijena svih finansijskih instrumenata i funkcionisanje svih

segmenata finansijskih tržišta.

2. KAMATNE STOPE

1

Kamatna stopa

je stopa prinosa na investiciju u finansijski instrument do njegovog

dospjeća; naziva se i godišnja stopa prinosa do dospjeća. Izražava se kao procenat prinosa

na godišnjem nivou.

Kamata

je novčani ekvivalent kamatne stope i izražava se u jedinicama određene

valute.

Kamatna stopa je diskontna stopa po kojoj se buduća vrijednost izjednačava sa

sadašnjom vrednošću

. Buduća vrijednost je jednaka svim isplatama koje će se desiti po

osnovu finansijskog instrumenta u budućnosti. U zavisnosti od vrste finansijskog instrumenta

imaćemo različite buduće isplate, sa različitom dinamikom isplata, ali za sve važi da njihova

kamatna stopa predstavlja diskontnu stopu po kojoj se buduća vrijednost isplata izjednačava

sa sadašnjom vrednošću.

Kod

anuitetskog zajma

davalac zajma prima, u redovnim intervalima do dospjeća,

uplate uzimaoca zajma koje sadrže i kamatu i glavnicu, tako da se zadnjom ratom izmiruje

dug u celini (sa fiksnim, progresivnim ili degresivnim ratama i različitom dinamikom isplata

(grejs period)).

Kuponska obveznica

obavezuje na isplatu kamate (najčešće u redovnim intervalima

od pola godine) u formi naplate kupona o roku dospjeća kupona, i nominalne vrijednosti

obveznice koja se najčešće isplaćuje uz poslednji kupon.

Bezkuponske obveznice

se u trenutku emisije prodaju ispod nominalne vrijednosti

koja se plaća o roku dospjeća, zajedno sa kamatom.

Po teoriji raspoloživih viškova,

nivo kamatnih stopa se formira na osnovu ponude i

tražnje raspoloživih viškova finansijskih sredstava.

Suficitarni i deficitarni sektor čine

domaćinstva, preduzeća, država i stranci, ali su im učešća u strukturi različita.

Ponuda raspoloživih viškova finansijskih sredstava (domaćinstva, rijetko država i

preduzeća, stranci u zemljama sa negativnim trgovinskim bilansom u razmjeni sa

inostranstvom) zavisi od:

nivoa bogatstva (direktna veza)

1

Helfert, E. A. (1997). Tehnike financijske analize. Zagreb: SRFDA. Str..73

3

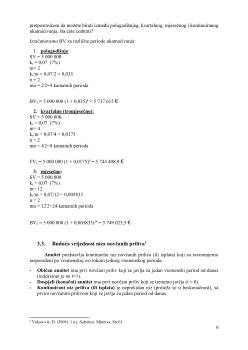

3. BUDUĆA VRIJEDNOST

3

Vrijednost novca u investicionoj matematici se bavi relacijama ekvivalencije između

novčanih priliva sa različitim datumima.

Opisaćemo odnos između sadašnje vrijednosti

SV

, kamatne stope za jedan vremenski

period

k

, i buduće vrijednosti

BV

, koju dobijamo za

n

godina ili perioda od danas.

3.1.

Buduća vrijednost jednokratnog novčanog priliva

Primjer

1

: Ulažemo 100

€

u banku koja garantuje isplatu od 5% kamate godišnje. Za

godinu dana imaćemo:

100 + kamata (0,05 x 100=5) = 105

€

Pretpostavimo da sada investiramo na dvije godine, n=2, sa kamatom koja se godišnje

upisuje na naš račun. Na kraju prve godine imamo 105

€

, koje ostavljamo u banci još jednu

godinu.

Sada je: 105 + kamata (0,05

.

105=5,25) = 110,25.

Investicija

100

Kamata za prvu godinu

5

Kamata za drugu godinu

5

Kamata za II godinu na osnovu kamate za I (0,05

.

5)

0,25

Ukupno

110,25

Osnovica, glavnica

je visina uloga, investiranih sredstava. Kamata od 5

€

koju

zaradimo svake godine na investiciju od 100

€

je

prosta kamata

(kamatna stopa puta

osnova); ona je fiksna za svaki period. Prosta kamata za dve godine je 10

€

.

Kamata

zarađena na kamatu

je 0,25

€

.

t=0 t=1 t=2 t=3 t=4 t=5 t=6

100

105

110,25

115,7625

121,55

127,628

134,0096

100(1 +0,05) (1 +0,05) (1 +0,05) (1 +0,05) (1 +0,05) (1 +0,05) = 100(1 +0,05)

6

Investicija

100

Prosta kamata za 6 godina (6

.

5=30) 30

Kamata na kamatu

4,0096

Ukupno

134,0096

Vrsta kamatnog računa u kojem se kamatni prinos prethodnog perioda obračunava u

osnovicu za ukamaćivanje narednog perioda naziva se

konformno ukamaćivanje

.

Uvedimo sledeće simbole:

SV – sadašnja vrijednost investicija

BV

n

– buduća vrijednost investicija za n perioda od danas

3

Vukasović, D. (2009). 1 n.j. Subotica: Minerva. Str.54

4

k

– kamatna stopa za 1 period

Za bilo koji period n

t=0 1

2

3

...

n-1

t= n (n perioda od danas)

BV

n

= SV (1 + r)

n

k - kamatna stopa za određeni period;

n – broj perioda ukamaćivanja

(1 + k)

n

–

faktor buduće vrijednosti

ili buduća vrijednost 1

€

, pokazuje koliko će narasti 1

€

na kraju n-te godine ako je kamatna stopa jednaka

r.

Kamatna stopa

i

broj perioda

ukamaćivanja moraju biti kompatibilni, tj. obje

promenljive

moraju biti definisane za iste vremenske jedinice.

1.

Za dati vremenski period, buduća vrijednost raste sa porastom kamatne stope

.

n=10

k= 5% BV

10

= 100(1 + 0,05)

10

= 162,889

k= 10% BV

10

= 100(1 + 0,10)

10

= 259,37

k=15% BV

10

= 100(1 + 0,15)

10

= 404,556

2.

Za datu kamatnu stopu, buduća vrijednost raste sa porastom broja perioda

.

k= 0,10

n=10 BV

10

= 100(1 + 0,10)

10

= 259,37

n=50 BV

50

= 100(1 + 0,10)

50

= 11739,085

n=100 BV

100

= 100(1 +0,10)

100

= 1 378 061,1

Dok je prosta kamata

fiksna za svaki period,

kamata zarađena na kamatu

postaje

značajnija sa porastom kamatne stope i dužine perioda investiranja

n=6,

k

=5%

n=20,

k

=5%

n=6,

k

=10%

n=20,

k

=10%

Investicija

Prosta kamata

Kamata na kamatu

100

30

4,0096

100

100

65,3298

100

60

17,1561

100

200

372,75

134,0096

256,3298

177,1561

672,75

Primjer 2

: Menadžer fonda razmatra mogućnost ulaganja 400 000

€

u finansijski instrument

koji obećava godišnju kamatnu stopu od 5,7% u sljedeće 4 godine. Na kraju četvrte godine

menadžer planira da dobijena sredstva uloži na još tri godine i očekuje da će u tom periodu

dobiti godišnju stopu prinosa od 7,2%. Buduća vrijednost cjelokupnog ulaganja (na kraju

sedme godine) je:

SV=400000

k

=5,7%

n=4 BV

4

= 400000(1 +0,057)

4

= 499298.

SV=499298

k

=7,2%

n=3 BV

3

= 499298(1 +0,072)

3

= 615098

€.