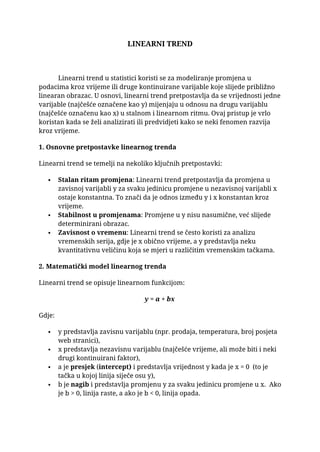

Poslovna statistika

SKRIPTA

S T A T I S T I K A

Prof. dr Rosa Andzic

Asis. Stefan Kocic

Č

a

č

ak, 2012.

1

Poslovna statistika

S A D R Ž A J

1. UVOD

1.1.

Nastanak i razvoj statistike

1.2. Na

č

in statitisti

č

kog istražvianja

1.3. Statisti

č

ki skup

1.4. Statisti

č

ko obeležje

1.5. Parametar skupa i statistika uzorka

1. DESKRIPTIVNA ANALIZA

2.1. Posmatranje, prikupljanje, sre

đ

ivanje i obrada podataka

2.1.1. Metodi posmatranja i prikupljanja podataka

2.1.2. Sre

đ

ivanje, grupisanje i obrada podataka

2.2. Prikazivanje podataka

2.2.1. Statisti

č

ke serije

2.2.2. Statisti

č

ke tabele

2.2.3. Grafi

č

ko prikazivanje statisti

č

kih podataka

2. DESKRIPTIVNE STATISTI

Č

KE MERE

3.1. Mere centralne tendencije

3.1.1. Izra

č

unate srednje vrednosti - Aritmeti

č

ka sredina

3.1.2. Pozicione srednje vrednosti - Modus i medijana

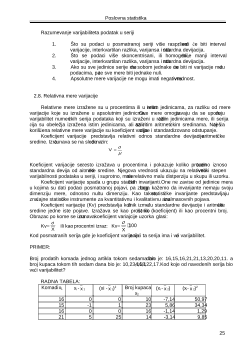

3.2. Mere disperzije (varijacije)

3.2.1. Apsolutne mere varijacije

Interva (razmak) varijacije

Interkvartilna razlika

Srednje apsolutno odstupanje

Varijansa i standardna devijacija

3.2.2. Relativne mere varijacije

Koeficijenat varijacije

Standardno odstupanje

4. SLU

Č

AJNA PROMENLOJIVA I RASPORED VEROVATNO

Ć

A

4.1. Slu

č

ajna promenljiva

4.2. Raspored verovatno

ć

a prekidne slu

č

ajne promenljive

4.3. Funkcija rasporeda prekidne slu

č

ajne promenljive

4.4. O

č

ekivana vrednost i varijanska prekidne slu

č

ajne promenljive

4.5. Modaliteti prekidnih rasporeda verovatno

ć

a

4.5.1. Binomni raspored

4.5.2. Poasonov raspored

4.5.3. Uniformni raspored

4.6. Raspored verovatno

ć

a neprekidne slu

č

ajne promenljive

4.7. Normalna raspored

4.7.1. Osobine normalnog rasporeda

4.7.2. Standardizovan normalan raspored

5. METOD UZORKA

5.1. Pojam uzorka - Uzorkovanje sa i bez ponavljanja

5.2. Neslu

č

ajni uzorci i slu

č

ajni uzorci

5.3.1. Prost slu

č

ajan uzorak

5.3.2. Kontrolisani slu

č

ajni uzorci - vrste

2

Poslovna statistika

10.4. Eksponencijalni trend

10.5. Standardna greška kod trenda

11. REGRESIONA ANALIZA

11.1.

Regresija, pojam i zna

č

enje

11.2.

Linearna regresija

11.2.1. Standardna greška regresije

11.3.

Korelacija, pojam i zna

č

enje

11.3.1. Koeficijent korelacije

UVOD

4

Poslovna statistika

Ciljevi poglavlja su:

Shvatite pojam, predmet i zna

č

aj poslovne statistike

Protuma

č

ite statisti

č

ke zakonitosti

Shvatite razliku izme

đ

u statisti

č

kog skupa i uzorka

Klasifikovati statisti

č

ka obeležja

1.1. Pojam i predmet statistike

Naziv statistika poti

č

e od latinske re

č

i Status, što zna

č

i stanje i italijanskog termina

Regione di stato, što zna

č

i država, državni interes. Uzmemo li bilo koji od ovih etimoloških

izvora u nastanku re

č

i statistika, vidimo da je država kao celina bila podru

č

je nastanka i

formiranja statistike kao društvene discipline, odnosno da je to bio jedan vid odre

đ

ene prostorne

definisanosti predmeta statistike.

Od kraja XVIII veka naglo se razvijaju statisti

č

ka teorija i metodologija zahvaljuju

ć

i pre

svega razvoju teorije verovatno

ć

a,

č

emu su posebno doprineli Prej Simon Laplas (Pierr-Simon

Laplace) i Adolf Ketle (Adolphe Quetelet). Rezultati njihovih radova otkrivena su i razra

đ

ena

tokom XX veka nova tehni

č

ka rešenja i teorijska saznanja koja su omogu

ć

ila još brži razvoj i

savremena dostignu

ć

a statistike. Uloga Ketlea u razvoju statistike naro

č

ito se ogleda u njegovoj

inicijativi da se održi privi kongres statisti

č

ara u Briselu 1853. godine. Dve godine kasnije

osnovan je Me

đ

unarodni statisti

č

ki institut koji do danas neprekidno radi na razvoju statisti

č

ke

teorije, prakse i nastave statistike. Zna

č

ajan doprinos razvoju statistike dali su: Karl Gaus (Carl

Gauss 1777-1855), Karl Pirsona (Karl Pearson 1857- 1936), Ser Ronald Fišer (Ronald Fisher),

Viliam Goset (William Gosset), Jerži Nimen (Jerzy Neyman), Viliam Deming (Willam Deming),

Frenk Vilkokson (Frank Wilcoxon), Džon Tjuki (John Tukey), Bredli Efron (Bradley Efron),

C.R.Rao, Aleksandar

Č

uprov, Piter Hol (Peter Hall) i drugi.

Predmet prou

č

avanja statistike su varijabilni (promenljive) pojave koje se ispoljavaju u

masi slu

č

ajeva i zovu se masovne pojave. Varijabilitet je univerzalana karakteristika prirodnih i

društvenih zbivanja. Svaka pojava nastaje pod uticajem nekih faktora, pa ponašanje pojave zavisi

od prirode, broja i na

č

ina kombinovanja tih faktora. Pošto su faktori koji deluju na pojavu

varijabilni, to

ć

e i pojava pokazivati manje ili više izražen varijabilitet. Elementarne pojave

pokazuju najmanji varijabilitet individualnih slu

č

ajeva i rezultat su delovanja malog broja

faktora. Odnos izme

đ

u ovih pojava i faktora me

đ

usobno uslovljenih ponavljaju se na približno

isti na

č

in u svim konkretnim slu

č

ajevima. Kod takvih pojava primenjuje se metod pojedina

č

nog

posmatranja, ispituje se jedan ili nekoliko slu

č

ajeva. Kod pojava koje ispoljavaju ve

ć

u

varijabilnost (društveno-ekonomske pojave) tek posmatranjem ve

ć

eg broja slu

č

ajeva dolazio se

do odre

đ

enih zakonitosti u njihovom ponašanju.Varijabilna pojava je ona koja uzima razli

č

ite

vrednosti od jednog do drugog slu

č

aja svoga ispoljavanja. Na varijabilne pojave

č

esto

deluje ve

ć

i broj faktora (

č

ije individualne i združene uticaje nije mogu

ć

e unapred odrediti),

zbog

č

ega se i pojedina

č

ne vrednosti varijabilne pojave ne mogu sa signurnoš

ć

u predvideti.

Zato statistika istražuje masovne pojave a to istraživanje ima kvantitativni karakter. Prema

tome zajedni

č

ka osobina svih ovih metoda je da pomo

ć

u njih sti

č

emo uvid u ponašanje

varijabilnih pojava, otkrivamo smer i intezitet odstupanja od “normale”, eventualne tendencije u

njihovom razvoju i predvi

đ

amo njihove budu

ć

e vrednosti. Sve ovo omogu

ć

ava nam statistika.

Jedinstven stav o definiciji statistike nema. Me

đ

utim, ve

ć

ina nau

č

nika su saglasni da statistika

je univerzalni nau

č

ni metod koji se bavi prikupljanjem, analizom i tuma

č

enjem podataka

varijabilnih pojava, zasnovan na teoriji verivatno

ć

e. Pod statistikom se danas podrazumeva,

teorijska i primenjena statistika.

5

Poslovna statistika

ne da bi generalizovao uspeh cele generacije, onda je to domen deskriptivne statistike, a u

protivnom je domen statisti

č

kog zakljui

č

ivanja.

1.3. STATISTI

Č

KI SKUP

Statisti

č

ki skup, osnovni skup ili populacija je skup svih elemenata na kojima se

izvesna varijabilna pojava ispoljava i statisti

č

ki posmatra. Statisti

č

ki skup treba da ima

osobinu da je relativno homogen, diferenciran i celovit.

Statisti

č

ki skup je relativno homogen kada su jedinice koje on obuhvata sli

č

ne odnosno

kad imaju bar jedno zajedni

č

ko svojstvo. Pojedina

č

ni elementi iz kojih se skup sastoji nazivaju

se jedinicama skupa ili jedinicama posmatranja. Skup je homogeniji ukoliko imaju bar jedno

zajedni

č

ko svojstvo. Skup je homogeniji ukoliko imaju više zajedni

č

kih osobina. Na primer:

nezaposleni na nekom podru

č

ju razlikuju se po mnogim osobinama ali imaju zajedni

č

ku osobinu

da su nezaposleni.

Statisti

č

ki skup je diferenciran kada su jedinice na kojima se vrši posmatranje istovrsne

ali ne i istovetne. Svrha statisti

č

kog posmatranja je ispitivanje diferenciranosti skupa u pogledu

nekih osobina i njihovo kvantitativno odre

đ

ivanje.

Statisti

č

ki skup je celovit ako obuhvata sve individualne slu

č

ajeve posmatrane pojave u

vremenu i prostoru.

Pojedina

č

ni element ili jedinica na kome se vrši statisti

č

ko posmatranje predstavlja

statisti

č

ku jedinicu, a ona je osnovni nosilac karakteristika tog skupa.

Osobine po kojima se statisti

č

ke jedinice me

đ

usobno razlikuju ili ne, nazivaju se

statisti

č

kim obeležjima. Razli

č

iti vidovi u kojima se obeležje može javiti nazivaju se

modalitetima tog obeležja. Osobine po kojima se jedinice statisti

č

kog skupa me

đ

u sobom

razlikuju, a koje su predmet statisti

č

kog istraživanja, nazivamo obeležjima (promenljivim

ili varijablama).

Sa aspekta obrade podataka obeležja mogu biti numeri

č

ka i atibutivna.

Numeri

č

ka obeležja broj

č

ano izražavaju kvantitativne razlike jedinica posmatranja a do

njih se dolazi merenjem ili prebrojavanjem (godine starosti, težina, visina...).

Atributivna obeležja opisno izražavaju kvalitativne razlike jedinica posmatranja (pol,

zanimaje..) i imaju odre

đ

ene modalitete ( Pol ima dva modaliteta: muško i žensko).

Pojedina

č

ni element ili jedinica na kome se vrši statisti

č

ko posmatranje predstavlja

statisti

č

ku jedinicu, a ona je osnovni nosilac karakteristika tog skupa.

Osobine po kojima se statisti

č

ke jedinice me

đ

usobno razlikuju ili ne, nazivaju se

statisti

č

kim obeležjima. Razli

č

iti vidovi u kojima se obeležje može javiti nazivaju se

modalitetima tog obeležja. Osobine po kojima se jedinice statisti

č

kog skupa me

đ

u sobom

razlikuju, a koje su predmet statisti

č

kog istraživanja, nazivamo obeležjima (promenljivim

ili varijablama).

Numeri

č

ka obeležja mogu biti neprekidna ili kontinuirana i prekidna ili diskontinuirana.

Neprekidna obeležja predstavjaju numeri

č

ke karakteristike jedinica skupa koje mogu

uzeti bilo koja vrednost unutar nekog intervala. Imaju ma koju vrednost unutar jednog intervala

(visina, težina...). Do vrednosti ovih obeležja dolazi se merenjem.

Prekidna obeležja su numeri

č

ke karkteristike koje mogu uzimati samo izlovane vrednosti

na mernoj skali i naj

č

eš

ć

e uzimaju cele brojeve (broj dece, broj zaposlenih...) iz mogu

ć

eg skupa

vrednosti. Do ovih numeri

č

kih vrednosti dolazi se prebrojavanjem.

Suštinska razlika izme

đ

u ova dve grupe je u tome što prekidna obeležja svoje vrednosti

(modalitete) dobijaju na osnovu prebrojavanja, a neprekidan na osnovu merenja. Prekidna se,

usled toga iskazuju u celim brojevima, a neprekidna u mernim jedinicama. Klasifikacija

obeležja meže se predstaviti slikom 1.1.

7