АЛФА БК УНИВЕРЗИТЕТ

Факултет за финансије, банкарство и ревизију

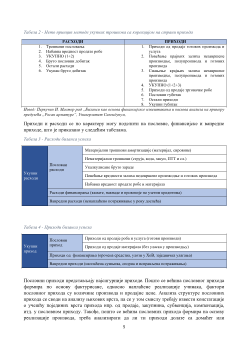

БИЛАНС УСПЕХА ПРИВРЕДНОГ ДРУШТВА

Предметни професор:

Студент:

Доц. др Милица Симић

Дарко Рудњанин

Краљево, 2022. године

2

ФИНАНСИЈСКИ ИЗВЕШТАЈИ

Финансијски извештаји су извор података за оцену финансијског стања и важна алатка за

планирање пословања и развоја сваког привредног субјекта. Комплетан сет годишњих

финансијских извештаја који привредни субјекти састављају према одредбама међународних

рачуноводствених стандарда обухвата:

•

Биланс стања

•

Биланс успеха

•

Извештај о новчаним токовима

•

Извештај о променама на капиталу

•

Напомене уз финансијске извештаје које садрже рачуноводствене политике.

Потпуне информације о пословном субјекту, корисници финансијских извештаја једино на

овај начин могу добити, јер сваки од извештаја даје слику о трансакцијама са сваког аспекта,

док сет ових извештаја даје комплетну слику о пословању са различитих аспеката.

У савременом привредном животу биланси се користе кад год треба изразити стање и

резултат неке привредне активности. У рачуноводству биланси се користе кад се исказује

стање и резултат предузећа тако што се пословни догађаји, стања и резултат предузећа

исказује преко новчаних јединица као општег мерила. Општа сврха биланса јесте упознавање

успеха и структуре имовине и капитала. Због примене различитих формалних и

материјалних правила билансирања настају различите врсте биланса који се разликују према

форми и садржини . Најважнији критеријуми према којима се састављају биланси су везе са

књиговодственим рачунима и правне норме које чине основу билансирања. Биланс

привредног субјекта је у чврстој системској вези са књиговодством тако да настаје као

закључак књиговодствених рачуна. Полазећи од везе са књиговодственим рачунима,

разликују се два рачуна: рачун изравнања (биланс стања) и рачун добитка и губитка (биланс

успеха).

Биланс стања и биланс успеха су инструменти систематизовања и уопштавања информација

које мере имовинско стање на одређени дан и успех пословања у одређеном периоду неког

привредног субјекта. Биланс стања је финансијски извештај о стању имовине, капитала и

обавеза на дан састављања обрачуна, односно на дан састављања биланса. За разлику од

биланса стања, биланс успеха се саставља за одређени извештајни период у коме су исказани

сви приходи и расходи и на основу њих утврђен добитак или губитак.

Биланс стања је финансијски извештај о стању имовине, капитала и обавеза на дан

састављања обрачуна. Биланс стања представља приказ стања средстава и извора средстава

на одређени дан изражен у новцу. На левој страни, у активи, исказују се средства, а на десној

страни, у пасиви, извори финансирања тих средстава. Главне категорије средстава су: стална

имовина, залихе, краткорочна потраживања и краткорочни финансијски пласмани. Главне

групације извора су: капитал, дугорочна резервисања и обавезе. Актива и пасива морају бити

једнаке. Ако биланс стања није у равнотежи биланс практично и не постоји. Предузеће

биланс мора састављати у различитим периодима. Биланс оснивања се саставља при

оснивању предузећа пописом имовине унете у пословање. Текући биланс саставља се као

израз редовног пословања и њиме се врши контрола пословања. Ликвидациони биланс се

саставља код ликвидације предузећа.