VISOKA ŠKOLA ZA USLUŽNI BIZNIS - SOKOLAC

SMJER: EKONOMIJA I POSLOVANJE

SEMINARSKI RAD

Predmet: Revizija

Tema: Revizija ciklusa plata i povezanih računa

Mentor: Student:

April 2022.

4

2. REVIZIJA CIKLUSA PLATA I POVEZANIH RAČUNA

Troškovi za plate i penzije glavni su rashodi u većini preduzeća. Zbog toga organizacije smatraju

da trebaju imati jaču kontrolu obrade poslovnih događaja koji su vezani za obračun plata. Pored

toga, budući da se ciklus plata redovno ponavlja, najsigurnije bi bilo elektronski obrađivati sve

što se tiče obračuna plate (Vukša, Babić, 2007, 232).

3. PROCJENA INHERENTNOG RIZIKA

Procjena rizika je osnovno načelo koje se koristi u reviziji. Rizik u reviziji znači da revizor

prihvata određeni nivo nesigurnosti u obavljanju revizijske funkcije; nesigurnost u pogledu

kompetentnosti dokaza, efikasnosti interne kontrole klijenta i na kraju, nesigurnost u pogledu

tačnosti i objektivnosti finansijskih izvještaja.

Inherentni rizik

je rizik da se u nedostatku interne kontrole u finansijskim izvještajima može

pojaviti značajna pogreška. Uopšte, postoji nekoliko faktora inherentnog rizika koji neposredno

utiču na ciklus plata i njegove povezane račune. Revizor (lice s krajnjom odgovornošću za

reviziju) može uzeti u obzir sljedeće faktore pri procjeni inherentnog rizika:

-

uticaj stanja u privredi na troškove za plate

-

ponuda profesionalnih radnika

-

učestalost fluktacije zaposlenih

-

ugovori o radu

-

državni propisi (Zakon o zaštiti i zdravlju na radu)

Revizor obično može procijeniti mali inherentni rizik, s obzirom da ciklus plata i njegovi

povezani računi sadrže nekoliko inherentnih rizika.

5

4. PREGLED CIKLUSA PLATA

Poslovni događaj u vezi s platom obično se odnosi na zaposlenika koji radi neki posao i na

karticu radnog vremena evidentira utrošeno vrijeme. Podatke unesene u karticu radnog vremena

provjerava kontrolor i odobrava je. Zatim je šalje u platni odjel, a poslije toga šalje u odjel za

elektronsku obradu. Na kraju se zaposlenik neposredno isplaćuje, preko blagajne ili na

zaposlenikov bankovni račun (Vukša, Babić, 2007, 232-233).

Glavne vrste poslovnih događaja

U ciklusu plata obrađuju se dvije glavne vrste poslovnih događaja:

1)

Plaćanje zaposlenima za izvršeni rad

2)

Obračunavanje i plaćanje obaveza za plate koje nastaju na temelju rada zaposlenih

(obaveze za socijalno osiguranje, doprinos za zapošljavanje).

Računi finansijskih izvještaja na koje utiče ciklus plata

Poslovni događaji u vezi sa platama utiču uglavnom na sljedeće račune finansijskih izvještaja:

a)

novac,

b)

zalihe,

c)

direktini rad,

č)

različiti računi obaveza i rashoda koji su u vezi s platama, i

ć)

obaveze prema zaposlenima.

Vrste povezanih dokumenata i evidencija

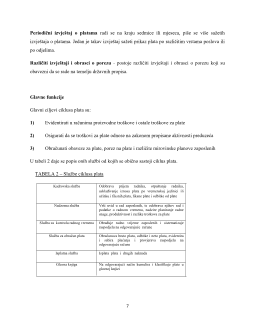

Tabela 1 sadrži popis važnih dokumenata i evidencija koji se obično odnose na ciklus plata.