Београдска академија пословних и уметничких струковних

студија

Истраживачки рад за специјалистичке струковне студије

Ментор: Студент:

Др Слободан Анџић Марија Ђурковић

Београд

2022.

2

Студијски програм: Рачуноводство,контрола и ревизија

Истраживачки рад за специјалистичке

струковне студије

Економска анализа предузећа „АУТОПРЕВОЗНИК

ЂУРКОВИЋ РАТКО „

Датум одбране рада: ___________________

Студент:

Марија Ђурковић

Оцена: _______________________________

Број индекса:

2Р2/0010/22

5

1. Увод

Економска анализа је примена економске теорије у решавању одређених економских

проблема у одређеној економској ситуацији.Предузеће се у пословању суочава са

разним променама.Процес прилагођавања променама предузећа потребно је

контролисати и усмеравати.

Сврха анализе у економији предузећа је да припрема материјал из документације на

основу кога ће се судити и стању и пословању предузећа.Треба анализирати податке за

више година,у идеалном случају 5 година јер је немогуће оценјивати пословање

предузећа на основу података из једне године.Послованје предузећа увек упоређујемо

са са другим предузећем исте величине или из истог пословног сектора.

Фактори који утичу на остварење анализе су: лице које је задужено за анализу,

расположиво време, као и документација којом се располаже.

Све пословне промене у предузећу се бележе у књиговодству, тако се на крају сваке

године на основу тога може утврдити да лу је предузеће пословало са добитком или

губитком. Кроз биланс стања и биланс успеха предузеће добија резултат пословања

који може упоредити са резултатима из претходних година.

Биланс стања је приказ имовине и обавеза предузећа, док биланс успеха приказује

приходе и расходе, на основу којих знамо да ли је предузеће остварило добитак или

губитак.

Финансијски извештаји представљају општеприхваћено средство за пренос

информација о финансијским токовима предузећа великом броју корисника, како

интерним, тако и екстерним.

7

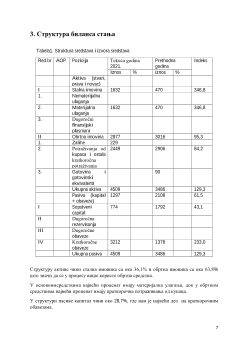

3. Структура биланса стања

Tabela1. Struktura sredstava i izvora sredstava

Red.br AOP

Pozicija

Tekuća godina

2021.

Prethodna

godina

Indeks

Iznos

%

iznos

%

Aktiva

(stvari,

prava i novac)

I

Stalna imovina

1632

470

346,8

1.

Nematerijalna

ulaganja

2.

Materijalna

ulaganja

1632

470

346,8

3.

Dugoročni

finansijski

plasmani

II

Obrtna imovina

2877

3016

95,3

1.

Zalihe

229

2.

Potraživanja od

kupaca i ostala

kratkoročna

potraživanja

2449

2906

84,2

3.

Gotovina

i

gotovinski

ekvivalenti

90

Ukupna aktiva

4509

3486

129,3

Pasiva (kapital

+ obaveze)

1297

2108

61,5

I

Sopstveni

capital

774

1792

43,1

II

Dugoročna

rezervisanja

III

Dugoročne

obaveze

IV

Kratkoročne

obaveze

3212

1378

233,0

Ukupna pasiva

4509

3486

129,3

Структуру активе чини стална имовина са око 36,1% и обртна имовина са око 63,8%

што значи да се у процесу више користе обртна средства.

У основнимсредствима највећи проценат имају материјална улагања, док у обртним

средствима највећи проценат имају краткорочна потраживања од купаца.

У структури пасиве капитал чини око 28,7%, где нам је највећи део на краткорочним

обавезама.

8

4. Структура биланса успеха

Tabela 2. Struktura prihoda i rashoda

Red.br AOP

Pozicija

Tekuća godina

2021

Prethodna

godina

Indeks

iznos

%

Iznos

%

Rashodi

I

Poslovni rashodi 4758

4857

97,9

II

Finansijski

rashodi

103

8

1,28

III

Ostali rashodi

48

295

16,2

Prihodi

I

Poslovni

porihodi

4783

5212

91,7

II

Finansijski

prihodi

III

Ostali prihodi

350

2

17,5

У структури прихода доминирају приходи од услуге , а преостали припадају осталим

послоним приходима.

Структуру расхода чине трошкови материјала , затим трошкови зарада и остали

пословни расходи.

10

6.

Анализа нето обртног фонда

Нето обртни фонд (NOF) се дефинише као разлика између дугорочних извора

финасирања и сталних средстава. Један је од показатеља финансијског положаја

предузећа поред рацио бројева. Пожељна је што већа вредност NOF-а.Уз рацио бројеве

нето фонд је један од веома важних елемената финансијске анализе.

Нето обртна средства представљају онај део обртних средстава који је финансиран

дугорочним капиталом (сопствени плус дугорочни позајмљени капиа).У питању је

величина која се посматра из два различита угла.Нето обртни фонд ставља аксценат на

дугорочне изворе финансирања који су искоришћени за финансирањр дела обртних

средстава ,док нето обртна средства стављају акценат на део обртних средстава који је

финансиран из дугорочних извора.

Нето обртна средства= Обртна средства - Краткорочне обавезе

NOS

2021 = 2.877.000 – 3.212.000 =

-335.000

дин

NOS

2020 = 3.016.000 – 1.378.000 =

1.638.000

дин

NOS

2019 =3.003.000 -1.344.000=

1.659.000

дин

Примећујемо да је предузеће 2019. и 2020.године лепо пословало, док је 2021.године

имало потешкоће у пословању.

7.Рацио анализа

Представља инструмент за процену финансијске позиције и потенцијала

предузећа.Стављањем у однос логички повезаних целина из Биланса стања и Биланса

успеха, долазисе до резултата успостављених релација, које за циљ имају оцену стања

и активности предузећа.

Рациа имају вредност само ако су правилно протумачени, тачније у односу на

стандарде.

Стандарди за тумачење могу бити: стандарди које поставља аналитичар, просек гране,

историјски показатељи конкретног предузећа, планови и стандарди из литературе тзв.

идеалне вредности.

Основне врсте рацио показатеља, који су потеребни за анализу у овом раду су:

• рациа ликвидности,

• рациа активности (ефикасности),

• рациа профитабилности,

• рациа солвентности и финансијске структуре.

11

Такође за потребе приступног рада анализираће се и:

• рациа рентабилности,

• рациа економичности,

• рациа продуктивности.

7.1. Рациа ликвидности – Ликвидност је способност предузећа да измри

обавезе у року доспећа.

7.1.1. Рацио опште ликвидности

ROL =

Обртна

имовина

Краткорочне

обавезе

ROL =

2877

3212

ROL = 0,89

Стандард за анализу је правило финансирања 2:1 – ликвидност је задовољавајућа ако је

ROL већи или једанк 2.

Ликвидност предузећа „APR ĐURKOVIĆ” није задовољавајућа.

7.1.2 Рацио редуктивне ликвидности

RRL =

Обртна

имовина

−

залихе

краткорочне

обавезе

RRL =

2877−229

3212

RRL =0,82

Стандард је правило финансирања 1:1. Ако је RRL већи од 1 онда је ликвидност

задовољавајућа. Ликвидност предузећа „ APR ĐURKOVIĆ” није задовољавајућа.

7.1.3 Рацио новчане ликвидности

RNL=

готовина

краткорочне

обавезе

RNL=

0

3212

13

7.4 Рациа солвентности (финансијске структуре)

Ликвидност на дуги рок назива се солвентност. За оцену дугорочне финансијске

позиције користи се рацио:

7.4.1 Рацио задужености

Туђи

капитал

Укупна

пасива

−

извори

х

100

=

0

1297

х 100= 0

7.4.2 Рацио самосталности

Сопствени

капитал

Укупна

пасива

−

извори

х

100

=

1297

4509

х

100

= 28,7

7.4.3 Рацио сигурности

Сопствени

капитал

Туђи

капитал

=

1297

0

= 0

7.4.4 Рацио дугорочне финансијске равнотеже

RDFR=

Дугорочни

извори

Дугорочно

везана

средства

−

стална

имовина

RDFR=

0

1632

= 0

RDFR= 0

RDFR већи од 1 је показатељ постојања дугорочне финансијске равнотеже по

стандарду златног билансног правила у ширем смислу.

14

7.4.5 Рацио покрића сталне имовине

Дугорочни

извори

Стална

имовина

=

0

1632

= 0

7.5 Рациа рентабилности

Представљају инструмент контроле и меру ренабилитета. Уобичајено се деле на

парцијалне и глобалне показатеље.

Парцијални се утврђују на основу података из биланса успеха: стопа пословног

добитка и стопа нето добитка.

Глобални показатељи се добијају коришћењем података из оба биланса: стопа приноса

на укупна пословна средства и стопа приноса на сопствена пословна средства.

7.5.1 Стопа пословне добити

Sdp=

Пословна

добит

Пословни

приходи

х 100=

25

4783

х

100

= 0,5

7.5.2 Стопа нето добити

Snp=

Нето

добит

Пословни

приход

х 100 =

208

4783

x100 = 4,3

7.5.3 Стопа приноса на укупна пословна средства

Пословна

добит

Укупна

пословна

средства

х 100 =

25

4783

х 100 = 0,5

7.5.4 Стопа приноса на сопствена пословна средства

Нето

добит

Сопствена

средства

х

100

=

208

4783

х 100= 4,3

16

8. Du pont анализа

Представља посебан систем анализе у којем се оцене о предузећу доносе на основу

утврђивања повезаности између финансијских коефицијената. За ове потребе анализе

израчунава се ROA (return of assets) и стопа приноса на сопствени капитал ROE (return

of equity) као један општи показатељ успешности пословања предузећа.

Рентабилност укупне имовине (принос на имовину)показује потенцијал имовинеса

којим предузеће располаже,односно колико властита имовина може генерисати

профита.Показатељ се пореди са показатељем индустријске гране којој друштво

припада,како би се утврдила профитабилност.

ROA=

Нето

добит

Просечна

имовина

х 100 =

208

1051

x100 = 19,7

ROA показује колико предузеће остварује нето добити на 100 новчаних јединица.

ROE се утврђује као производ три компоненте и представља стопу приноса на

сопствена средства.

STOPA PRINOSA MULTIPLIKATOR KOEFICIJENT

NA UKUPNA X SOPSTVENOG X FINANSIJSKE STRUKTURE

SREDSTVA KAPITALA KAPITALA

ROE

2021

= 0,11 x 1 x 0,36 = 0,03

ROE показује колико предузеће остварује прихода на 100 новчаних јединица.

17

9. Закључак

Финансијско извештавање је процес достављања информација опште намене

корисницима изван фирме.Основна сврха финансијских извештаја јесте да

корисницима

пружи

поуздану

основу

за

процену

финансијске

позиције,профитабилности,висину сопстеновг капитала и стицање и коришћење

готовине.

У истраживању пословања предузећа „AUTOPREVOZNIK ĐURKOVIĆ RATKO PR“

дошла сам до закључка да је предузеће у току 2021.године имало финансијских

потрешкоћа у односу на претходне две године.Примећује се да је предузеће повећало

своју имовину у односу на 2020.годину,али и да је имало потешкоћа са краткорочним

обавезама.

Предузеће није ликвидно али је рентабилно,солвентно и профитабилно.