ВИСОКА ПОСЛОВНА ШКОЛА

СТРУКОВНИХ СТУДИЈА

СЕМИНАРСКИ РАД

Предмет: ОСНОВЕ РАЧУНОВОДСТВА

ФИНАНСИЈСКИ ИЗВЕШТАЈИ

Ментор: Студент:

Београд, март, 2013.

С а д р ж а ј

Увод ............................................................................................................................................... 1

1. Биланс стања и биланс успеха .............................................................................................. 2

1.1. Биланс стања ................................................................................................................. 3

1.2. Биланс успеха .............................................................................................................. 3

2. Основне билансне промене ................................................................................................... 5

2.1. Пословне промене које делују на биланс стања ........................................................ 7

2.2. Пословне промене које делују истовремено на биланс стања и биланс успеха ..... 7

3. Почетни биланс и отварање пословних књига .................................................................... 9

Закључак ..................................................................................................................................... 22

Литература .................................................................................................................................. 23

------------------------------------------------------------------

Страна 1

------------------------------------------------------------------

Финансијски извештаји

1. БИЛАНС СТАЊА И БИЛАНС УСПЕХА

Биланс стања и биланс успеха представљају основне књиговодствене (рачуноводствене) или

финансијске извештаје. Биланс стања, биланс успеха и књиговодствени рачуни чине два елемената

јединственог књиговодственог система. Уколико би недостајао неки од ових елемената, изгубило би

се јединство књиговодственог система и тиме онемогућило његово функционисање као целине.

Годишњи биланс се саставља уношењем књиговодствених рачуна у одговарајуће билансне

табеле. Пре него што се приступи изради биланса стања и билансу успеха, мора се знати којој

билансној категорији припадају рачуни.

Изради биланса претходи утврђивање салда тако што се сабирају и упоређују износи на левој и

десној страни рачуна. Затим следи упоређивање разлике–салда између збира веће и мање стране на

рачуну. Активни рачуни и рачуни расхода имају већи збир леве стране, од збира десне стране.

Разлика–салдо припада дуговној страни, због чега се назива „дуговни салдо“. Важно је знати да

активни рачуни и расходни рачуни имају дуговни салдо јер им је већа дуговна страна од стране

потражње. Код пасивних рачуна и рачуна прихода, разлика припада потражној страни и зато се назива

„потражни салдо“. На основу салда рачуна стања, саставља се биланс стања, док се из салда рачуна

успеха формира биланс биланс успеха.

Биланс стања и успеха представљају два повезана али по функцији различита финансијска

извештаја. Први пружа увид у имовинску ситуацију и финансијски положај предузећа, а други

омогућава увид у то колико је предузеће способно да оствари зараду.

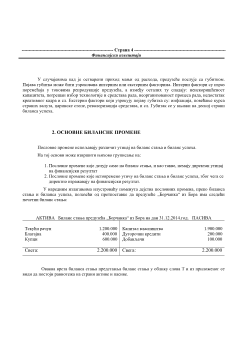

1.1. БИЛАНС СТАЊА

Биланс стања је двострани сумарни преглед који показује стање појединих врста средстава и

извора њиховог финансирања, са којим предузеће располаже на крају пословне године у 24 часа.

Биланс води порекло од италијанске речи

bilancio

што значи вага са два таса. Као што тасови

ваге стоје у равнотежи, тако су и актива и пасива у билансу увек у равнотежи. Равнотежа проистиче

отуда што је и на једној и на другој страни биланса дато стање средстава предузећа и то на левој

страни по њиховој намени или функцији, а на десној по њиховом пореклу. С обзиром на то да се

средства посматрају са два аспекта, природно је да збир вредности дат са два аспекта буде једнак.

Крајњи биланс стања из претходне године је уједно и почетни биланс стања предузећа за

наредну пословну годину. Он показује стање са којим предузеће располаже у нову годину, на дан

01.01. у 00 часова.

Биланс се саставља на основу рачуна главне књиге, који припадају активним и пасивним

рачунима, утврђеним контним оквиром.

------------------------------------------------------------------

Страна 2

------------------------------------------------------------------

Финансијски извештаји

Биланс стања се може приказати:

1. као двострани књиговодствени рачун у (облику слова Т – хоризонтални формат биланса)

2. као једнострани рачун – форми листе тј. У облику вертикалног табеларног прегледа

Актива представља активну масу, односно средства која круже. У активи се приказује

трансформација средстава из једног облика у други облик. Актива је оно што предузеће поседује у њу

спада:

1. Основна средства (некретнине, опрема биолошка средства итд.)

2. Обртна средства (залихе материјала, залихе готових производа, потраживања од купаца,

средства у благајни и текућем рачуну итд.)

3. Непокривени губитак

Пасива приказује „неактивну“ масу. Она пружа информације о пореклу средстава, и податке о

намени средстава и изражава финансијску конституцију предузећа, у њу спада:

1. Сопствени извори (капитал оснивача, удео друштва са ограниченом одговорношћу,

обичне акције, емисиона премија, преференцијалне акције итд.)

2. Позајмљени извори – обавезе:

- из кредитних односа (по основу дугорочних и краткорочних кредита)

- из купопродајних односа (према добављачима)

3. Нераспоређени добитак

Као што тасови ваге стоје у равнотежи, тако су и актива и пасива у билансу увек у равнотежи.

Равнотежа проистиче отуда што је и на једној и на другој страни биланса дато стање средстава

предузећа и то на левој страни по њиховој намени или функцији, а на десној по њиховом пореклу. С

обзиром на то да се средства посматрају са два аспекта, природно је да збир вредности дат са два

аспекта буде једнак.

АКТИВА = ПАСИВА

Рачуне стања називамо реалним – јер су реални износи финансијског резултата

материјализовани у билансу стања а не у билансу успеха и перманентним рачунима – рачуни стања се

не затварају на крају пословне године.

Биланс стања се израђује на одређени дан, а са завршетком пословне године (31.12.). Изнад

биланса стања се уписује датум на дан његовог састављања.