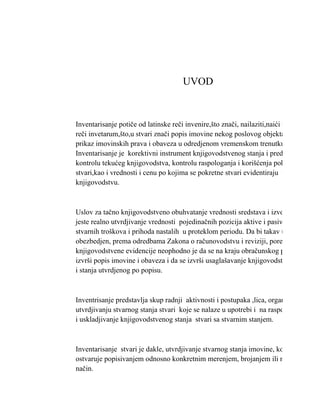

Teorija bilansa

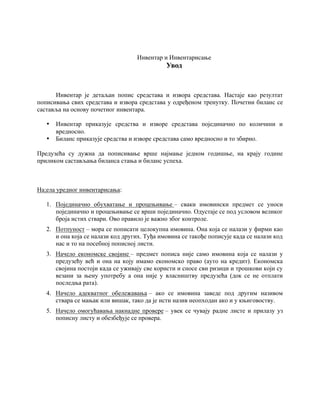

Inventarisanje je postupak utvrđivanja stvarnog stanja imovine i obaveza preduzeća na određeni dan. Rezultat inventarisanja je inventar. Pored stvarnog stanja u popisne liste se unose i podaci o knjigovodstvenom stanju....

Opšta ekonomija

Ekonomski fakultet

331 stranica

Ekonomija, Seminarski radovi, Skripte

Objavio Cuperak12

·