1

1

.

Uvod

Finansijski rezultat za bilo koji period utvrđuje se upoređenjem rashoda i prihoda. Da bi

finansijski rezultat bio realan,potrebno je da se na kontima rashoda i prihoda tog perioda

obuhvate samo oni rashodi i prihodi koji se na njega odnose,i to bez obzira kada se vrši isplata

ili naplata.

To je zaista i slučaj s većinom rashoda i prihoda.Tako, naprimjer, utrošeni materijal evidentira

se pod datumom izdatnice, tj. u mjesecu kad je uzet iz skladišta; prihodi od prodaje

evidentiraju se pod datumom fakture, tj. u mjesecu kada je roba isporučena, amortizacija se

redovito evidentira svakog mjeseca, a tako i plaće.To znači da se najveći dio prihoda i

troškove knjigovodstveno obuhvata u mjesecu na koji se odnose,bez obzira kada su izvršene

isplate i naplate.

Međutim,neke strane usluge koje su dosada knjižene neposredno na teret troškova, mogu se

odnositi na više obračunskih perioda. Tako, naprimjer, kirija se može plaćati unazad ili

unaprijed za više mjeseci.Isto tako, neki prihodi mogu se odnositi na više perioda.Tako,

naprimjer, kamatu za date kredite, kiriju i sl. preduzeće može naplaćivati za više obračunskih

perioda.

Ako bismo i te rashode, odnosno prihode knjižili ne obazirajući se na koji se period odnose,

finansijski rezultati za pojedine mjesece, tromjesečja i godine ne bi bili tačni.Tako, naprimjer

plaćena kirija u januaru, a ne i proizvode izrađene u drugim mjesecima te

godine.Knjigovodstvo bi iskazalo u januaru veće troškove nego što su bili.Zbog toga je

potrebno da se i takvi, odnosno prihodi pravilno rasporede na pojedine obračunske periode.Da

bi se to postiglo, knjigovodstvo se služi kontima vremenskih razgraničenja, preko kojih

prihode i rashode na pojedine mjesece ili tromjesečje, ovisno o tome da li je rezultat mjesečno

ili tromjesečno.

Troškovi se moraju razgraničiti prije prijenosa na konta proizvodnje,tj.prije obračuna

proizvodnje,a prihodi prije formiranja rezultata.

Svrha vremenskog razgraničenja rashoda i prihoda je da se utvrde rashodi i prihodi

obračunskog perioda i na taj način sastavi realan bilans uspjeha.

1

2.Vremenska razgraničenja-pojam

Rashodi i prihodi utiču na finansijski rezultat preduzeća.

Vremenski period za koji se obračunava finansijski rezultat naziva se obračunski period.

Da bi finansijski rezultat bio pravilno obračunat neophodno je pravilno evidentirati sve

rashode i prihode koji se odnose na taj obračunski period.

Često se dešava da se vrijeme nastanka rashoda i njihovog plaćanja ne poklapaju ili da se

vrijeme nastanka prihoda i njihova naplata ne poklapa.

Za pravilno evidentiranje i razgraničavanje ovih rashoda i prihoda upotrebljavaju se konta

vremenskih razgraničenja.

Do vremenskog razgraničenja rashoda i prihoda može doći ako neki od nastalih rashoda i

prihoda u obračunskom periodu nisu knjigovodstveno obuhvaćeni zbog nedostatka

dokumenata kao i kad postoje:

- unaprijed plaćeni rashodi

- unaprijed naplaćeni prihodi koji se odnose na naredni obračunski period,a obuhvaćeni su

u tekućem obračunskom periodu.

Knjigovodstvena evidencija na kontima vremenskih razgraničenja može se voditi na više

načina:

1.Po jednom načinu to se postiže tako što se i plaćanje i obračunavanje knjiže na jednom

kontu vremenskog razgraničenja.

2.Po drugom načinu upotrebljavaju se dva paralelna konta vremenskih razgraničenja i to

konto:

-AVR- aktivna vremenska razgraničenja

-PVR- pasivna vremenska razgraničenja

Zbog tekućih evidentiranja prihoda i rashoda preporučuje se da se za svaku vrstu prihoda i

rashoda vode analitička konta vremenskih razgraničenja.

Na kontu AVR knjiže se:

-unaprijed plaćeni rashodi

-obračunati a nenaplaćeni prihodi

Na kontu PVR knjiže se:

-obračunati a neisplaćeni rashodi

-unaprijed naplaćeni prihodi

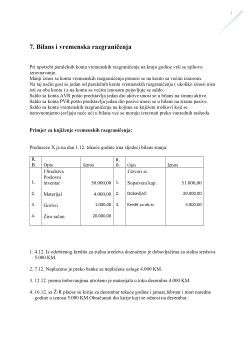

1

Primjer za knjiženje:

Stanje na kontu žiro-računa je 30.000 KM.

1.Sa žiro-računa je isplaćeno 4.800 KM na ime godišnjih troškova reklama.

2.Obračunati i knjižiti odgovarajući dio troškova reklame za tekući mjesec.

Knjiženje preko jednog konta vremenskih razgraničenja:

20000 – Žiro-račun

335 – Troškovi reklama

0) 30.000,00

1) 4.800,00 2) 400,00

240 – AVR unaprijed plaćeni troškovi reklame

1) 4.800,00

2) 400,00

1

Knjiženje preko paralelnih konta vremenskih razgraničenja:

2000 – Žiro-račun 240 – AVR unaprijed plaćeni troškovi reklame

0) 30.000,00 1) 4.800,00 1) 4.800,00

335 – Troškovi reklame 550 – Obračunati troškovi

2) 400,00

2) 400,00

1

Primjer.

1. Obračunat je prihod od kirije za tekući mjesec u iznosu 800 KM.

2. Preko žiro-računa naplaćena je obračunata kirija.Stigao je izvod iz banke.

Knjiženje preko jednog konta vremenskog razgraničenja:

2000 – Žiro-račun 607 – Prihodi od kirije

2) 800,00 1) 800,00

240 – AVR prihoda od kirije

1) 800,00 2) 800,00

Knjiženje preko paralelnih konta vremenskih razgraničenja:

2000 – Žiro-račun 240 – AVR prihoda od kirije

2) 800,00 1) 800,00

607 – Prihodi od kirije 550 – Pasivna vremenska razg.

1) 800,00 2) 800,00