1.

SPOLJNA TRGOVINA

Svetsku privredu u poslednjih 30 godina karakteriše dinamičan rast međunarodne trgovine.

Godišnje stope rasta spoljne trgovine prevazilaze stope rasta svetske proizvodnje.

Brojni su oblici odvijanja spoljne trgovine. Tako su:

razmena (trgovina) robe, razmena

usluga, trgovina pravima na intelektualnu svojinu i direktne strane investicije

(međunarodna proizvodnja) postali osnovni trendovi u međunarodnom poslovanju.

Nosioci međunarodne trgovine su firme – rezidenti različitih zemalja, koji međusobno obavljaju

poslove prometa robe, usluga, znanja.

Spoljna trgovina se dakle, odvija kao trgovina rezidenata jedne zemlje sa rezidentima druge

zemlje. U ovom toku, roba se prenosi transportnim sredstivma, dok se novac prenosi bankarskim

kanalima.

Države nemaju direktan uticaj na ove tokove, mada indirektno, kroz razne instrumente utiču na

pravce i volumen trgovine svojih firmi sa svetom.

SPECIFIČNOSTI SPOLJNOTRGOVINSKOG POSLA:

Osnovu spoljnotrgovinskog posla čini izvozni, tj. uvozni posao.

Nosilac izvoznog posla je IZVOZNIK. On ima obavezu da isporuči robu kupcu, rezidentu druge

države, i ima pravo da naplati dogovorenu vrednost date robe.

Nosilac uvoznog posla je UVOZNIK. On je pravno lice, koje ima obavezu da plati robu

prodavcu, kao i pravo na isporuku date robe.

Roba mora biti isporučena na vreme (“o roku”), kao što i plaćanje mora biti o roku i po

dogovorenim uslovima plaćanja.

Kroz spoljnotrgovinsku praksu, razvijen je sistem poslovne korespodencije, u kome svaki

učesnik u poslu u zemlji izvoza, ima svog partnera u zemlji uvoza.

Učesnici u spoljnotrgovinskom poslu su: izvoznik, uvoznik, banka izvoznika, banka uvoznika,

špediterske firme, transportne firme, osiguravajuće kompanije, firme koje skladište robu, razne

uslužne firme koje se bave marketingom i istraživanjem tržišta, instituti i laboratorije za kontrolu

kvaliteta, carina, ministarstvo spoljne trgovine…

Oblast sopoljnotrgovinske razmene je regulisana u većini zemalja Carinskim zakonom, Zakonom

o deviznom poslovanju i Zakonom o spoljnoj trgovni.

Pošto u spoljnotrgovinskom poslu postoji vremenski razmak (gep) između trenutka otpreme robe

i trenutka naplate date robe, veoma su specifični instrumenti naplate spoljnotrgovinskog posla, tj.

instrumenti međunarodnog bankarskog platnog prometa.

Sve odredbe spoljnotrgovinskog posla su definisane

Ugovorom o kupoprodaji

. On je osnova

spoljnotrgovinskog posla.Uspešna realizacija posla podrazumeva ispunjenje svih obaveza iz

ovog Ugovora.

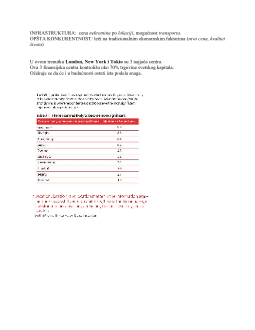

SVETSKI FINANSIJSKI CENTRI

The Global Financial Centres Index - Globalni index finansijskih centara

je rang kompetitivnosti svetskih finansijskih centara, baziran na 29,000 različitih

pokazatelja uspeha svakog od njih.

5 ključnih oblasti koje se rangiraju su:

ljudi, poslovno okruženje, lakoća pristupa tržištu, infrastruktura, i opšta konkurentnost.

Počeo je da se izračunava 2007.godine i širom sveta se koristi za rangiranje finansijskih centara.

2020.godine, 50 najjačih svetskih finansijskih centara su:

Indexs se formira na osnovu sledećih pokazatelja:

LJUDI : posmatra se

snaga

obučenih zaposlenih,

fleksibilnost

tržišta rada,

kvalitet

poslovne

edukacije, i

obučenost

zaposlenih.

POSLOVNO OKRUŽENJE:

regulatorni okviri

,

poreska politika

, nivo

korupcije

,

ekonomske

slobode

, i koliko je generalno teško poslovati.

PRISTUP TRŽIŠTU: posmatra sav (raznolik)

kapital

i

dostupnost

HoV. Nivo i obim

trgovine

.

Radi poređenja, pogledaćemo rang od 2001. -2013. godine:

zemlji, mada sa vrlo malim ovlašćenjima. Predstavništva ne mogu raditi tradicionalne bankarske

poslove, u smislu primanja depozita ili davanja kredita, one najviše vrše marketinšku funkciju za

svoju matičnu banku. Ovo su vrlo niskobudžetne firme i lako se mogu zatvoriti, zato su dosta

korišćene za istraživanje novih visokorizičnih tržišta (sredinom ′90-ih to su bile Litvanija i

Albanija). Takođe su vrlo korisne u zemljama koje još uvek pravno ne dozvoljavaju stranim

bankama da nastupaju sa svojim zvaničnim filijalama ( naša zemlja do 2001. godine).

3. filijale (branch office).

Otvaranje filijale banke obično znači mnogo veće finansijske obaveze

prema stranom tržištu, nego predstavništvu. Filijala je sastavni deo matične banke i ona pravno

posluje kao sastavni deo centrale (HEAD OFFICE-a). Većina filijala stranih banaka su poprilično

nezavisne u svom poslovanju, donoseći odluke o poslovanju sasvim same pod uticajem lokalnih

zakona (npr. mogu se donositi odluke o visinji davanja kredita, nikad ne pitajući centralu za

dozvolu, tj. sve do visine eventualno propisane lokalnim zakonima). Filijale sve poslove rade u

skladu sa zakonima zemlje gde se nalaze, uključujući primanje depozita ili davanje kredita (za

razliku od predstavništva), mada kroz sve to one nisu odvojen entitet (pravna celina) od svoje

matične banke, one su deo centrale neke strane banke, njihov kapital je kapital centrale, njihov

profit je profit centrale, one samo posluju po lokalnim zakonima. filijale su najpopularnija

organizaciona forma stranih banaka.

4. zastupništvo (agency).

Kao i filijala zastupništvo je sastavni deo matične banke mada nije

sasvim isto. Ovo je forma između predstavništva i filijale. One obavljaju više operacija od

predstavništva, ali ne mogu vršiti funkcije filijale (npr. u SAD-u strana zastupništva ne mogu

primati domaće depozite, ali mogu nuditi sve usluge davanja kredita).

5. podružnica (sabstidiary)-ogranak.

One eliminišu glavni nedostatak filijala ili predstavništva,

a to je stavljanje u igru celokupnog kapitala matične banke. Podružnica je potpuno odvojen pravni

entitet od svoje matične banke, organizovan u skladu sa važećim zakonima date zemlje i koji u

potpunosti kontrolišu vlast te zemlje. One počinju sa radom u nekoj zemlji formiranjem potpuno

nove banke ili akvizicijom neke postojeće domaće banke. Generalno, podružnice nude veći broj

usluga i od filijala, mada što se tiče kredita oni se nude u znatno manjem ukupnom iznosu, nego

kod filijala. Ovo znači da će banke u zavisnosti od vrste poslova koje planiraju da rade, birati i

organizacionu strukturu. Za otvaranje podružnica treba pripremiti znatno veći startni kapital nego

kod filijala, jer se radi sa 100 ℅ kapitala matične banke. S obzirom da je potpuno odvojena od

matične banke ove dve banke na kraju mogu postati i veliki rivali tj. konkurenti, što se ne može

desiti u slučaju filijala.

6. bankarski konzorcijum (consortium bank).

Da bi smanjili rizike i količinu kapitala potreban

za ulazak na nova tržišta, banke se ujedinjuju. Bankarski konzorcijumi su grupe banaka koje se

udružuju da bi zajedno nastupile na nekom tržištu. Ipak se pokazalo da je teško deliti upravljanje,

komitente i konačno udeo u profitu. Bile su jako popularne ′70-ih, sada ih je jako malo, mada ima

ponegde neka (radije se rade merdžeri).