NOVAC I NOVČANI SISTEMI

Uloga monetarne politike

je uvažiti promjene novčane mase koje su rezultat autonomnih

odluka sudionika u procesu reprodukcije (proizvodnja, raspodjela, razmjena, potrošnja), te

da te promjene koriguje i kompenzira svojim uticajem na emisioni mehanizam.

Novac

je složena društveno-ekonomska kategorija. To je opšteprihvaćeno sredstvo u

procesu razmjene, očuvanja vrijednosti, te se koristi kao obračunska jedinica i zaštita za

odgođeno plaćanje. Novac je najlikvidniji oblik imovine.

Funkcije novca:

-

sredstvo razmjene (u platnom prometu novac je prihvaćen kao sredstvo razmjene ->

N-R-N)

-

sredstvo očuvanja vrijednosti (sredstvo za zgrtanje blaga i svjetskog novca)

-

obračunska jedinica – mjera vrijednosti (ima funkciju iskazivanja vrijednosti

materijalnih dobara i obima privredne aktivnosti)

-

sredstvo odgođenog plaćanja (u funkciji razmjene i računovodstvene jedinice)

Razvoj novčanog sistema

-

Robni ili naturalni novac: žito, koža, hurme, kikiriki, biber, so, svila, čaj, orah, školjke,

riža...

-

metalni novac: ima punu vrijednost, prvi oblici se pojavljuju u Kini, kuju se od srebra

i zlata, čine trgovinu jednostavnijom, lakše se prenose, trajniji su, prepoznatljivi. Bilo

je moguće mjeriti njihovu čistoću, pa su se mogli standardizovati po čistoći i po

težini.

-

Simbolički novac: savremeni novac, papirni ili žiralni/depozitni

-

Apstraktni novac

Novčanica

je nastala kao depozitni certifikat. Novčanica predstavlja svaki oblik novca koji se

pojavljuje u obliku papirne ceduljice. Novčanica je nastala kao posljedica saznanja da

nominalna vrijednost novca može odstupati. Papirna novčanica je samo znak novca koja se

prema novcu u zlatu nalazi u određenom odnosu, tj. kao reprezent zlata. Cirkulirajući

papiri, doznake ili obveznice zamjenjuju novac i daju pravo vlasniku, imaocu na određenu

količinu kreditnog zlata ili novca. Bankote – novčanice su uputnice banke na samu sebe s

pravom potraživanja određene količine zlata.

Vrste novca

-

robni novac

-

fiducijarni novac – je monetarni standard prema kojem neka valuta ima podlogu

samo u javnom povjerenju, odnosno u vjeri da se može zamjeniti u dobra i usluge.

Poželjne osobine novca su: prenosivost, trajnost, djeljivost, standardizovanost i

prepoznatljivost.

Nemonetarna ekonomija = promet bez novca = barter

Novčani sistemi metalizma

-

bimetalistički sistemi

-

paralelna valuta

-

dvojna valuta

-

monometalistički sistemi

-

srebrena valuta

-

zlatna valuta (zlatna valuta sa zlatom u opticaju, valuta na bazi zlatnih

poluga, valuta na bazi zlatnih deviza)

Savremeni novčani sistem – papirna valuta

U periodu velike ekonomske krize 1929-1932 dolazi do sloma zlatnog standarda. 1931.

godine u Engleskoj je ukinuto pravo kupovanja zlata za bankote čime je suspendovana

konvertibilnost funte. 1933. godine u SAD-u Roosvelt: ˝Promet zlata ne samo da nije

neophodan, nego je i nepoželjan˝. Papirni novac je potisnuo punovrijedni robni – metalni

novac i time prestaje povezanost količine novca u opticaju i količine zlata. Ukida se

jedinstveni monetarni sistem temeljen na zlatu. Zlato i dalje ostaje sveopća mjera

vrijednosti, nije ukinuto (likvidirano), već je reprezentovano na novi način.

Kreditni novac

Kredit predstavlja kupovnu moć koja se posuđuje. Kamata je cijena korištenja novčanih

sredstava, odnosno cijena neplaćanja najlikvidnijim oblikom odmah i plaćanje u

produženom obliku. Kreditni odnos između dužnika i povjerioca se zasniva na povjerenju

gdje se pojavljuju kreditni instrumenti u obliku mjenice ili obveznice. Sa monetarnog

gledišta obveznica ili mjenica znači pretvaranje robe u oblik kreditnog novca, a prilikom

eskontovanja mjenice dolazi do pretvaranja kreditnog novca u papirni novac – novčanicu.

Mjenica je instrument kredita koja služi za obezbjeđenje plaćanja u novcu i za razliku od

novčanica ne postoji obaveza primanja za izmirenje obaveze. Postupak eskontiranja je

pretvaranje robnih kredita u definitivni novac.

Depozitni novac

Sistem bankarskog novca je poznat kao žiralni ili depozitni novac. Naziv depozitni novac

dolazi od toga da sredstva figuriraju kao depoziti, dok žiralni novac ima polazište u

njegovom kruženju sa računa na račun. Depozitni novac predstavlja slobodno raspoloživa

sredstva na računima banaka koja su odmah plativa – po viđenju ili na poziv. Depozitni

novac ima funkciju prometnog, platežnog sredstva i funkciju štednje novca. Bezgotovinski

platni promet je uslov za postojanje depozitnog novca.

Multiplikacija depozita

Multiplikacija depozita se zasniva na aktivnosti banke koja prima fiducijarni depozit i

zadržava dio kao rezervnu likvidnost koja je utvrđena od strane centralne banke. Višak

sredstava predstavlja kreditni potencijal, maksimalni iznos kredita koji banka može odobriti,

a da ostane likvidna. Ako se snizi stopa obavezne rezerve kreditni potencijal će se povećati i

obratno. Povećanje depozita polaganjem na račun transakcionih i štednih depozita dovodi

do povećanja kreditnog potencijala. Multiplikacija depozita se temelji napočetnom depozitu

Do, obaveznim rezervama – OR i rezervama likvidnosti – RL.

KP=F+MK+D(1-OR)-DvxRL (F – fondovi banke, MK – međubankarski krediti, D – depoziti, Dv –

depoziti po viđenju)

D=Do+Dv

D=Do/R (D – maksimalni iznos kredita, Do - početni depozit, R – rezerva)

IZNOS DEPOZITNOG NOVCA NA KRAJU MJESECA

- kod gotovinskog platnog prometa

OBIM PROMETA KOJI SE VRŠI SA GOTOVIM NOVCEM

STANJE GOTOVOG NOVCA

Promjena novčane mase/monetarnih agregata

Novčana masa se mijenja usljed:

-

jače ili slabije kreditne aktivnosti banka

-

prelijevanje novca u depozite koji nisu novac i obratno

-

promjena salda potraživanja ili dugovanja u odnosima sa inostranstvom i transakcije

banka u stranoj valuti domaćim komitentima

-

kupovina ili prodaja zlata i drugih plemenitih metala

Ograničavanje novčanih sredstava sprovodi se:

-

blokiranjem sredstava na neodređeno vrijeme

-

potpuno blokiranje sredstava do kraja godine

-

djelomično blokiranje sredstava do kraja godine

-

izdvajanje sredstava na posebne račune i ograničene depozite

Likvidnost

Likvidnost imovine se odnosi na lakoću prodaje imovine uz minimalne troškove. Likvidnost

je sposobnost različitih subjekata da na vrijeme izvršavaju svoje obaveze. Promjene u

ukupnoj količini novca i stopa rasta količine novca utiće na važne ekonomske pokazatelje

kao što su: zaposlenost, stabilnost cijena, stopa rasta društvenog proizvoda, obim spoljno-

trgovinske razmjene, plaćanja sa inostranstvom. Analiza likvidnosti se sprovod i ex post i ex

ante. Globalni pokazatelj likvidnosti prati promjene društvenog proizvoda, tj. uticaj

promjene GDP-a na promjene potreba za novcem.

GPL=NM/GDP

GPL=NM/DP

Analiza likvidnosti po sektorima može pružiti bolju osnovu za ocjenu likvidnosti. Sektor je

skup homogenih subjekata sa sličnim motivima ponašanja. Sektori se mogu formirati po

funkcionalnim i institucionalnim načelima. Brzina opticaja novca je važan faktor koji se mora

uzeti u obzir u postupku analize likvidnosti jer on koriguje odnose između društvenog

proizvoda i novčane mase.

Siva emisija novca

Siva emisija novca predstavlja deformaciju monetarnih tokova. Najčešći oblici sive emisije

su:

-

nevraćanje ili neuredno vraćanje dospjelih kredita u bankarski sistem i neovlašteno

korištenje kredita od strane komitenata

-

špekulativno zadržavanje gotovog novca i nepolaganje istog na račun

-

nenamjensko trošenje bankarskih kredita

-

finansijska nedisciplina

Siva emisija stvara osjećaj nesigurnosti i stvaranja ekonomije bez povjerenja i poslovnog

morala. Neželjeni efekti sive ekonomije su:

-

prekid funkcije depozit-kredit i usporavanje procesa kreditne multiplikacije

-

deformacije u strukturi novčanih sredstava izazvanih prelijevanjem likvidnih u

nelikvidne oblike usljed promjene namjene korištenja sredstava

-

prvelika količina gotovog novca u opticaju u strukturi novčane mase

Pranje novca

Pranje novca je pretvaranje tzv. prljavog novca ili druge imovinske koristi pribavljenih

kriminalnim ili drugim protuzakonitim radnjama u čist novac koji se može koristiti kao

legalni prihod. Prljavi novac je svaki profit ili sredstva koja proizilaze iz nezakonitih

aktivnosti. Perači novca ne nastoje ostvariti najvišu stopu dobiti na novac koji operu, već im

je najbitnije mjesto ili investicija koja će im omogućiti najlakše i najbrže recikliranje novca.

Zbog pranja novca može se desiti da se slobodni kapital ulaže manje racionalno, što uveliko

može narušiti postojeće ekonomske tokove. Pranje novca uslovljava regresivnu distribuciju

dohotka i stvaranje velike potrošačke moći pojedinaca u uslovima opšte recesije. Velika

sredstva koja se zarađuju pranjem novca utiču na porast potražnje za luksuznim

proizvodima što podstiče špekulacije i inflaciju. Pranje novca utiče na transparentnost i

narušavanje zdravlja finansijskog tržišta.

Posljedice pranja novca su:

-

iskrivljenje strukture potrošnje

-

preobražavanje postojeće socijalne strukture

-

poticanje šoekulacije i inflacije

-

narušavanje političke stabilnosti zemlje

-

narušavanje zdravlja finansijskog tržišta

Metode pranja novca:

-

krijumčarenje gotovine – fizički transport gotovine u stranu državu gdje se novac

polaže u banku i postaje neprepoznatljiv

-

konstrukcija – velika transakcija se pretvara u niz malih

-

kockarnice – zamjena gotovog novca za žetone, pa ponovo u gotovinu

-

lažne kompanije – Shell kompanije prikrivaju sredstva pranja novca, a front

kompanije obavljaju legalne poslovne aktivnosti

-

špekulativni poslovi na finansijskom tržištu

Pranje novca se obavlja u zemljama zvanim 'porezni raj' ili off-shore državama čije banke

jamče tajnost podataka o identitetu štediša i porijeklu novca.

Međunarodne inicjative za sprječavanje pranja novca su:

-

FATF (radna grupa za djelovanje u oblasti finansija)

-

Bazelski komitet za kontrolu banaka

FATF-ovi standardi protiv pranja novca:

-

preciznije određivanje mjera za klijente i transakcije visokog rizika, uključujući

korespodentno bankarstvo

-

uključivanje bitnih institucionalnih mjera u vezi sa međunarodnom saradnjom

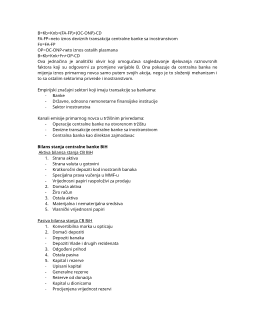

4. Krediti ostalim direktnim komitentima centralne banke

5. Kupovina i prodaja deviznih sredstava, devizne transakcije (prof.)

Mehanizmi primarne emisije:

1. Odobravanje kredita centralne banke

2. Kupovina vrijednosnih papira iz portfolija komercijalnih banaka

3. Devizne transakcije u kojima centralna banka kupuje devizna potraživanja:

-

zahtjev za održavnje visokih međunarodnih rezervi

-

priliv deviza od turizma

-

robni izvoz

-

priliv doznaka iz inostranstva

-

ulazak stranog kapitala vezano za proces privatizacije

-

zaduživanje u inostranstvu (ass.)

Tokovi kreiranja primarnog novca

Primarni novac je kreiran od strane centralne banke, a korisnici primarnog novca su banke i

nebankarsi privredni subjekti. Svi tokovi kreiranja novca vidljivi su iz aktivne strane bilansa

centralne banke.

Tokovi upotrebe primarnog novca

Ukupna količina primarnog novca se nalazi u pasivi bilansa centralne banke. Prema metodu

upotrebe monetarne baze – zbir različitih oblika njegovog korištenja od banka i

nebankarskih ekonomskih subjekata.

B=G+R

(G=gotovinski novac, R=likvidna rezerva banaka kod centralne banke)

B predstavlja novac „velike snage“ zato što B može da služi kao osnova za kreiranje

depozitnog novca u multibankarskom sistemu gdje centralna banka ne reguliše količinu

novčane mase i gdje je proces kreiranja novca vezan za poslovne banke.

Definicija primarnog novca

Definicija primarnog novca zavisi od konkretnih ciljeva monetarne analize.

Prema najširoj definiciji primarnog novca primarni novac uključuje kredite centralne banke

koji su dati monetarnim institucijama: poslovnim bankama i drugim (finansijskom i

nefinansijskom sektoru).

Prema definiciji koja pokazuje autonomne tokove u formiranju primarnog novca obuhvata:

gotovi novac u opticaju, depozite monetarnih i nemonetarnih finansijskih institucija kod

centralne banke (isključujući žiro račune monetarnih institucija-banaka kod centralne banke

kao i depozite nefinansijskih komitenata kod centralne banke) i sredstva obavezne rezerve

pri čemu se autonomne promjene kod obaveznih rezervi mogu smatrati važnijim od

promjena obavezne rezerve.

Prema definiciji u kojoj primarni novac predstavlja pokazatelj likvidnosti poslovnih banaka

primarni novac obuhvata: sredstva na računima poslovnih banaka kod centralne banke,

sredstva obavezne rezerve i sredstva rezervi poslovnih banaka kod rezervnih banaka.

Cilj analize

Prvi, najširi indikator određuje pravac djelovanja kod sprovođenja postavljenih zadataka

monetarne politike: ekspanzivna i restriktivna monetarna politika. Drugi indikator se koristi

od strane centralne banke u sprovođenju tekuće monetarne politike, odnosno o uticaju

autonomnih faktora koji mogu prouzrokovati promjene u kreditnom potencijalu

bankarskog sistema. Treći indikator pruža centralnoj banci informaciju o veličini