FAKULTET ZA POSLOVNE I FINANSIJSKE STUDIJE

SEMINARSKI RAD IZ PREDMETA

ANALIZA BILANSA I MENADŽMENT POSLOVANJA

NAZIV TEME

ANALIZA IMOVINSKOG, PRINOSNOG I

FINANSIJSKOG POLOŽAJA PREDUZEĆA

KRAŠ

STUDENT:

MENTOR:

ALEKSANDRA POTOČNIK

doc. dr ZORAN BABIĆ

II-4420/15

2

Banjaluka, juni 2018. godine

4

UVOD

Analiza imovinskog, prinosnog i finansijskog položaja preduzeća neizostavan element su dio

poslovanja svakog preduzeća. Sa ovim izvještajima ne samo da su potencijalni investitori i

poslovni partneri upućeni u poslovanje preduzeća već i sami vlasnici. Finansijski izvještaji

pružaju detaljne informacije o stanju u svakoj poslovnoj organizaciji. Glavni zadatak

računovođa je da što detaljnije i jasnije predstave prihode, rashode, imovinu i ostale

parametre.

Predmet ovog rada je predstavljanje analize imovinskog, prinosnog i finansijskog položaja

preduzeća kao i karakteristike svakog od njih. Pored toga u radu će biti predstavljeni i

pokazatelji poslovanja preduzeća, kao što su likvidnost i solventnost i načini izračunavanja

istih. Posledenje poglavlje se odnosi na konkretan primjer, gdje su predstavljeni finansijski

izvještaji za „KRAŠ“ d.d. i gdje su izračunati pojedini pokazatelji uspješnosti poslovanja.

„KRAŠ“ d.d. je vodeća tvornica konditorskih proizvoda u Republici Hrvatskoj, sa dugom

tradicijom poslovanja, dobrim primjerima marketinga i povećanja izvoza. Svake godine mogu

se pohvaliti povećanjem prihoda, ali i rashoda koji su uglavnom ulaganja u razvoj. Preduzeće

je organizovano kao akcionarsko društvo, sjedište je u Zagrebu dok u susjednim zemljama,

kao što je „MIRA“ iz Prijedora, imaju suvlasništvo.

Po novom konceptualnom okviru cilj finansijskog izvještavanja je da se pruže finansijske

informacije o izvještajnom entitetu, kao što su informacije o entitetovim ekonomskim

resursima, pravima i njihovim promjenama, koje su korisne prije svega postojećim i

potencijalnim investitorima, povjeriocima i zajmodavcima i to pri donošenju odluka o

davanju sredstva entitetu. Dvije osnovne pretpostavke finansijskog izvještavanja prema

Međunarodnim računovodstvenim standardima su: poslovanje preduzeća na going concern

principu i obračunska osnova izvještavanja.

5

1. OSNOVNE INFORMACIJE – KRAŠ D.D

Kraševa “slatka” povijest počinje 1911. godine kada je tvornica UNION u Zagrebu započela s

radom kao prvi industrijski proizvođač čokolade u jugoistočnoj Europi. Tvrtka BIZJAK 1923.

godine u Zagrebu, započinje proizvodnju dvopeka, keksa i vafla. Do 1950. godine dolazi do

ujedinjenja UNIONA, BIZJAKA i ostalih manjih proizvođača konditorskih proizvoda iz

Zagreba. Te godine tvrtka dobiva ime JOSIP KRAŠ po antifašističkom borcu i istaknutom

rukovodiocu tadašnjeg sindikalnog pokreta.

Od trenutka ujedinjenja poduzeće počinje svoj razvoj kao proizvođač sve tri grupe

konditorskih proizvoda: kakao proizvoda, keksa i vafla i bombonskih proizvoda. Godine koje

dolaze obilježene su ulaganjima u modernizaciju proizvodnje. Nove generacije Kraševih

stručnjaka na temeljima originalnih konditorskih receptura primjenjuju nova znanja u izradi

slastica, zahvaljujući kojima se sustavno povećava ponuda asortimana i dalje zadržava vodeća

pozicija na prostoru regije. Društveno poduzeće se 1992. godine transformira u dioničko

društvo Kraš. Od tada pa do danas Kraš d.d. se razvija kao suvremeno organizirana i tržišno

orijentirano poduzeće čiji su proizvodi prisutni i priznati na svjetskim tržištima. Pri tome

poštuju i njeguju svoju bogatu prošlost temeljenu na vrhunskoj kvaliteti proizvoda koju su

svojom vjernošću nagradile generacije Kraševih potrošača.

Kraš d.d. danas posluje kao suvremeno, tržišno orijentirano poduzeće. Godišnja proizvodnja

Društva premašuje količinu od 33.000 tona konditorskih proizvoda, od kojih se skoro

polovina uspješno izvozi na sva svjetska tržišta. Razvojni planovi usmjereni su prema snažnoj

izvoznoj orijentaciji, uz naglasak na jačanju vodeće pozicije na tržištima regije, na kojima

Kraš već posluje putem vlastitih komercijalnih podružnica. Kraš je vlasnik i dviju tvornica,

MIRE - najveće tvornice keksa i vafla u Prijedoru i KAROLINE, tvornice za proizvodnju

keksa, vafla i slanica, u Osijeku. Visoka očekivanja pri ostvarenju postavljenog cilja temelje

se na bogatom iskustvu i visoko motiviranim ljudskim potencijalima, kreativno usmjerenim

na razvoj poduzeća.

TVRTKA

Kraš prehrambena industrija d.d.

SJEDIŠTE

Ravnice 48, Zagreb

MATIČNI BROJ

3269043

OIB

94989605030

ČLANOVI UPRAVE

Predsjednik Uprave - Damir Bulić

Član Uprave - Dinko Klepo

Član Uprave - Alen Varenina

PREDSJENIK NADZORNOG ODBORA

prof.dr. sc. Zoran Parać

7

Istinitosti- navedeni događaji u finansijskim izvještajima moraju biti tačni i imati

dokaze;

Bilansnog identiteta- zaključni bilans jednog perioda je isti kao bilans otvaranja

narednog obračunskog perioda;

Kontinuiteta- to je zahtjev da se bez posebnog povoda ne vrši promjena načina

prezentacije i procjenjivanja pri sastavljanju finansijskih izvještaja;

Opreznosti.- ovo načelo se odnosi na oprezno priznavanje obaveza, imovine i sl.

Mjerodavnosti- poslovni bilans je osnova za sastavljanje poreskog bilansa;

Realizacije - mogu se samo priznati oni dobici i gubici koji su tržišno verifikovani;

2

Sva navedena načela moraju biti ispoštovana prilikom sastavljanja završnih finansijskih

izvještaja, jer se samo pomoću tako sastavljenih izvještaja mogu donijeti adekvatne poslovne

odluke.

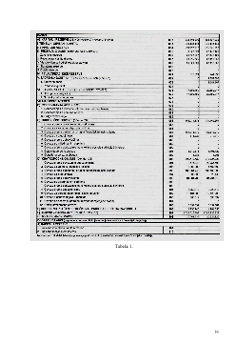

2.1.Set finansijskih izvještaja

Potpuni set finansijskih izvještaja uključuje:

Izvještaj o finansijskoj poziciji na kraju perioda-

Bilans stanja

Izvještaj o ukupnom rezultatu za period-

Bilans uspjeha

Izvještaj o

promjenama na kapitalu

za period

Izvještaj o

tokovima gotovine

za period

Napomene;

3

Finansijski izvještaji trebaju istinito i fer da prikažu finansijske pozicije, finansijski uspjeh i

tokove gotovine preduzeća. Fer prezentacija zahtijeva vijerno prikazivanje efekata transakcija,

drugih događaja i uslova u skladu sa definicijama i kriterijima za priznavanje imovine,

obaveza, prihoda i rashoda iznijetim u Okviru. Pored gore navedenog potrebno je ispravno

odrediti i računovodstvenu politiku koju preduzeće koristi, jer se u suprotnom fer prikaz

narušava.

Sve materijalno značajne stavke se prikazuju odvojeno u finansijskim izvještajima. Veoma

bitna stavka koja treba da se obezbijedi primjenom ovog načela u izradi finansijskih izvještaja

je prije svega uporedivost podataka, koje se obezbijeđuje samo ako se primjenjuju iste metode

2

Kata Škarić- Jovanović, Jelena Poljašević,

Primjenjena teorija i politike finansijskog izvještavanja,

Banja Luka,

2010.

3

Jovan Ranković:

Teorija bilansa,

Beograd, 2006.