UVOD

Takse vode porijeklo još iz robovlasničkog sistema. U starom Rimu, Kini i

drugim robovlasničkim državama naročito su bile razvijene sudske takse.

U feudalnim državama takse su imale značajnu ulogu (glavni prihodi su

bili domenski prihodi i takse). Korišćene su u brojnim formama. Najčešće

su bile prihod državnih službenika koji su vršili određene usluge fizičkim

licima. Sa razvojem državne uprave, takse su gubile karakter i sve više

postajale instrument finansiranja javnih potreba. U savremenim državama

neuporedivo veći značaj od taksa imaju porezi. Ovo prije svega toga što su

opšti (javni) interesi u obavljanju funkcija i zadataka države daleko

značajniji od pojedinačnih koristi koje se postižu djelatnošću države. Ipak i

prihodi od taksa nisu za podcjenjivanje.

Na primjer, uslijed širokog predmetnog i subjektnog obuhvata i kasnosti

naplate, s jedne strane, i drastičnog pada poreskog potencijala, s druge

strane, znatno je porastao bilansni značaj taksa.

2. Razlike u odnosu na porez i cijene

Taksa kao naknada za ostvarivanje pojedinačnog interesa, odnosno

za pružanje specijalne (djeljive) usluge od strane državnog organa ili od

države ovlašćene organizacije, bitno se razlikuje i od poreza i od cijena.

Takseni odnos se zasniva inicijativom građana ili pravnog lica da mu

državni organ pruži datu uslugu. Pošto je riječ o ostvarivanju konkretnog

interesa, sam građanin koji ima takav interes, izražava ga preko zahtjeva

državnom organu da mu pruži adekvatnu uslugu. Otud kod takse imamo

relativnu dobrovoljnost plaćanja.

[1]

Sam građanin se opredjeljuje da li će

ostvariti neki interes. Ako se za to opredijeli, ako traži uslugu od državnog

organa, stupa u takseni odnos i biće obavezan da plati taksu.

[2]

Država

propisuje uslove pod kojima se može ostvariti dati interes posredstvom

njenog organa ili javne službe, gdje spadaju i određeni akti i činidbe drugih

organa ili javnih službi pa građanin ne može ostvariti date interese bez

korišćenja javnih usluga.

Taksa je odnos između državnog organa ili organizacije koja vrši javnu

službu kao davaoca usluge, s jedne strane, i građanina ili vandržavnog

pravnog lica, s druge strane, kao korisnika usluga. Taksa predstavlja

naknadu za javnu (administrativnu, sudsku, komunalnu itd.) uslugu, a ne

za proizvodnju ili neku drugu uslugu.

Taksa se plaća za konkretnu uslugu državnog organa, ili javne službe, a ne

za njihovu djelatnost kao takvu. Obveznik takse je samo onaj subjek koji

koristi zahtijevanu uslugu od državnog organa ili ovlašćene organizacije, a

stepen taksenog opterećenja po pravilu zavisi od obima i strukture

korišćenja usluga. Kriterijum plaćanja takse nisu materijalne mogućnosti

kao kod poreza.

Taksa nije cijena. Visina taksese ne konstituiše po kriterijumu vrijednosti

pružene usluge. Ovo stoga što se djelatnošću organa uprave i pravosuđa ili

organizacije koja vrši javnu službu ostvaruju ne samo pojedinačni interesi,

već i opšti interesi. Ta djelatnost se finansira pod jednakim uslovima za

sve, a takse predstavljaju specifični oblik participacije u finansiranju, koja

se vezuje za konkretne usluge. Visina takse utvrđuje se ispod vrijednosti

pružene usluge, odnosno ispod ukupnih troškova pružanja usluga. Visina

takse se formira po kriterijumu relativnog prisustva pojedinačnih interesa

u ostvarivanju opšteg interesa djelatnošću datog državnog organa. Pri tome

se vodi računa i o prosječnim materijalnim mogućnostima potencijalnih

taksenih obveznika kao i o ukupnim troškovima obavljanja djelatnosti i

pružanja usluga.

Takse, kao i porezi, imaju za svrhu prikupljanje određenih sredstava za

zadovoljavanje javnih potreba. Ali takse imaju i svojevrstan ekstrafiskalni

cilj. Sastoji se u tome da se svedu na opravdanu mjeru zahtjevi prema

državi u pogledu pružanja usluga. Time što će biti obavezan da plati taksu,

građanin, ili bilo koji drugi korisnik usluga, prethodno će razmisliti da li

ima stvarnu potrebu da dobije, npr. ovjeru prepisa nekog dokumenta, da

uđe u sudski spor ili zatraži dozvolu za lov. Prema tome, racionalno

korišćenje usluga države, predstavlja jednu od značajnih funkcija taksa.

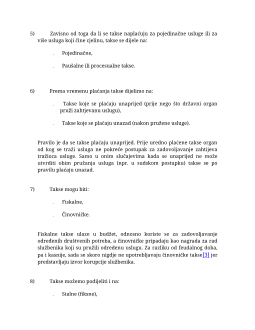

3. Podjela taksa

Prisutan je veliki broj taksa. Najznačajnija podjela je:

1)

Prema načinu plaćanje takse dijelimo ih na:

Takse koje se plaćaju u govotom novcu (direktni metod),

Takse koje se plaćaju kupovinom i poništavanjem taksenih

markica i taksenih formulara.

Ovo je indirektan metod plaćanja takse. Taksena marka ili formular se

kupuje kod ovlašćene trgovinske organizacije, a ova, uz određenu

proviziju, naplaćeni iznos uplaćuje u korist dane političko teritorijalne

jedinice.

Ovaj metod je pogodan i za obveznika i za državu, jer ne iziskuje veće

administrativne troškove i krajnje je jednostavan. Opravdana je primjena

plaćanja takse u govorom novcu, naročito u slučajevima kada je relativno