УНИВЕРЗИТЕТ У БЕОГРАДУ

ЕКОНОМСКИ ФАКУЛТЕТ

Београд

СЕМИНАРСКИ РАД

Предмет:

РАЧУНОВОДСТВО ТРОШКОВА

Тема:

КЊИГОВОДСТВЕНО ОБУХВАТАЊЕ

ТРОШКОВА МАТЕРИЈАЛА

Ментор:

Студент:

Мр Владан Кнежевић XXXXX, XX/XX.

Београд, децембар 2015.

Семинарски рад Књиговодствено обухватање трошкова материјала

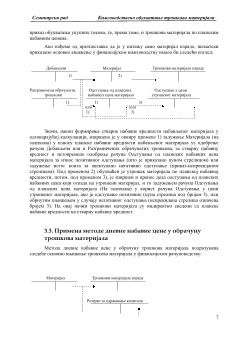

2.ПРЕГЛЕД ЕЛЕМЕНАТА И ЗАДАТАКА ОБРАЧУНА ТРОШКОВА

И УЧИНАКА

На почетку овог излагања неопходан је општи преглед елемената и задатака

обрачуна трошкова и учинака, који доприноси лакшем разумевању наредних поглавља.

Основна структура система обрачуна трошкова се састоји из три кључна елемента:

обрачуна врста трошкова, обрачуна места трошкова и обрачуна носилаца трошкова.

Ова три елемента збирно представљају обрачун трошкова и заједно са обрачуном

учинака сачињавају обрачун резултата.

Обрачуном врста трошкова

испитује се

који

трошкови су настали. Он

показује, на пример, износ трошкова материјала, зарада, закупнина, амортизације

постројења, камата итд.

Обухватање

трошкова у обрачуну врста трошкова се једним

спроводи из финансијског књиговодства, а другим делом потпуно одвојено. Део

трошкова, који истовремено представљају расходе, може да се преузме из финансијског

књиговодства. Међутим, калкулаторни трошкови морају да се обухвате одвојено. При

томе,

рашчлањавање

трошкова по врстама може да се спроводи на основу различитих

критеријума, на пример на основу типа утрошених средстава. Од централног значаја је

свакако рашлањавање на на појединачне и опште трошкове према критеријуму

могућности приписивања носиоцима трошкова. Док појединачни трошкови могу

директно обрачуна врста трошкова да се припишу појединачним носиоцима сходно

принципу узрочности, то није могуће код општих трошкова, што захтева изналажења

кључева за њихову алокацију.

Како се општи трошкови не би потпуно нерашчлањено алоцирали на носиоце,

потребно је укључити

обрачун места трошкова

између обрачуна врста и носилаца

трошкова. Њим се посматрају обрачунски разграничена подручја (места трошкова), на

пример за пружање интерних услуга, складиштење материјала, производњу интерних

учинака, управу, продају, итд. Обрачун места трошкова показује дакле,

где

су

трошкови настали, чим се постиже што рашчлањенија расподела општих трошкова на

носиоце. Осим тога, установљавањем места трошкова успостављају се и разграничења

подручја одговорности, на основу чега може да се спроведе одвојено планирање и

контрола трошкова у тим подручјима.

У

обрачуну носилаца трошкова

калкулишу се трошкови за једну јединицу

учинка. Он дакле показује,

за шта

су трошкови настали, при чему долази до сабирања

појединачних и општих трошкова. Појединачни трошкови се, при томе, директно

преузимају из обрачуна врста трошкова. Уколико је присутан обрачун места трошкова,

општи трошкови се, сходно потребама места трошкова, расподељују на носиоце. Ово се

односи, на пример, на расподелу трошкова складиштења материјала, појединачне

операције производње, управу и продају.

Поред обрачуна трошкова носилаца, који се односи на појединачне учинке,

постоји такође и обрачун трошкова носилаца, који се односи на одређени период,

помоћу ког се утврђују трошкови свих носилаца у једном обрачунском периоду.

Уколико се овај други обрачун носилаца трошкова упари са обрачуном учинака, добија

се обрачун резултата. Овим обрачуном се утврђује успех обрачунског периода, тако

што се трошкови одузимају од вредности створених учинака. На основу претходно

4