2

1. Uvod

Informacione tehnologije doprinele je ogromnom rastu metodološkog spektra

raspoloživog donositeljima odluka u području poslovanja. Osim metoda operacionih

istraživanja i statističkih metoda, veštačka inteligencija zasnovana na teoriji učenja unapredila

je mogućnost korišćenja prethodnog znanja (kroz ekspertne sisteme) i podataka (kroz

neuronske mreže) u cilju donošenja učinkovitih odluka. Naglasak ovog rada je na neuronskim

mrežama (NM) i upotrebi njihovih algoritama u oblasti finansija.

Neuronske mreže mogu se upotrebljavati za predviđanja, klasifikaciju i asocijaciju u

različitim problemskim područjima. One su robustan alat, namenjen radu s velikim količinama

fluktuirajućih podataka i podataka sa smetnjama, koji uključuju skrivene nelinearne zavisnosti.

Nedostatak standariziranih paradigmi koje će odrediti efikasnost pojedinog NM

algoritma i arhitekture u pojedinom problemskom području i na pojedinim karakteristikama

podataka naglašeno je kod mnogih autora.

Konkretno u oblasti finansija neuronske mreže su pronašle svoje primenu u online

berzama, s obzirom na novije izazove tehnologije sadašnjice i kreiranja budućih tokova.

Značajna istraživanja se vrše u predviđanju dionica, kako bi se osigurala zarada korištenjem

različitih statističkih metoda, tehničkih analiza među podacima.

Veštačke neuronske mreže se značajno primenjuju u istraživanjima poslovnih

okruženja iz razloga da se kreira mogućnost učenja i detektovanja relacija među ne linearnim

varijablama. Zapravo, veštačka inteligencija omogućava detaljniju analizu veće količine

podataka, posebno onih podataka koji imaju tedenciju menjanja. Sve to upućuje na primenu

veštačkih neuronskih mreža. Poslovno okruženje današnjice, prolazi kroz transformaciju

poslovanja poslednjih deset godina i veštačke neuronske mreže su se pokazale kao model koji

se u velikom broju koristi u biznisu, finansijma, ekonomiji s ciljem predviđanja serija

performansi merenja. Brzine promena koje se dešavaju, danas putem virtuelnih rešenja su

promenile tokove tradicionalnih berzi, a stanje na berzi je od posebnog značaja za investitore.

U svetu, berze su u jednom haotičnom sistemu zbog svih podataka koji prolaze kroz

taj sistem. Istraživači nastoje da pronađu model koji bi omogućio da se ne predviđeni tokovi

analiziraju i omoguće predviđanja.

4

kombinovanjem neuronske mreže i statističke metoda na način da se kao ulazne varijable u

neuronskim mrežama upotrebljavaju predviđanja MA varijance i GARCH modela.

3. Primeri konkretne primene neuronskih mreža

3.1. Primena neuronske mreže za predviđanje cene akcija na određeni dan

Jedan od najmoćnih alata za konstruisanje i oblikovanje neuronskih mreža jeste Neuro

XL. Neuro XL je u stvari dodatak (add-on) MS Office Excel-u.

Neuro XL Predictor je verzija Neuro XL alata koja se koristi za predviđanje budućih

uslova poslovanja, ponašanja konkurencije i potrošača. Neuro XL Predictor omogućava

otkrivanje nelinearne veze među ulaznim podacima što ga čini idealnim sredstvom za

predviđanje u dinamičkim sistemima kao što je berza. Na cene akcija i drugih investicija kao što

su obveznice utiču mnogobrojni faktori koji su često povezani.

Za razliku od veliki broj softvera koji za predviđanje putem neuronskih mreža zahteva od

korisnika određeni nivo znanja iz oblasti neuronskih mreža, kao i odgovarajuću obuku, Neuro

XL Predictor ne zahteva nikakvo prethodno znanje o neuronskim mrežama.

Pošto je Neuro XL Predictor dodatak Excel-u, on omogućava da se predviđanje obavi na

osnovu već unetih podataka u Excel tabeli.

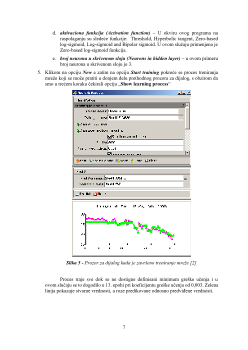

Kako bi se prikazao konkretan primer rada Neuro XL Predictora koristimo još jedan

dodatak koji se naziva Downloader XL koji besplatno preuzima istorijske podatke o akcijama,

indeksima i fondovima iz Yahoo baze podataka – Yahoo Finance sa berzi širom sveta, iz SAD,

Kanade, Velike Britanije, Nemačke, Francuske,...

Na početku, otvara se prozor za dijalog u kome se definiše konkretna vrsta akcija, period

za koji se žele preuzeti podaci o cenama akcija, periodičnost podataka, vrsta cene koja se želi

preuzeti i drugi parametri koji definišu vrstu podataka koje želimo da preuzmemo.

Slika 1 -

Prozor za definisanje konkretne vrste akcija [2]