МАТУРСКИ РАД

Тема

:

Жиро рачун и благајна као средство предузећа

Предмет:

Рачуноводство

Ментор: Ученик:

САДРЖАЈ

УВОД

..................................................................................................................................................3

1. ЖИРО РАЧУН.............................................................................................................4

1.1. ОТВАРАЊЕ ЖИРО РАЋУНА....................................................................................................................

4

1.2. ЈЕДИНСТВЕНИ ДОКУМЕНТИ ПЛАТНОГ ПРОМЕТА..........................................................................

5

1.3. ИЗВОД БАНКЕ...............................................................................................................................................

5

1.4. ЕВИДЕНЦИЈА НОВЧАНИХ СРЕДСТАВА..................................................................................................

6

1.5. ПРАВИЛА ЕВИДЕНЦИЈЕ НА ЖИРО РАЧУНУ........................................................................................

7

1.6. ПРИМЈЕР ЕВИДЕНЦИЈЕ НОВЧАНИХ СРЕДСТАВА НА ЖИРО РАЧУНУ........................................

7

2. БЛАГАЈНА....................................................................................................................8

2.1. БЛАГАЈНИЧКА ДОКУМЕНТА....................................................................................................................

8

2.2. ВРСТЕ БЛАГАЈНЕ.........................................................................................................................................

11

2.3. ОРГАНИЗАЦИЈА БЛАГАЈНИЧКОГ ПОСЛОВАЊА..............................................................................

11

2.4.

БЛАГАЈНИЧКИ МАЊАК И ВИШАК..........................................................................................

12

2.5.

БЛАГАЈНИЧКИ ДНЕВНИК...........................................................................................................

13

2.6.

ЕВИДЕНЦИЈА БЛАГАЈНИЧКОГ ПОСЛОВАЉА...................................................................

14

3. ЗАКЉУЧАК..........................................................................................................................15

4. ЛИТЕРАТУРА..............................................................................................................16

УВОД

наплате потраживања по свим основама. Свако привредно друштво мора, приликом оснивања, да

отвори текући рачун код пословне банке по избору, преко кога ће вршити наплату својих потраживања

и прилива и вршити исплате по различитим основима. У пракси чести су случајеви отварања више

рачуна код једне или више пословних банака. Такође, често се дешава да се средства пребацују са

рачуна на рачун када приликом књижења треба обратити пажњу да не дође до двоструког уноса у

пословне књиге.

Сваки отворени жиро рачун се води у књиговодству на посебном конту.

За жиро рачун се често користи и назив пословни рачун, јер се преко њега одвија већина пословних

трансакција депонента. Услови и начин отварања, вођења и гашења рачуна код банака прописани су

Одлуком о условима и начину отварања, вођења и гашења рачуна код банке. Уколико, за одређене

уплате или исплате није стигао извод банке као потврда књижења, користи се конто Жиро

рачун/прелазни рачун.

1.1. ОТВАРАЊЕ ЖИРО РАЋУНА

Банка отвара рачуне на основу захјтева за отварање рачуна и закљученог уговора о отварању

и вођењу тих рачуна код банке.

Захтјев за отварање рачуна код банке садржи назив подносиоца захтјева, мјесто, сједиште, адресу,

телефон, предмет пословања – дјелатност, матични број подносиоца захтјева, печат и потпис лица

овлашћеног за заступање. Уз захтјев за отварање жиро рачуна подноси се и поменутом одлуком

прописана документација и то

1

:

Захтјев за отварање привредног друштва

Решење о оснивању привредног друштва

Решење о упису у судски регистар код АПР-а

Картон за депоновање потписа

Статус привредног друштва

Решење о поресном индентификационом броју

Сваки жиро рачун отворен код банке има своју специфичну нумеричку – бројчану ознаку.

Нумеричка ознака рачуна је низ од 18 цифара који чине три одвојена дијела, и то:

-фиксни број банке (три нумеричка места), који банка одређује за сваку банку,

-број рачуна (тринаест нумеричких места), који одређује банка за сваки рачун и

-контролни број (два нумеричка места), који се одређује према међународном стандарду.

У писаним и штампаним документима ти делови се одвајају повлакама.

Међусобна права и обавезе банке и клијента уређују се уговором о отварању и вођењу рачуна код

банке.

Банка гаси рачуне клијента на основу његовог захтева за гашење рачуна и уговора о отварању и

вођењу рачуна код банке или без захтева ако клијент престане да постоји као правни субјекат.

1.2. ЈЕДИНСТВЕНИ ДОКУМЕНТИ ПЛАТНОГ ПРОМЕТА

Према Закону о платном промету, за обављање наплата и исплата путем жиро рачуна морају

бити коришћени обрасци који се називају јединствени инструменти платног промета. Јединствени

инстументи платног промета су

2

:

1

Ана Лалевић- Филиповић, Биљана Лукић, Рачуноводство, Београд, 2018.г. (стр. 102)

2

Јелица Матић, Нада Марковић, Књиговодство за И разред економске школе, Источно Сарајево, 2005. г. (стр. 95)

•

Налог за исплату и налог за уплату, као инструменти готовинског платном промета и

•

Налог за пренос и налог за наплату, као инстурменти безготовинског платног промета

Налог за исплату је готовински инструмент којим правно или физичко лице подиже са свог

рачуна средства у готовом новцу или којим на терет свог рачуна налаже исплату у готовом новцу

примаоцу који нема рачун код банке.

Налог за уплату је готовински инструмент који се користи за уплате у готовом новцу у корист

рачуна (уплате дневног пазара, плаћање обавеза и друге уплате у корист рачуна), као и у случају када

грађани плаћају обавезе у готовом новцу и врше друге уплате у корист рачуна клијента који се води

код банке. Овај налог се користи и у случају када клијент врши уплату дневног пазара код друге банке

или поште у мјесту у којем се не налази организациони дио банке, односно банка код које има отворен

жиро рачун.

Налог за пренос се користи када дужник налаже банци да на терет његовог рачуна пренесе

средства у корист рачуна повјериоца, за пренос средстава између два рачуна истог клијента, као и за

евидентирање истог износа средства на терет и у корист истог рачуна по основу измиривања

међусобних новчаних обавеза (компензација, асигнација, цесија, пренос хартија од вриједности и

друго).

Налог за наплату се користи када повјерилац иницира да се изврши наплата са рачуна

дужника. Повјерилац може да иницира наплату у следећим случајевима:

-када добије овлашћење које дужник даје својој банци и свом повјериоцу (замјена за акцептни налог)

-наплата доспјелих хартија од вриједности и других инструмената обезбеђења плаћања (мјеница)

-наплата са отвореног акредитива

-наплата провизије за услуге платног промета и слично

-наплата извршних решења издатих на основу закона и извршних судских решења.

1.3. ИЗВОД БАНКЕ

Извод банке је документ о извршеним уплатама и исплатама које су се догодиле на

трансакционом рачуну у току једног дана. На основу извода пословна банка прво даје новчано стање

средстава из претходног дана, а затим приказује извршене уплате и исплате и на крају дана стање

новчаних средстава на трансакционом рачуну

3

.

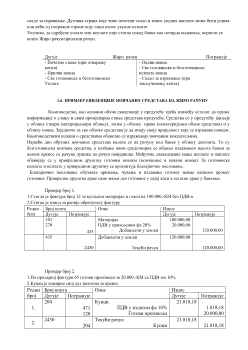

Примјер: Евиденција на конту текућег рачуна

Стање на трансакционом рачуну привредног друштва „X“ д.о.о, Билећа на дан 01.05.20.. године износи

140.000 (извод бр. 55)

03.05. Банка нас изводом извјештава да је купац „А“ дозначио на текући рачун износ од 10.000 КМ.

05.05. Налогом за исплату подигнуто је са трансакционог рачуна износ од 7.000 КМ.

08.05. Банка изводом извјештава да је плаћен рачуну бр. 5 за купљен канцеларијски материјал у износу

од 500 КМ.

10.05. Банка изводом извештава да је продавница уплатила дневни пазар на текући рачун у износу од

2.000 КМ.

13.05. Банка изводом извјештава да је одобрени кредит пренијела на трансакциони рачун у износу од

20.000 Км.

20.05. Банка изводом извјештава да је по Налогу за пренос дозначила добављачу „Д“ д.о.о. износ од

6.200 Км.

24.05. Банка изводом извјештава да је задужила трансакциони рачун за камату на кредит у износу од

300 КМ.

3

https://www.elitesecurity.org/t324891-ziro-tekuci-dinarski-racun-objasnjenje