МАТУРСКИ РАД

Тема

:

Добављачи за основна и обртна средства

Предмет:

Рачуноводство

Ментор: Ученик:

2

САДРЖАЈ

УВОД.....................................................................................................................................................

3

1. ПОЈАМ И КАРАКТЕРИСТИКЕ ДОБАВЉАЧА............................................................4

2. КЊИГОВОДСТВЕНА ДОКУМЕНТАЦИЈА КОЈА НАСТАЈЕ У

ОДНОСИМА СА ДОБАВЊАЧИМА.................................................................5

3. ПОПУСТИ КОЈЕ ДОБАВЉАЧ ОДОБРАВА КУПЦУ...................................................6

4. ЕВИДЕНИЈА НА АНАЛИТИЧКОМ И СИНТЕТИЧКОМ КОНТУ

ДОБАВЉАЧА.........................................................................................................................8

5. УСАГЛАШАВАЊЕ АНАЛИТИЧКЕ ЕВИДЕНЦИЈЕ СА СИНТЕТИЧКИМ

КОНТОМ

ДОБАВЉАЧА....................................................................................................13

6. ДОБАВЉАЧИ ЗА ОСНОВНА СРЕДСТВА....................................................................13

7. ЗАКЉУЧАК..........................................................................................................................14

8. ЛИТЕРАТУРА......................................................................................................................15

4

1. ПОЈАМ И КАРАКТЕРИСТИКЕ ДОБАВЉАЧА

Књиговодствено, рачун добављач има карактер рачуна пасиве, јер представља конто

обавеза. То значи да се приликом евидентирања (књижења) пословних промјена у вези са

добављачем примјењују правила књижења која важе за рачуне пасиве. Примјењујући већ

научена правила, књиговодствено евидентирање пословних промјена на конту (рачуну)

добављач, врши се на сљедећи начин

1

:

• на страни потражује уноси се почетни салдо уколико се ради о постојећем добављачу, а ако

је нови добављач онда књижимо текући постојећи догађај,

• на страни потражује књижимо повећање обавеза које је настало за испоручену робу,

производе или услуге као и вишкове при испоруци добављача,

• на дуговној страни се књижи плаћање добављачу јер долази до смањења обавезе,

• на дуговној страни се евидентирају (књиже) економске промјене које настају усљед враћања

робе, мањкови при испоруци и одобрени попусти (сконто, бонификација).

Наведено књижење на рачуну добављач врши се, дакле, на сљедећи начин:

Д

ДОБАВЉАЧ

П

-Смањење обавеза током

Почетно стање

обрачунског периода

(иаплата), мањкови,

Настајање обавеза током

враћена роба, амбалажу

одобрене попусте

(сконто, бонификација)

-Салдо за изравнање

обрачунског периода

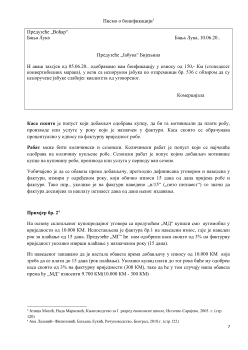

Примјер бр. 1

1. Од раније смо имали обавезу према добављачу предузећа „МД“ у вриједности од

5.000,-КМ.

2. Од истог добављача смо купили аутомобил у вриједности од 10.000,- КМ. По фактури

бр. 12.

3. Платили смо предузећу 50% своје обавезе по фактури бр. 12.

Д

ДОБАВЉАЧ

П

Смањење обавеза током 2) 5.000,-

Поч. Ст. 0) 5.000,-

обрачунског периода

1) 10.000,-

Настајање обавеза током

Салдо за изравнање

4) 10.000,-

обрачунског периода

1

https://sr.economy-pedia.com/11039455-supplier

5

Из наведеног примјера запажамо да је: а) дуговни промет 5.000,-КМ б) потражни промет

15.000,-КМ (5.000КМ+10.000 КМ) док је ц) салдо 10.000 КМ (15.000 КМ-5.000 КМ). Пошто је

потражни промет већи од дуговног промета ријеч је о потражном салду. Из наведено значи да

да предузећу „МД“ дугујемо још 10.000 КМ..

2. КЊИГОВОДСТВЕНА ДОКУМЕНТАЦИЈА КОЈА НАСТАЈЕ У ОДНОСИМА

СА ДОБАВЊАЧИМА

За књижење у књиговодству у односима привредног друштва са добављачима користи се

сљедећа документација

2

:

• Купопродајни уговор,

• Отпремница,

• Улазна фактура (рачун),

• Књига улазних фактура,

• Комисијски записник,

• Књижно писмо,

• Инструменти за готовинско и безготовинско плаћање

Извод банке

Купопродајни уговор

је уговор склопљен између купца и продавца, у којем се продавац

обавезује да ће робу, производе или услуге, који су предмет уговора, испоручити купцу, а

купац обавезује да ће потраживање измирити у договореном року под условима који су

назначени уговором.

Отпремница

је документ која прати робу или производе на путу. Обавезни елементи које

мора да садржи отпремница су назив и адреса купца, начин превоза и подаци о превознику,

врста и количина, док цијена није обавезан елемент. На основу отпремнице не може се

вршити плаћање.

Улазну фактуру/рачун

(куповна фактура) испоставља добављач за купљену робу, производе

или извршене услуге. На основу фактуре утврђује се висина обавеза према добављачу. Улазна

фактура /рачун (куповна фактура) дјеокумент коју купац добија од добављача за испоручену

робу, производе или извршене услуге.

Књига улазних фактура (КУФ

) је документ у коме се приказују рачуни који су примљени у

одређеном периоду. На основу овог документа и књиге издатих рачуна, порески обвезник

врши обрачун ПДВ. Књига улазних фактура (КУФ) – увезана или програмски израђена књига

у којој се приказују рачуни који су примљени у одређеном периоду.

2

Ана Лалевић- Филиповић, Биљана Лукић, Рачуноводство, Београд, 2018.г. (стр. 120)