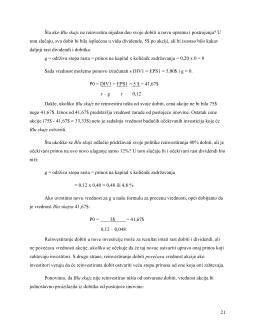

Sadržaj:

Uvod...........................................................................................................................3

1.Akcije i tržište akcija...............................................................................................4

1.1.

Čitanje listinga na tržištima akcija..............................................................5

2.

Knjigovodstvene vrednosti, likvidacione vrednosti i tržišne vrednosti..................6

3. Procena vrednosti redovnih akcija.........................................................................9

3.1. Današnja cena i sutrašnja cena..................................................................9

3.2. Model diskontovanih dividendi..............................................................11

4. Pojednostavljivanje modela diskontovanih dividendi..........................................14

4.1. Model diskontovanih dividendi bez rasta...............................................14

4.2. Model diskontovanih dividendi stalnog rasta.........................................15

4.3. Procena očekivanih stopi prinosa...........................................................17

4.4. Promenljivi rast.......................................................................................18

4.5. Rastuće akcije i prihodne akcije.............................................................20

5. Vrednovanje mogućnosti rada..............................................................................23

6. Trzisne anomalije I ponasanje u finansijama.......................................................24

6.1. Trzisne anomalije....................................................................................24

6.2. Ponasanje u finansijama..........................................................................25

Rezime......................................................................................................................28

UVOD

Zašto bi trebalo da se brinete o tome kako se vrednuju akcije? Ako želite da znate

vrednost akcija neke kompanije, tu informaciju možete potražiti u

Volstrit džornalu

. Međutim,

morate znati šta određuje cenu akcije zbog barem dva razloga.

Prvo, možda biste voleli da proverite da li akcije koje posedujete imaju fer vrednosti i da

uporedite svoje procene s tržištem. Drugo, kompanije moraju da znaju kako tržište vrednuje

kompanije da bi donosile dobre investicione odluke. Projekat je atraktivan ukoliko povećava

bogatstvo akcionara. Međutim, vi to niste u stanju da odredite ukoliko ne znate kako se vrednuju

akcije.

Možda postoji i treći razlog zbog kojeg biste voleli da znate kako se vrednuju akcije.

Možda se nadate da će vam znanje omogućiti da se obogatite na Volstritu. To je prijatna zamisao,

ali videćemo da čak i profesionalni investitori ne uspevaju da stalno nadmudre konkurenciju i

ostvare zaradu.

2

NYSE je primer

aukcijskog tržišta

. Nasuprot tome, NASDAQ upravlja

dilerskim tržištem

,

gde investitori na velikom ekranu vide cene po kojima su dileri spremni da kupe ili prodaju

akcije. Ako je cena zadovoljavajuća, investitor jednostavno postiže sporazum sa dilerom.

Naravno, berze akcija postoje i u mnogim drugim zemljama. Neke su zaista male, poput

berze u Dar es Salamu u Tanzaniji, gde se trguje sa samo šest akcija. Druge su velike, poput

berze u Londonu, Tokiju i Frankfurtu, gde se trguje sa hiljadama akcija. Većina velikih berzi je

organizovana kao aukcijsko tržište.

2

Međutim, na tim tržištima ne trguju brokeri, već

kompujterski sistem koji povezuje najbolje ponude za kupovinu i prodaju. To znači da ne postoji

posebna prostorija koja se može prikazati u večernjem dnevniku, niti zvono označava početak

trgovine. Poslednjih nekoliko godina osnovan je niz elektronskih aukcijskih tržišta u SAD-u. Te

mreže elektronskih aukcijskih tržišta (ECN) preuzele su dosta posla od starih berzi.

1.1. Čitanje listinga na tržištima akcija

Kada u novinama čitate stranice o tržištu akcija, posmatrate sekundarno tržište. Na slici

6-1 je isečak iz

Volstrit džornala

o trgovanju na NYSE 14. januara 2005. Osvetljeni red na slici

prikazuje listing za kompaniju

Hajnc

(Heinz).

3

Prvi od tri broja levo od

Hajnca

nam govori da je

cena od početka godine opala za 3,4 posto. Sledeća dva broja predstavljaju najvišu i najnižu cenu

po kojoj se trgovalo akcijom u poslednje 52 nedelje, 40,61$ odnosno 34,53$.

Sada pogledajte poslednje dve kolone na desnoj strain i videćete cenu po kojoj se akcijom

trgovalo 14. januara. Poslednja cena je bila 37,67$, što je isto kao i poslednja cena predhodnog

dana.

Iznos od 1,14$ desno od naziva

Hajnc

predstavlja godišnju

dividendu

po akciji koju je

kompanija isplatila.

4

Drugim rečima, investiori u

Hajncove

akcije trenutno primaju 1,14$ na

svaku akciju. Naravno,

Hajnc

nema obavezu isplate tog iznosa dividende u budućnosti. Vi se

nadate da će dobici i dividende rasti, ali je moguće da će profiti opasti i da će

Hajnc

smanjiti

dividende.

2

Iako su dilerska tržišta retka na berzi akcija, dileri su aktivni u trgovini mnogim drugim finansijskim instrumentima.

Na primer, obveznicama se često trguje na dilerskom tržištu.

3

Tabela ne prikazuje samo ime kompanije, obično skraćeno, nego i simbol koji se koristi kako bi se kompanija

identifikovala na cenovnim ekranima NYSE. Simbol za

Hajnc

je HNZ; simboli ostalih kompanija nisu na prvi

pogled tako očigledni.

4

Tačnije, reč je o kvartalnoj dividendi isplaćenoj u poslednjem kvartalu pomnoženoj s četiri.

4

Dividendni prinos

govori vam koliko prihoda ostvarujete na svakih 100$ uloženih u akciji

kompanije. Prinos za

Hajnc

je 1,14$/37,67$=0,0308, ili 3,08 posto. Dakle na svakih 100$

uloženih u akcije, ostvarujete godišnji prihod od 3,0$. Dividendni prinos za akciju je kao tekući

prinos za obveznicu: oba razmatraju tekući prinos kao procenat cene. Oba ignorišu potencijalne

kapitalne dobitke/gubitke, te stoga ne predstavljaju ukupne stope prinosa.

Na slici 6-1 uočićete da postoje velike razlike u prinosima od dividendi. Dok

Heltker

reality trast

(Healthcare Reality Trust) ima relativno visok prinos od sedam posto,

Hekla majning

(Hecla Mining) ne isplaćuje dividendu pa je prinos jednak nuli. Investitori su zadovoljni niskim

ili nepostojećim tekućim prinosima sve dok mogu očekivati veće dividende u budućnosti ili

rastuću cenu akcije.

Količnik cene i dobitka (P/E)

za

Hajnc

iznosi 35. To je količnik cene akcije i dobitka po

akciji. P/E odnos je glavna alatka berzanskih analitičara.

Kolona pod nazivom “Vol 100s” pokazuje da je obim trgovanja akcijama

Hajnca

iznosio

8.784

punih lotova.

Svaki puni lot je 100 akcija, dakle toga dana je izvršena trgovina s 878.000

akcija

Hajnca

. Trgovanje s manje od 100 akcija je

nepuni lot.

2.

Knjigovodstvene vrednosti, likvidacione vrednosti i tržišne

vrednosti

Zašto se akcija

Hajnca

prodaje za 37,67$, a akcija

Hejka

(Heico) za 21,54$? Zbog čega

za jedan dolar profiita

Hajnca

treba platiti 17$, dok se to isto može kod

Hejka

učinitii za 27$? Da

li ove brojke impliciraju da je kupovina jedne od ovih akcija bolji posao od kupovine druge?

Računanje vrednosti akcije

Hajnca

može da se učini jednostavnim problemom. Svakoga

kvartala

Hajnc

objavljuje bilans stanja na kojem se nalaze vrednosti imovine i obaveza.

Pojednostavljeni bilans stanja u tabeli 6-1 pokazuje da je u Oktobru 2004. knjigovodstvena

vrednost celokupne imovine

Hajnca

-postrojenja i oprema, zalihe, gotovina u banci itd. – iznosila

10.448 miliona dolara.

Hajcove

obaveze – novac koji duguje bankama, dospele poreske obaveze

iznosile su 8.282 miliona dolara. Razlika između vrednosti imovine i obaveza iznosila je 2.166

miliona dolara, što je otprilike 2,2 milijarde dolara. To je bila

knjigovodstvena vrednost

5

2.

Nematerijalna imovina

. Postoje mnogi delovi imovine koje računovođe ne stavljaju u

bilans stanja. Neki od tih delova mogu imati veliku vrednost. Uzmite na primer

farmaceutsku kompaniju

Fajzer

. Kao što možete da vidite u tabeli 6-2, njene akcije se

prodaju po ceni 2,9 puta većoj od knjigovodstvene vrednosti. Odakle je došla ta dodatna

vrednost? Većinom od gotovinskog toka stvorenog od lekova koje je kompanija razvila,

patentirala i stavila na tržište. Ti lekovi su plod programa istraživanja i razvoja (R&D)

koji je dostigao više od sedam milijardi dolara godišnje. Međutim, računovođe u SAD-u

ne tretiraju troškove istraživanja i razvoja kao investiciju te ih zato ne uključuju u bilans

stanja. Ipak, uspešan program istraživanja i razvoja potvrđuje se cenom akcije.

3.

Vrednost budućih investicija

. Ako investitori veruju da će kompanija u budućnosti biti u

prilici da investira u vrlo profitabilne projekte, danas će platiti više za akciju kompanije.

Kad je

eBay

, internetska aukcijska kompanija, prvi put prodala akcije investitorima 1998,

knjigovodstvena vrednost kapitala je bila oko 100 miliona dolara. Međutim cena koju su

investitori platili za akciju rezultirala je tržišnom vrednošću od preko 6 milijardi dolara

već sledećeg dana. Delimično, razlika može da se objasni nematerijalnom imovinom-

jedinstvenom platformom za kupoprodaju preko interneta. Međutim, investitori su

nagradili i činjenicu da je

eBay

bila

rasuća kompanija

. Investitori su verovali da

kompanija poseduje znanje koje će joj omogućiti širenje na međunarodnom tržištu, kao i

lakšu kupoprodaju i plaćanje internetom.

Tržišna cena nije isto što i knjigovodstvena vrednost ili likvidaciona vrednost.

Tržišna vrednost, za razliku od knjigovodstvene i likvidacione vrednosti, posmatra kompaniju u

smislu njenog neprekidnog poslovanja.

Nije iznenađujuće da se akcije gotovo nikada ne prodaju po knjigovodstvenoj ili

likvidacionoj vrednosti. Investitori kupuju akcije na osnovu trenutne i

buduće

sposobnosti

ostvarivanja profita. Dve stvari određuju tu sposobnost: prvo, profiti koje kompanija može

stvoriti upotrebom postojeće materijalne i nematerijalne imovine, a drugo predstavljaju prilike u

kojima kompanija može da investira u unosne projekte koji će povezati buduće profite.

Finansijski menadžeri nisu ograničeni opšteprihvaćenim računovodstvenim principima,

pa ponekad sastavljaju

bilans na osnovu tržišnih vrednosti

. Taj bilans im pomaže u

vrednovanju izvora vrednosti kompanije. Pogledajte tabelu 6-3. Bilans na osnovu tržišnih

7