UNIVERZITET ZA POSLOVNI INŽENJERING I MENADŽMENT

BANJA LUKA

Diplomski studijski program:

Seminarski rad:

PREDMET: REVIZIJA

REVIZORSKI IZVJEŠTAJ I FORMIRANJE REVIZORSKOG

MIŠLJENJA NA HIPOTETIČKOM PRIMJERU X

Mentor

:

BANJA LUKA,

2

UVOD…………………………………………………………………………………………….3

1. BILANS STANJA……………………………………………………………………….4

2. BILANS USPJEHA……………………………………………………………...………4

3. TOKOVI GOTOVINE……………………………………………………..…...………5

4. IZVJEŠTAJ O O PROMJENAMA NA KAPITALU I REZERVAMA……………

5. ZADATAK…………………………………………………………………………...…..6

6. REVIZORSKI IZVJEŠTAJ I FORMIRANJE REVIZORSKOG

MIŠLJENJA…………………………………………………………………………..….9

7. ZAKLJUČAK…………………………………………………………………………..11

LITERATURA………………………………………………………………………….

4

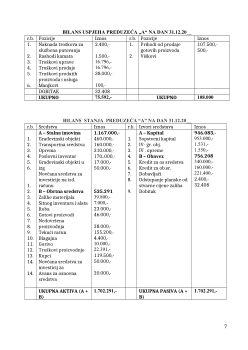

1. BILANS STANJA

Bilans stanja je temeljni finnsijski izvještaj koji daje pregled stanja imovine, obaveza

i

kapitala na određeni dan. Služi za utvrđivanje finansijskog položaja preduzeća i kao podloga

za

ocjenu sigurnosti poslovanja. To je tabelarni pregled u kojem se sistematski prikazuje cjelina

stanja imovine, odnosno sredstava, obaveza prema izvorima sredstava i glavnica u određenom

vremenskom trenutku. Za bilans stanja se može reći da predstavlja dvostruki prikaz imovine,

jednom prema pojavnom obliku i drugi put prema porijeklu. Takođe jednakost aktive i pasive

postoji u svakom trenutku, bez obzira na to kada se on sastavlja. Imovina preduzeća se naziva

aktiva, a izvori te imovine pasiva. Na osnovu aktive i pasive se utvrđuje imovinsko stanje

preduzeća, odnosno finansijski položaj. Bilans stanja mora dati odgovore na pitanja

finansijske snage preduzeća, likvidnosti, izmirenja kratkoročnih obaveza itd. Bilans stanja je

osnovna podloga za analizu finansijskog položaja preduzeća, kao i za identifikaciju slabosti i

nedostataka u poslovanju i predviđanje budućeg poslovanja.

Imovina čini ekonomske resurse od kojih preduzeće može ostvariti određene

ekonomske koristi. Ona se u bilansu stanja prikazuje u pojavnom obliku (stvari, prava ili

novca) i prema funkciji koju obavlja u procesu poslovanja dijeli se u dvije osnovne grupe:

-

Kratkoročna imovina - tekuća ili obrtna, ona za koju se očekuje da će u periodu od

najviše godinu dana preći u novčani oblik;

-

Dugoročna imovina - stalna ili fiksna, onaj dio imovine koji duže ostaje vezan u

postojećem obliku.

Obaveze i kapital predstavljaju izvore iz kojih je imovina nabavljena. To su fizička i

pravna lica koja ulažu u imovinu preduzeća, odnosno to su vlasnici, banke, dobavljači i slično.

Izvore imovine dijelimo na vlastite izvore ( kapital i glavnica) i tuđe/pozajmljene izvore

(obaveze, koje mogu biti kratkoročne i dugoročne).

Pozicije aktive u bilansu stanja se unose prema kriterijumu likvidnosti, odnosno vrši se prema

sredstva. Pozicije pasive se unose prema kriteriju ročnosti, odnosno dospjelosti. Treba

naglasiti da postoji usklađenost kriterija unosa aktive i pasive. To znači da ukoliko aktiva

počinje sa novcem, to jest kratkoročnom imovinom, tada pasiva mora početi sa kratkoročnim

obavezama i obrnuto. Najbitnije je naglasiti da aktiva mora biti jednaka pasivi, odnosno

vrijednost imovine je jednaka zbiru vrijednosti obaveza i kapitala.

2. BILANS USPJEHA

Bilans uspjeha je finansijski izvještaj koji prikazuje prihode, rashode i

rezultat koji je ostvaren u određenom vremenskom periodu. Potrebno je odmah

naglasiti da se pozicije bilansa uspjeha dijele na poslovne, finansijske i ostale,

odnosno da postoje poslovni, finansijski i ostali prihodi, ali i rashodi. Predstavlja se

u formi liste ili dvostrane tabele, ali prvo se unose prihodi pa onda rashodi po već

navedenom redoslijedu. Poznate su dvije metode obračuna poslovnog rezultata, a to

su:

-

Metoda ukupnih troškova i

-

Metoda troškova prodatih učinaka (nije odvojeno finansijsko i pogonsko

računovodstvo);

Bilans uspjeha se sastavlja po bruto i neto principu. Ako se sastavlja po

bruto principu to je u čistoj formi, a ukoliko se sastavlja po neto principu onda je

kombinacija obračuna i raspodjele rezultata. Sastavljanje bilansa uspjeha po bruto