1

SAŽETAK

Penziono pitanje ne tiče se samo osoba koje su danas uživaoci penzionih prava, već i svih

onih koji će to postati od narednih dvadeset ili pedeset godina, kao i onih koji će u tom

periodu biti osigurana lica koja će uplaćivati doprinose u penzioni fond.

Penzioni sistem Bosne i Hercegovine funkcioniše po principu tekućeg finansiranja,

takozvanom preraspodjelnom principu, u kome zaposleni uplaćuju doprinose u penzioni fond

iz kojeg se isplaćuju penzije sadašnjim penzionerima, a penziono osiguranje je u nadležnosti

entiteta. Takav sistem postaje neodrživ u uslovima visoke nezapolenosti koja je

karakteristična za našu zemlju, jer je sve manji broj zaposlenih radnika u odnosu na broj

penzionera, pa isplata penzija postaje ugrožena i zavisi od pozajmica i dotacije iz budžeta.

Dakle penzioni sistem Bosne i Hercegovine se već godinama suočava sa problemom

održivosti i kao jedino rješenje tog problema, nameće se reforma cjelokupnog sistema. Pored

obaveznog javnog penzionog osiguranja, zasnovanog na tekućem finansiranju, u naš sistem

penzionog osiguranja trebalo bi uvesti i privatno osiguranje koje se temelji na principu

kapitalizacije.

Ključne riječi:

Penzioni sistem, tekuće finanisiranje, akumulacija kapitala, održivost, reforma

2

SUMMARY

The issue of pensions does not only concern persons entitled to pension rights at the time

being, but also all those who are yet to become pensioners in the next twenty or fifty years, as

well as those who will have insurance and pay contributions to the pension fund over that

period.

The Bosnia and Herzegovina pension system is based on the principle of pay-as-you-go

funding, the so-called redistribution principle, where employees pay contributions to the

pension fund, while those contributions are used for paying off present pensioners.

The two entities manage separate pension insurance schemes. Such system is becoming

unsustainable in a situation of high unemployment in the country, due to the constantly

decreasing number of employed persons in relation to the number of pensioners. There fore,

the distribution of pensions is becoming endangered and depends on loans and grants from the

budget.

The Bosnia and Herzegovina pension system has been dealing whit the problem of

unsustainability for year, so a complete system reform appears as the only solution. Aside

from the obligatory public pension insurance based on PAYG funding, private pension

insurance based on the principle of capitalization shoud be introduced into our pension

insurance system as well.

Keywords :

Pension system, pay-as-you-go funding, accumulation of capital, sustainability, reform

4

1. OSNOVE PENZIONOG OSIGURANJA

1.1. Pojam i uloga penzionog osiguranja

1.1.1. Pojam penzionog osiguranja

Svaki pojedinac u svom životnom vijeku prolazi kroz tri faze. Prva faza je sam period

nastanka do prve plate, u kojoj je izdržavan najčešće od roditelja. U drugoj fazi pojedinac

ostvaruje dohodak svojim radom, kojim finansira svoje troškove i troškove svoje porodice.

Treća faza je faza treće životne dobi pojedinca, kada ima sve manje sposobnosti da zaradi

vlastiti dohodak.

1

Osnovni, kao ujedno i glavni cilj svakog pojedinca u toj završnoj fazi, tj.

završnoj životnoj dobi je da bude ekonomski obezbjeđen.

Sistem penzionog i invalidskog osiguranja u Bosni i Hercegovini ima ulogu obezbjeđivanja

prava pojedinaca na starosnu, invalidsku i porodičnu penziju. Zasnovan je na principu

međugeneracijske solidarnosti, tj. pay-as-you-go sistemu koji omogućava plaćanje doprinosa

na plate zaposlenih u fond iz kojeg se isplaćuju tekuće obaveze.

Predratni fond je prvobitno bio podjeljen na tri fonda, da bi 2002.godine, nakon spajanja

zapadnomostarskog i sarajevskog fonda, nastali su i funkcionišu dva fonda:

2

1. Federalni zavod za mirovinsko / penzijsko i invalidsko osiguranje

2. Fond za penzijsko i invalidsko osiguranje Republike Srpske

Penziono osiguranje je oblik štednje, gdje pojedinci uplaćuju doprinose ili premije za vrijeme

radnog vijeka, da bi pri konačnom završetku radnog vijeka stekli pravo na penzionu naknadu.

Periodična primanja su mjesečna, tromjesečna, polugodišnja ili godišnja i nazivaju se penzije

ili penzione naknade.

U većini razvijenih zemalja penzione naknade mogu se ostvariti na tri načina:

1. Socijalno osiguranje tj. penziono osiguranje u okviru socijalnog osiguranja;

3

2. Penziono osiguranje sponzorisano od poslodavca kroz osnovne i dopunske modele u

koje se uključuju i zaposleni;

3. Individualnim penzijskim osiguranjem

Postoji više kategorija osiguranika za koje je osiguranje obavezno, što je detaljno propisano, a

oni se u osnovi mogu svrstati u sljedeće kategorije:

1. Svi zaposlenici na teritoriji Federacije Bosne i Hercegovine,

4

1

Penzione šeme i privatni penzioni fondovi, preuzeto sa web stranice:

http://documents.tips/documents/penzioni-sistemi1.html

, (datum preuzimanja : 15.10.2015), str. 4

2

Kozarević .S. , Kovač .R. „Ekonomika osiguranja“, Off-Set, Tuzla, 2013, str. 12.13

3

Penzione šeme i privatni penzioni fondovi, preuzeto sa web stranice:

http://documents.tips/documents/penzioni-sistemi1.html

, (datum preuzimanja : 15.10.2015), str. 4

4

Kozarević .S. , Kovač .R. , op.cit. str. 12.14

5

2. Zaposlenici koji su u radnom odnosu na teritoriji Federacije Bosne i Hercegovine, a

upućeni su na rad u inozemstvo,

3. Državljanin Federacije Bosne i Hercegovine koji na teritoriji Federacije Bosne i

Hercegovine radi kod strane organizacije, odnosno poslodavca ako to nije drugačije

regulisano pravnim ugovorom,

4. Lica koja nisu državljani Federacije Bosne i Hercegovne, koji na teritoriji Federacije

Bosne i Hercegovine rade kod strane organizacije,

5. Fizička lica i članovi njihovog domaćinstva koji se bave poljoprivrednom djelatnošću

kao jedinim ili glavnim zanimanjem, ako na dan podnošenja zahtjeva za prijem na

osiguranje imaju navršenih 15 godina staža, opću zdravstvenu sposobnost i prebivalište

na teritoriji Federacije Bosne i Hercegovine

1.1.2. Nastanak penzionog sistema

Penziono osiguranje je nastalo u vremenu Rimske imperije, kada je za rimske legionare

predstavljalo ekonomsku obezbjeđenost pojedinaca u trećoj životnoj dobi.

U našoj zemlji penziono osiguranje se prvi put pojavilo u XIX vijeku, nakon dolaska

Austrougarske monarhije. Penziono i invalidsko osiguranje do devedesetih godina prošloga

vijeka je funkcionisalo po principu tekućeg finasiranja bez većih problema.

5

Također

penziono i invalidsko osiguranje Federacije BiH i Republike Srpske predstavljalo je nasljeđe

osiguranja bivše jugoslavije.

1.1.3. Rizici penziono - invalidskog osiguranja

Kao što sam već u predhodnom dijelu rada obajsnila, čovjek u svom životu prolazi kroz tri

faze. U trenutku kada dođe do smanjivanja sposobnosti pojedinca za ostvarivanje dohotka u

trećoj životnoj dobi javlja se ekonomska nesigurnost, tj. nedostatak sredstava za normalan

život. Ekonomska nestabilnost bit je rizika dugovječnosti ili rizika nedovoljnih prihoda lica u

poznijim godinama života.

Pojedinac sredstva obezbjeđuje kroz penzije ili druge oblike prihoda. Izvori sredstava su

mnogo niži u odnosu na izvore koje je pojedinac imao dok je bio radno aktivan. U tim

slučajevima dolazi do smanjivanja prihoda i povećanja troškova liječenja, troškova

stanovanja, što dovodi do opadanja životnog standarda pojedinca.

6

Osnovni zadatak u

današnjem okruženju je upravljati svim rizicima kojim smo okruženi, i prikupljati sredstva

dovoljna osiguranicima u trećoj životnoj dobi. Naravno želja svakog čovjeka je da se osjeća

ekonomski sigurnim da sebi i članovima svoje porodice omogući osnovna sredstva za život.

Neophodno je da pojedinci dok su još radno aktivni, odnosno u ranijim fazama života

zarađuju i štede novac za treću životnu dob, kako bi na vrijeme obezbjedili sebi i članovima

svoje porodice sigurnu budućnost.

5

Đukić. S., „ Poslovni konsultant br. 33“, Penzioni sistem BiH- trenutno stanje pravci i reforme“, februar 2014,

str. 86

6

Šabić. M. ., „Životno osiguranje kao metoda za upravljanje rizicima vezanim za treću životnu dob u BiH“,

Ekonomski fakultet Univerziteta u Tuzli,

Magistarski rad, 2015.godina, str. 23

7

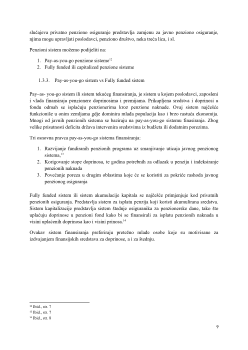

1.2.1. Ciljevi i indikatori penzionog sistema

Dva osnovna cilja penzionog sistema su :

1. Sprječavanje siromaštva u starosti,

9

2. Održavanje prihoda u starosti koji su u skladu sa onima što su pojedinci ranije

zarađivali.

Održavanje prihoda u trećoj životnoj dobi kontraverzno je po pitanju obaveznosti i uloge

države. Za našu analizu značajan je drugi cilj penzionog sistema, što predstavlja održavanje

prihoda u trećoj životnoj dobi ili održavanje relativnog životnog standarda. Potrošnja

pojedinaca u poznijim godinama života trebala bi biti približno jednaka onoj kada je

pojedinac bio radno aktivan. Iz tog razloga potrebno je obezbjediti nivo prihoda u starosti koji

će pomoći pojedincu da održava životni standard na nivou životnog standarda prije

penzionisanja. Odnos prihoda nakon i prije penzionisanja predstavljaju najčešće korištene

pokazatelje penzionog sistema.

Slika 1.1. Penzioni sistem – cilj, rizik, indikatori

Izvor: Šabić. M., Magistraski rad „Životno osiguranje kao metoda za upravljanje rizicima vezanim

za treću

životnu dob u BiH“, Ekonomski fakultet Univerziteta u Tuzli, 2015.godina, str. 26

9

Šabić .M., op.cit., str.26