FAKULTET ZA TRGOVINU I BANKARSTVO

UNIVERZITET ALFA

SEMINARSKI RAD

OBLAST:

TROŠKOVI POSLOVANJA U PREDUZEĆU

TEMA:

TROŠKOVI POSLOVANJA U TRGOVINSKOM PREDUZEĆU

PROFESOR: STUDENT:

SADRŽAJ:

1. Pojam i funkcije troškova.............................................

2. Specifičnosti tropkova u trgovini- troškovi robe i

trgovinskog

poslovanja................................................................

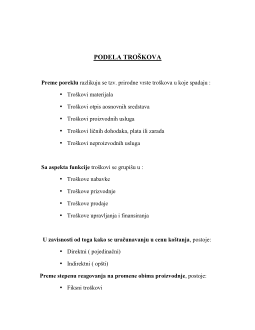

3. Podela troškova......................................................

4. Dokumentacija koja prati evidenciju ........................

5. Knjiženje ...........................................

SPECIFIČNOSTI TROŠKOVA U TRGOVINI- TROŠKOVI

ROBE I TROŠKOVI POSLOVANJA

Specifičnosti troškova u trgovini se najbolje mogu uočiti ako pođemo od

funkcije koju trgovina obavlja. Trgovina obavlja značajne funkcije : nabavlja robu

od proizvođača, obezbeđuje njeno premeštanje od mesta proizvodnje do mesta

potrošnje ( bilo u svojoj režiji ili u režiji špeditorskih i transportnih organizacija ili

kombinovano), obezbeđuje čuvanje robe u skladištima i hladnjačama, vrši

sortiranje, merenje i doradu robe, obezbeđuje kontinuitet u snadbevanju potrošača i

sl.

Postoje izvesni troškovi koji se kalkučišu u vrednosti robe, i oni predstavljaju

rashod perioda u kome je roba realizovana, dok troškovi koji se kalkulišu u cenu

trogovinske usluge predstavljaju rashog perioda u kome su nastali. Prvu grupu

troškova čine

troškovi robe

a drugu

troškovi poslovanja.

U vrednost robe ne kalkulišu se ukupni troškovi robe, već samo oni koje je

neophodno napraviti prilikom prenosa robe od dobavljača (prodavca) do kupca

(trgovinskog preduzeća). Ovi troškovi predstavljaju

zavisne troškove nabavke

ili

zavisne troškove robe

.

Pod zavisnim troškovima nabavke podrazumevaju se :

Troškovi utovara i istovara

Troškovi transporta

Troškovi osiguranja u transportu

Troškovi kalo

Stvarni troškovi sitnog pakovanja

Ostali troškovi, kao što su troškovi skladištenja robe i troškovi prodaje

predstavljaju

troškove poslovanja.

Troškovi poslovanja

trgovinskog preduzeća čine:

Trošak materijala

Trošak proizvodnih usluga

Amortizacija

Nematerijalni troškovi

Bruto zarade zaposlenih

Pored nabavne vrednosti, u prodajnu cenu zaračunava se i razlika u ceni , a

ako je u pitanju promet na malo obračunava se i PDV.

Prihod za pokrivanje troškova prometa, koji ostvaruju preduzeća koja se bave

prometom robe na veliko, je razlika između prodajne i nabavne vrednosti robe ili

kako se u praksi zove – razlika u ceni.

RuC uključuje se u prodajnu cenu robe, tako da prodajna cena sadrži nabavnu

vrednost robe, razlika u ceni koja treba da pokrije ostale troškove trgovine ( troškov

eamortizacije, zarade radnika, troškove usluga) i druge troškove knjiženja na klasi

5. Obračunata RuC utvrđuje se nakraju obračunskog period ana vrednost prodate

robe, tako što se srazmeran deo ukalkulisane RuC prenosi sa računa 1329 na račun

nabavne vrednosti prodate robe-račun 501 , koji se odnosi na prodate proizvode.