EKONOMSKI FAKULTET

SEMINARSKI RAD

TEMA : RACIO ANALIZA FINANSIJSKIH

IZVEŠTAJA

SADRŽAJ

UVOD

.......................................................................................................... 1

RACIO ANALIZA FINASIJSKIH IZVEŠTAJA

................................... 1

1. Racio analiza likvidnosti ....................................................... ................ 2

2. Racio analiza solventnosti........................................................................ 4

3. Racio analiza efikasnosti upravljanja sredstvima i izvorima sredstava... 7

4. Racio analiza profitabilnosti................................................................... 11

ZAKLJUČAK

.............................................................................................. 16

LITERATURA

.............................................................................................. 17

2

I. RACIO ANALIZA LIKVIDNOSTI

Likvidnost preduzeća

se najčešće definiše kao sposobnost bezuslovnog

izmirivanja obaveza u svakom trenutku njihovog dospeća. Iz tog razloga se

likvidnost preduzeća često naziva i kratkoročna finansijska sigurnost

a analiza

likvidnosti analizom kratkoročnog rizika ulaganja u preduzeće. Da bismo što bolje

razumeli pojam likvidnosti preduzeća potrebno je da na samom početku napravimo

razliku između likvidnosti preduzeća I likvidnosti imovine. Pojam likvidnosti

preduzeća je značajno širi od pojma likvidnosti imovine. Likvidnost imovine

je

sposobnost njene konverzije u gotovinu bez gubitaka u vrednosti te imovine.

Likvidnom imovinom najčešće se smatraju samo gotovina i gotovinski ekvivalenti.

Različite imovinske stavke imaju različitu likvidnost. Najmanje likvidna

je stalna

imovina. Obrtna imovina je likvidnija od stalne imovine. Da bismo ocenili likvidnost

preduzeća moramo pored likvidne imovne videti i visinu kratkoročnih obaveza, ali i

to nije dovoljno već moramo uskladiti prilive novca (konverzija obrtne imovine u

gotovinu) sa odlivima novca (isplata kratkoročnih obaveza). Ovako shvaćena

likvidnost preduzeća u suštini predstavlja jedan dinamičan fenomen. Dakle,

likvidnost preduzeća nije statična kategorija. Da bismo ocenili likvidnost preduzeća

nije dovoljno da vidimo kolika je likvidna imovina i kolike su kratkoročne obaveze

već moramo da uzmemo u obzir i dinamiku unutar tih stavki.

Faktori koji uslovljavaju postizanje likvidnosti su protok obrtnih sredstava u poslovnom

ciklusu, rokovi dospeća obaveza I odnos pozajmljenih I sopstvenih izvora finansiranja. U

cilju održanja likvidnosti preduzeća potrebno je projektovati finansijske tokove

Uglavnom se koriste sledeća racia likvidnosti

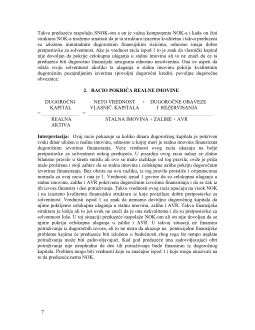

1. RACIO OPŠTE (TEKUĆE) LIKVIDNOSTI

OBRTNA SREDSTVA

= KRATKOROČNE

OBAVEZE

Interpretacija:

Racio opšte ili tekuće likvidnosti pokazuje sa koliko dinara obrtne

imovine je pokriven svaki dinar kratkoročnih obaveza. Što je iznos tog pokrića veći, bolje

su pretpostavke za održavanje likvidnosti preduzeća. U pozadini ovog racia nalazi se

bankarsko pravilo finansiranja tako da je njegova idealna vrednost ili orijentaciona

normala 2. Ako je vrednost racia iznad 2 to upućuje na to da preduzeće raspolaže sa

značajnim NOK-om, kvalitetnom finansijskom strukturom i dobrim pretpostavkama za

likvidnost. Vrednosti racia ispod 2 ukazuju na neuporedivo lošiju finansijsku strukturu i

lošije pretpostavke za održavanje likvidnosti

ali to još uvek ne znači da će preduzeće

obavezno imati likvidnosnih problema. Da bismo u ovakvoj situaciji utvrdili da li oni

postoje morali bismo da analiziramo obrt obrtne imovine i kratkoročnih obaveza i

usklađenost NT. Jedan od nedostataka ovog racia jeste što on ne može da oslika

likvidnost preduzeća. Može se desiti da se visoke vrednosti ovog racia u nekim

izuzetnim slučajevima duguju značajnim zalihama koje preduzeće ne može da proda ili

izuzetno visokim potraživanjima koja preduzeće ne može da naplati.

4

U takvoj situaciji, bez obzira što je obrtna imovina veća od kratkoročnih obaveza, to nije

pokazatelj da je preduzeće likvidno već pre pokazuje da preduzeće ima problema sa

održavanjem svoje likvidnosti. Upravo iz tog razloga nikada ne možemo doneti konačan

zaključak o tome da li je preduzeće likvidno samo na osnovu jednog racia.

2. RIGOROZNI RACIO LIKVIDNOSTI

KRATKOROČNA POTRAŽIVANJA + GOTOVINA I GOTOVINSKI

I PLASMANI EKVIVALENTI

= __________________________________________________________________

KRATKOROČNE OBAVEZE

Interpretacija:

Racio rigorozne likvidnosti pokazuje sa koliko dinara monetarne

imovine je pokriven svaki dinar kratkoročnih obaveza. Što je iznos tog pokrića veći, bolje

su pretpostavke za održavanje likvidnosti. U pozadini ovog racia nalazi se horizontalno

pravilo finansiranja, Acid-test koje zahteva da odnos monetarne imovine i kratkoročnih

obaveza bude najmanje 1:1 tako da je orijentaciona normalan za ovaj racio 1. Vrednosti

ovog racia iznad 1 govore o kvalitetno ukomponovanoj finansijskoj strukturi preduzeća

sa izuzetno visokim NOK-om. Vrednosti ovog racia ispod 1 govore o neuporedivo lošijoj

finansijskoj strukturi i lošijim pretpostavkama za održavanje likvidnosti ali to ne mora da

znači da će preduzeće imati likvidnosne probleme. Da bismo utvrdili da li oni postoje

moramo analizirati tempo naplate potraživanja i tempo izmirivanja kratkoročnih obaveza

i morali bismo da analiziramo usklađenost NT. Zaključci o likvidnosti koje implicira ovaj

racio su preliminarnog karaktera. Da bismo potvrdili te zaključke moramo ispitati tempo

naplate potraživanja, tempo isplate obaveza odnosno moramo sprovesti analizu obrta

potraživanja i kratkoročnih obaveza i na kraju moramo ispitati usklađenost NT u okviru

analize NT i moramo izračunati i ostala racia likvidnosti.

RACIO LIKVIDNOSTI NA BAZI NETO NOVČANOG TOKA IZ POSLOVANJA

NETO NOVČANI TOK UK. PRILIVI - UK ODLIVI

IZ POSLOVANJA (IZ POSLOVNIH AKTIVNOSTI)

= ___________________________ = _______________________________

PROSEČNE KRATKOROČNE ( KRATK. OBAVEZE + PVR)/2

OBAVEZE

NA POČETKU I NA KRAJU GOD.

Interpretacija:

Racio likvidnosti na bazi NT iz poslovanja pokazuje sa koliko dinara

oslobođenog viška gotovine iz poslovanja je pokriven svaki dinar kratkoročnih obaveza.

Što je iznos tog pokrića veći, to su bolje pretpostavke za likvidnost preduzeća. U pozadini

ovog racia ne postoji nikakvo pravilo finansiranja ali je orijentaciona normala iskustveno

definisana na nivou od 0,4. Vrednosti iznad 0,4 govore o dobrim pretpostavkama za

održavanje likvidnosti a vrednosti ispod 0,4 o neuporedivo lošijim pretpostavkama.

Nijedan od racia likvidnosti nam ne govori o tome da li preduzeće ima kapacitet za

dodatno zaduživanje. To ispitujemo u okviru analize solventnosti preduzeća

5