PRIVREDNA AKADEMIJA

NOVI SAD

SEMINARSKI RAD

PREDMET: TEORIJA I POLITIKA BILANSA

Tema: RAZUMEVANJE BILANS USPEHA

Mentor:

Student:

Sanja Milošević

Marija Ilic

Novi Sad, 2013.godina

SADRŽAJ

UVOD

3

1. FINANSIJSKI IZVEŠTAJI

4

1.1. CILJEVI FINANSIJSKIH IZVEŠTAJA

4

2. BILANS USPEHA

5

2.1. RASHODI

6

2.1.1. POSLOVNI RASHODI

6

2.1.2. FINANSIJSKI RASHODI

6

2.1.3. NEPOSLOVNI I VANREDNI RASHODI

7

2.1.4. REVALORIZACIONI RASHODI

7

2.2. PRIHODI

7

2.2.1. FINANSIJSKI PRIHODI

8

2.2.2. POSLOVNI PRIHODI

9

2.2.3. NEPOSLOVNI I VANREDNI PRIHODI

9

2.2.4. REVALORIZACIONI PRIHODI

9

3. ANALIZA BILANSA USPEHA

10

ZAKLJUČAK

22

LITERATURA

23

2

1

.FINANSIJSKI IZVEŠTAJI

1.1.CILJEVI FINANSIJSKIH IZVEŠTAJA

Zakonom o računovodstvu i reviziji propisana je obaveza pravnih lica i preduzetnika da

sastavljaju i prikazuju finansijske izveštaje za tekuću poslovnu godinu, sa stanjem na dan

31.decembar tekuće godine. Reč je o godišnjem obračunu koji se sastavlja tako što se podaci

iz knjigovodstva preduzeća, sa odgovarajućioh računa, unose u određene obrasce radi

utvrđivanja imovinske situacije i finansijskog rezultata koji je preduzeće ostvarilo u toku

godine.

Sastavljanje samo jednog, godišnjeg ili krajnjeg obračuna okrenuto je potrebama

eksternih korisnika. Za interne potrebe, potrebe organa upravljanja, preduzeća mogu da

sastavljaju periodične obračune (za mesec dana, 3, 6 ili 9 meseci). Obezbeđenje informacija o

ostvarenim rezultatima poslovanja u kraćim vremenskim periodima neophodno je za

blagovremeno preduzimanje mera radi otklanjanja evidentnih slabosti i poboljšanja rezultata

poslovanja.

Međutim, finansijski rezultat preduzeća utvrđen izradom periodičnog obračuna nije

dovoljno precizan jer se obračunava na osnovu ažuriranog knjiženja poslovnih promena,

najčešće bez prethodno sprovedenog inventarisanja i usklađivanja knjigovodstvenog sa

stvarnim stanjem. Nadalje, utvrđivanje finansijskog rezultata putem periodičnog obračuna ima

samo privremeni karakter jer se konačna raspodela finansijskog rezultata ostvaruje na kraju

godine, na osnovu izrađenog godišnjeg obračuna.

Finansijski izveštaji obuhvataju set propisanih obrazaca

3

:

- Bilans stanja,

- Bilans uspeha,

- Izveštaj o tokovima gotovine,

- Izveštaj o promenama na kapitalu,

- Napomene uz finansijske izveštaje,

- Statistički aneks.

Svaki od ovih izveštaja daje sliku o pojedinim transakcijama, da bi set izveštaja dao potpune

informacije o poslovanju preduzeća. Cilj finansijskih izveštaja jeste pružanje informacija

brojnim zainteresovanim korisnicima:

- menadžmentu, koji ima odgovornost za uspešnost poslovanja, ali i pravo da, na osnovu

dostupnih podataka iz bilansa, odlučuje o izmeni proizvodnog programa, organizaciji nabavke

i prodaje, izvozu i sl;

- vlasnicima, za kontrolu očuvanja kapitala i donošenje odluka o dodatnom ulaganju ili

povlašenju uloga;

- poveriocima, za utvrđivanje stanja zaduženosti, ročnosti kredita i sl., jer je njihov cilj da se

ustupljena kreditna sredstva vrate;

- dobavljačima, kojima su izveštaji potrebni za sagledavanje mogućnosti naplate neizmirenih

potraživanja i perspektive njihovih poslovnih odnosa u budućnosti;

- zaposlenima, koji nastoje da steknu stvarnu sliku fmansijskog i imovinskog položaja

preduzeća, jer od toga zavise njihove zarade i sigurnost radnog mesta;

- državi, koja ima isključivo pravo kreiranja privrednog ambijenta u kome preduzeća

ostvaruju svoje tekuće i razvojne ciljeve.

Na osnovu agregatnih pokazatelja stanja u privredi, država koriguje ekonomsku

politiku, dovodeći je u sklad sa aktuelnim tržišnim kretanjima i potrebama nacionalne

ekonomije itd.

3

Petrović N., Petrović D.,

Finansijsko računovodstvo

, VPŠ,Čačak 2011g str 53.

4

2. BILANS USPEHA

Bilans uspeha ili račun dobitka-gubitka, kako je često naziva u literaturi je pregled

prihoda, rashoda i finansijskog rezultata kao razlike među njima u konvencijalno utvrđenom

obračunskom periodu.Finansijski rezultat može biti pozitivan i negativan. Ako je pozitivan

evidentira se na rashodnoj, a negativan na prihodnoj strani, što dovodi do uspostavljanja

bilansne ravnoteže.

Za bilans uspeha se zna da može biti u formi dvostranog pregleda ili u formi

jednostranog pregleda. Sama sadržina bilansa uspeha naglašava njegov značaj, jer se na taj

način sagledava uspešnost poslovanja preduzeća.

Detaljna analiza bilansa uspeha je neophodna da bi se dobio uvid u prinosnu

(zarađivačku) moć preduzeća. Analiza prinosnog položaja položaja preduzeća obuhvata:

• Analizu strukture i rasporeda ukupnog prihoda

• Analizu strukture i rasporeda poslovnog prihoda

• Analizu strukture finansijskog rezultata

• Analiza rizika ostvarivanja finansijskog rezultata i donje tačke rentabilnosti (ova

analiza se vrši u svrhu donošenja odluka o finansiranju peduzeća)

Bilans uspeha je finansijski izveštaj u kome se prikazuju prihodi i rashodi privrednog

društva sa ciljem utvrđivanja rezultata poslovanja (ostvarene dobiti ili gubitka) u određenom

vremenskom periodu

4

.

Logično, sadržinu bilansa uspeha čine prihodi i rashodi tim da se naročito ističe

struktura prihoda i rashoda.

U Okviru za pripremanje i prikazivanje finansijskih izveštaja, prihod je definisan kao

povećanje ekonomskih koristi tokom obračunskog perioda u obliku priliva ili povećanja

sredstava ili smanjenja obaveza, koji dovodi do povećanja kapitala, osim onih povećanja koja

se odnose na uplate vlasnika u kapitalu. Prihodi obuhvataju i prihode i dobitke. Prihodi

predstavljaju prihode od redovnih aktivnosti preduzeća i iskazuju se pod različitim nazivima,

kao što su: prihodi od prodaje, naknade, kamate,dividende i tantijeme. Cilj ovog standarda je

da propiše računovodstveno obuhvatanje prihoda koji proističu iz određenih vrsta poslovnih

promena i događaja.

Najvažnije pitanje kod računovodstvenog obuhvatanja prihoda je kada prihode treba

priznati. Prihode treba priznati onda kada postoji verovatnoća priliva ekonomskih koristi u

preduzeće i kada se te koristi mogu pouzdano izmeriti. Ovaj standard utvrđuje okolnosti pod

kojima će navedeni kriterijumi biti ispunjeni, a time i prihodi priznati, a to je bruto priliv

ekonomskih koristi koje preduzeće primi ili potražuje za sopstveni račun. Naime iznosi

naplaćeni za račun trećih lica kao što su porezi na promet, porezi na robu i usluge i porezi na

dodatnu vrednost nisu ekonomske koristi koje se ulivaju u preduzeće i ne dovode do

povećanja kapitala. Stoga se ovi izuzimaju iz prihoda .

Rashodi (

expenses

) su svi troškovi sadržani u prodanim učincima tj. proizvodima i

uslugama, kao i troškovi koji terete ukupan prihod u obračunskom periodu u kojem su nastali

(troškovi perioda)

5

. U rashode se ubrajaju smanjenje sredstava i povećanje obveza radi

stvaranja prihoda. Rashodi su dakle sva ulaganja u poslovni proces koja obuhvataju potrošnju

dobara radi stvaranja učinaka i ostalu potrošnju dobara u poduzeću povezanu s nastankom

izdatka. Rashod je negativna komponenta poslovnog uspeha preduzeća, jer ukazuje na

povećanje obaveza ili smanjenje imovine i vlasničkog kapitala (može, ali ne mora biti u

funkciji stvaranja učinka).

4

Perović J., Slađana, Maja Amdrijašević, Teorija i analiza bilansiranja,Univerzitet Megatrend, Beograd,

2009. str 56.

5

Tatić Vitomir, Medojević Mirijana, Finansijsko knjigovodstvo,Institut za ekonomiku i

finansije,Beograd,2011.god. str.81.

5

Finansisji rashodi preduzeća kao i drugih subjekata definisani su kao

7

:

-

rashodi po osnovu finansiranja iz kreditnih izvora tj. rashodi kamata,

-

rashodi po osnovu kursnih razlika proisteklih iz okončanih deviznih operacija u

toku izveštajnog perioda, dakle ne i po osnovu zatečenih deviznih obaveza i potraživanja (u

slučaju kurseva stvarnih valuta),

-

ostali finansijski rashidi , kao što su , na primer, svi troškovi koji prate kratkoročno

finansiranje a ne spadaju u kamatu i razni drugi finansijski rashodi.

2.1.3.Neposlovni i vanredni rashodi

Vanredni rashodi nastaju kao rezultat neplaniranog smanjenja poslovne imovine ili

neplaniranog povećanja obveza. Najčešće nastaju kao rezultat neracionalnosti iz prethodnog

perioda ili zbog uticaja iz okoline (ne nastaju prilikom stvaranja učinka). To znači da ne

dovode do stvaranja novih vrednosti, a utiču na smanjenje rezultata poslovanja.

Rashodi iz ranijih godina posledica su poslovnih trošenja u predhodnim godinama čije

je obuhvatanje i uključivanje u rashode odnosnih godina iz bilo kojih razloga izostalo, ili nije

za te rashode izvršeno rezervisanje ili formiranje vremenskih razgraničenja

8

.

Manjkovi se obuhvataju i bilansiraju na način kako je to određeno pravilnicima o

popisu, sadržini pozicija Bilansa uspeha i Kontnom okviru, kao i u skladu sa važećim

poreskim propisom. Među neposlovni i vanredne rashode predviđeni su i otpisi iz osnovnih

sredstava i nemateriajalnih ulaganja. Pojava ovih pozicija rashoda posledica je primena

nadređenog načela imparitetnog procenjivanja.

2.1.4. Revalorizacioni rashodi

Ova vrsta rashoda nastaje po osnovu revaolrizacije kap

itala.

Na računima klase 5 kljiže se rashodi koji nastaju u toku obračunskog perioda.

Knjiženje na računima klase 5 vrši se u trenutku nastanka troškova. Računi se otvaraju

prema vrsti troškova.

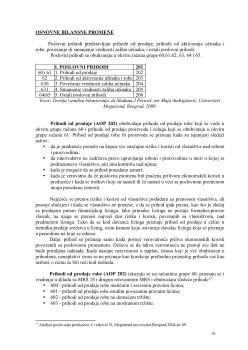

2.2. PRIHODI

Prihodi u privrednom subjektu predstavljaju prodajnu vrednost prodatih proizvoda, robe i

materijala, kao i obavljenih usluga, a dodaju se i neke druge vrednosti koje povećavaju

poslovni rezultat u određenom period. U vreme prodaje ili pri bilansiranju, njihova naplata

mora biti realna ili se obavezno vrše korekcije za stepen ugroženosti. Ukupni prihod

predstavlja ukupnu vrednost prodatih proizvoda i usluga preduzeća koji su realizovani po

prodajnim cenama.

Ukupni poslovni rezultat se dobija kao razlika između ukupnog prihoda i ukupnih stvarnih

troškova, odnosno rashoda proizvoda i usluga koji su "učestvovali" u stvaranju ukupnog

prihoda.

Polazeći od osnove nastanka i uticaja na imovinu, prihodi se mogu definisati kao

povećanja sredstava preduzeća proistekla iz realizovanih učinaka, finansijskih plasmana i

slučajnih okolnosti za koja ne postoji obaveza vraćanja. Pri obračunu totalnog rezultata

preduzeća, s obzirom na to da postoji potpuna dovršenost poslovnih operacija, između

prihoda i naplata i rashoda i isplata postoji vremenska i kvantitativna podudarnost.To je i

7

Teorija i analiza bilansiranja, dr Slađana J. Perović, mr Maja Andrijašević, Univerzitet Megatrend,Beograd, str 49.

8

Zakon o računovodstu i reviziji RS

7