SEMINARSKI RAD

Predmet: FINANSIJSKO RAČUNOVODSTVO

BILANS STANJA I USPEHA

SADRŽAJ

1. UVOD..................................................................................3

2. BILANS STANJA................................................................4

3. AKTIVA...............................................................................9

4. PASIVA..............................................................................11

5. BILANS USPEHA..............................................................12

6. ZAKLJUČAK.....................................................................16

7. LITERATURA....................................................................17

2

Za razliku od bilansa stanja, bilans uspeha se sastavlja za određeni izveštajni period

u kome su iskazani svi prihodi i rashodi i na osnovu njih utvrđen dobitak ili gubitak.

2. BILANS STANJA

Bilans stanja je finansijski izveštaj o stanju imovine, kapitala i obaveza na dan

sastavljanja obračuna. Drugim rečima, bilans stanja predstavlja prikaz stanja sredstava i

izvora sredstava kojima preduzeće raspolaže na određeni dan, odnosno na dan 31.12 tekuće

godine. Krajnji bilans stanja iz prethodne godine istovremeno je početni bilans stanja

preduzeća za narednu poslovnu godinu što znači da on pokazuje i stanje sa kojim preduzeće

startuje u novu poslovnu godinu, na dan 01.01. Sam naziv "bilans" potiče od latinskih reči

"bilanx libra". Prva reč "bilanx" sastavljena je od reči "bis" što znači dvostruki (dupli) i reči

"lanx" što znači tas (šolja), dok reč "libra" ima značenje vage ili ravnoteže, tako da te dve

reči "bilanx libra" u slobodnom prevodu mogu značiti vagu sa dva ravnotežna tasa. Bilans

stanja prikazuje sredstava preduzeća sa dva aspekta. Sredstva po funkciji ili nameni u

procesu reprodukcije obrazuju aktivu, a izvori sredstava ( vlasništvo, pripadnost, poreklo)

obrazuju pasivu.

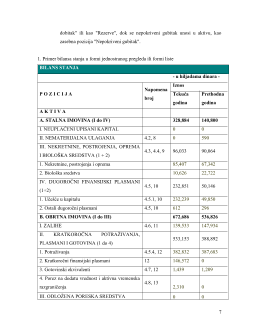

Na levoj strani, u aktivi, iskazuju se konkretna sredstva, sredstva po sastavu i

funkciji, a na desnoj strani, u pasivi, iskazuju se izvori, tj. način pribavljanja ovih sredstava.

Glavne kategorije sredstava koje se svrstavaju u aktivu su: stalna imovina (nematerijalna

ulaganja, osnovna sredstva, dugoročni finansijski plasmani), zalihe, kratkoročna

potraživanja i kratkoročni finansijski plasmani. Glavne grupacije izvora sredstava su:

kapital (osnovni kapital, rezerve i neraspoređeni višak prihoda - dobitak), dugoročna

rezervisanja i obaveze (dugoročne i kratkoročne).

Bilansne pozicije iskazuju u bilansu izdvojeno vrednost svake kategorije sredstava i

izvora sredstava. Pošto svako sredstvo ima svoj izvor, osnovna formalna karakteristika

bilansa stanja je bilansna ravnoteža. Ona se ogleda u tome što je vrednost svih pozicija na

levoj strani iskazanih u aktivi jednaka vrednosti svih pozicija iskazanih na desnoj strani

bilansa u pasivi, odnosno osnovna bilansna jednačina može se prikazati odnosom:

aktiva = pasiva

,

što izražava kvantitativnu ravnotežu leve i desne strane bilansa.

4

Ako bilans stanja nije u ravnoteži, bilans praktično i ne postoji. Ukoliko finansijski

rezultat nije raspodeljen, on se iskazuje u bilansu stanja, čime se uspostavlja ravnoteža

između aktive i pasive. Pozitivan finansijski rezultat, koji predstavlja višak aktive nad

pasivom, iskazuje se u pasivi, dok se negativan finansijski rezultat iskazuje u aktivi, jer

predstavlja manjak aktive prema pasivi.

U formalnom smislu bilans može biti prikaz u vidu dvostranog knjigovodstvenog

računa (u obliku slova T – horizontalni format bilansa), pri čemu se na levoj strani

prikazuje aktiva, a na desnoj pasiva, što znači da se aktiva i pasiva prikazuju kao dve

suprotstavljene strane. Bilans stanja može da bude prikazan i u formi jednostranog računa,

pri čemu se prvo prikazuje aktiva, a ispod nje pasiva, što znači da bilans ima izgled liste.

Zbog određenih praktičnih i tehničkih razloga (lakše kompjuterske obrade), propisana šema

bilansa stanja i bilansa uspeha ima formu jednostranog računa, bez obzira na to što

horizontalni format bilansa pruža veću slikovitost i uverljivost promena na sredstvima i

izvorima sredstava. Prema našim propisima, bilansne pozicije u aktivi bilansa stanja za

preduzeća raščlanjene su prema principu rastuće likvidnosti, a sve pozicije pasive prema

principu opadajućeg roka dospelosti. To znači da su najlikvidnija ona sredstva koja se u

svakom trenutku mogu upotrebiti za izmirenje sopstvenih obaveza ili transformisati u neki

drugi oblik, što znači da su najnelikvidnija osnovna sredstva, a zatim obrtna sredstva. U

slučaju osnovnih sredstava primenjuje se redosled rastuće likvidnosti: nekretnine i oprema,

a zatim nematerijalna ulaganja i dugoročni finansijski plasmani. U slučaju obrtnih

sredstava, redosled prikazivanja je sledeći: zalihe materijala, nedovršena proizvodnja,

gotovi proizvodi, potraživanja od kupaca, gotovinski ekvivalenti (hartije od vrednosti) i

gotovina (tekući račun i blagajna). U pasivi, najduži rok dospelosti imaju dugoročne

obaveze (kapital vlasnika i dugoročni krediti), a najkraći rok imaju kratkoročni izvori

sredstava, kao što su kratkoročni krediti i tekuće obaveze prema dobavljačima. S obzirom

da se ista stvar posmatra sa dva obeležja, ukupan iznos po oba obeležja mora da bude

kvantitativno jednak, odnosno zbir aktive mora da bude jednak zbiru pasive, mora da

postoji bilansna knjigovodstvena jednačina. Bilansna jednakost prema kojoj je zbir aktive

jednak zbiru pasive, pokazuje se u početnom bilansu novoosnovanog preduzeća, pre

početka bilo kakve poslovne aktivnosti. Reč je o ulaganju osnivača, koje se ostvaruje

uplatom novčanih sredstava na tekući račun preduzeća. Na osnovu tih ulaganja izrađuje se

5