FAKULTET POSLOVNE EKONOMIJE

BANJA LUKA

SMJER: MENADŽMENT BANKARSTVA, FINANSIJA I TRGOVINE

DIPLOMSKI RAD

TEHNI

Č

KA ANALIZA NA TRŽIŠTIMA KAPITALA

STUDENT : MENTOR :

PREDRAG MLA

Đ

EN DOC.DR BOGDANA VUJNOVI

Ć

- GLIGORI

Ć

¾

SADRŽAJ

Uvod.........................................................................................................................................3

Tehni

č

ka analiza kao nauka.....................................................................................................4

Dow teorija...............................................................................................................................9

Vrste grafikona.......................................................................................................................14

Osnovni koncepti trenda........................................................................................................21

Prakti

č

an primjer....................................................................................................................46

Zaklju

č

ak................................................................................................................................50

Literatura................................................................................................................................51

Predrag Mla

đ

en Diplomski rad – Tehni

č

ka analiza

2

Predrag Mla

đ

en Diplomski rad – Tehni

č

ka analiza

4

¾

TEHNI

Č

KA ANALIZA KAO NAUKA

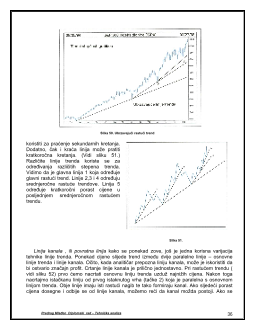

Slika 1. Primjer rastu

ć

eg trenda

Velik dio tehni

č

ke analize tržišnih kretanja odnosi se na prou

č

avanje ljudske psihologije.

Obrasci koji se pojavljuju na cjenovnim grafikonima odražavaju odre

đ

ene slike koje se stalno

ponavljaju. Te slike odražavaju rastu

ć

e ili padaju

ć

e raspoloženje tržišta. Ti obrasci koji su

nam služili u prošlosti dobro

ć

e nam služiti i u budu

ć

nosti. Oni se temelje na analizi ljudske

psihologije koja nema izraženu tendenciju promjene.

Tako da, slobodno možemo re

ć

i,

budu

ć

nost leži u prošlosti, ili je budu

ć

nost samo ponavljanje prošlosti.

Slika 2. Japansko tržište dionica

Dok se tehni

č

ka analiza koncetriše na analizu tržišnih kretanja, fundamentalna samo prati

promjenu ponude i potražnje koje uzrokuju pad ili rast cijena. Fundamentalni pristup

prou

č

ava sve relevantne

č

injenice koje utje

č

u na cijenu kako bi se odredila intrizi

č

na

vrijednost imovine. Intrizi

č

na vrijednost predstavlja stvarnu vrijednost poduze

ć

a temeljenu na

slici njezine vrijednosti uklju

č

uju

ć

i sve aspekte poslovanja te se mijenja tijekom vremena kao

posljedica me

đ

udjelovanja unutarnjih i vanjskih faktora na poduze

ć

a. Intrizi

č

na vrijednost

jeste stvarna vrijednost na koju ukazuju fundamentalne varijable temeljene na zakonima

ponude i potražnje. Ako je intrizi

č

na vrijednost ispod trenuta

č

ne tržišne cijene, imovina je

precjenjena i treba je prodati. Ako je pak tržišna cijena ispod intrizi

č

ne vrijednosti, imovina je

podcjenjena i treba je kupiti.

Oba pristupa tržišnom predvi

đ

anju pokušavaju rješiti isti problem – odrediti smjer u kojem

ć

e se cijene vjerovatno kretati.

Fundamentalni analiti

č

ar analizira uzroke promjena cijena,

dok tehni

č

ar gleda samo na ishod.

Tehni

č

ar , naravno, vjeruje da je ishod sve što želi ili treba

znati te da su uzroci ili razlozi nepotrebni. Fundamentalni analiti

č

ar uvijek mora znati zašto.

Iako se ve

ć

ina stru

č

njaka pa i trejdera (

tradera

) klasificira i opredjeljuje kao fundamentalni

ili tehni

č

ki analiti

č

ari u stvarnosti se njihova istraživanja dosta isprepli

ć

u. Velik broj

fundamentalnih analiti

č

ara zna dosta o odre

đ

enim pravilima grafi

č

ke analize. U isto vrijeme

velik broj tehni

č

ara zna osnove fundamentalne analize. Problem leži u tome što su grafikoni i

fundamenti

č

esto u konfliktu. Najviše su konflikti pri nastajanju trenda, a onda kako se trend

približava kraju sve više uskla

đ

uju, ali tad je ve

ć

prekasno ako nije povu

č

en pravi potez, tj

prodaja ili kupovina. Tržišna vrijednost nastupa kao vodi

č

fundamentalnih vrijednosti, ili kao

javno vjerovanje u odre

đ

enom trenutku. Iako se poznate fundamentalne vrijednosti nalaze

ve

ć

ura

č

unate u cijenu, cijene reagiraju na novootkrivene vrijednosti. Kad su promjene

poznate, trend je iniciran.

Vremenom, tehni

č

ar razvija ve

ć

u samouvjerenost u svoju sposobnost razumijevanja

grafikona. Ne smeta mu to što se nalazi u manjini i razmišlja druga

č

ije od javnog mjenja. Iz

ovoga naprijed navedenog jasno nam je da je tehni

č

ka analiza superiornija jer u sebi

sadržava fundamentalnu analizu. Ako se fundamenti odražavaju u cijeni, šta

ć

e nam

fundamentalan analiza? S druge strane fundamentalna analiza ne uklju

č

uje analizu tržišnih

kretanja. U svakom slu

č

aju mogu

ć

e je trgovati služe

ć

i se samo tehni

č

kom analizom, a vrlo

upitno može li se trgovati služe

ć

i se samo fundamentalnim pokazateljima.

Proces donošenja odluke trebamo podjeliti u dvije faze – analiza i izbor trenutka ulaska ili

izlaska sa tržišta. Zbog velike uloge finansijske poluge na tržištima (pogotovo derivata kojih

kod nas još uvijek nema) izbor pravog trenutka je veoma važan. Itekako je mogu

ć

e biti u

pravu oko op

ć

enitog trenda i usto vrijeme gubiti novac. Ako se trguje derivatom sa velikim

udjelom finansijske poluge, mali pad cijene zna

č

i

ć

e gubitak cijele margine. S druge strane

ako se u

đ

e po nepovoljnoj cjeni u neku dionicu, investitor može

č

ekati povoljnu priliku da

cjena poraste, osim naravno nije pod margin kreditom, jer onda mora vra

ć

ati i kamatu za

period koji drži dionicu, te kroz kapitalnu dobit vra

ć

ati i datu kamatu. Tehni

č

ki i

fundamentalni pristup mogu se koristiti u procesu predvi

đ

anja, ali, pitanje izbora trenutka,

odre

đ

ivanja ulaska ili izlaska s tržišta je gotovo

č

isto tehni

č

ko pitanje. Primjena tehni

č

kih

na

č

ela postaje prije ili kasnije neophodna,

č

ak i ako je pri kupnji primjenjena fundamentalna

analiza. Izbor trenutka je važan kako prilikom odabira trenutka za kupnju pojedine dionice,

tako i izbora pojedine grane industrije.

Predrag Mla

đ

en Diplomski rad – Tehni

č

ka analiza

5

Jedna od velikih snaga tehni

č

ke analize je njezina prilagodljivost na gotovo bilo koji

instrument ili pak vremensku dimenziju. Analiti

č

ar može pratiti velik broj tržišta, što opštenito

nije slu

č

aj sa fundamentalnim analiti

č

arom. Zbog velikog broja podataka fundamentalni

Nekoliko je imena koja se koja se upotrebljavaju za korisnike tehni

č

kog pristupa : tehni

č

ki

analiti

č

ar, analiti

č

ar grafikona, tržišni analiti

č

ar i vizuelni analiti

č

ar. S pove

ć

anjem

specijalizacije u podru

č

ju tehni

č

ke analize, postalo je neophodno napraviti daljne razlike i

oprezno definirati pojmove. Podru

č

je tehni

č

ke analize se djeli na dvije grupe – tradicionalne

analiti

č

are garfikona i statisti

č

ke analiti

č

are. Bez obzira koriste li tradicionalni analiti

č

ari

grafikona kvantitativne metode kako bi dopunili svoju analizu, grafikoni ostaju primarno

oru

đ

e. Grafi

č

ka analiza

ć

e uvjek ostati donekle subjektivna. Upsjeh ovisi o sposobnosti datog

analiti

č

ara.

Č

esto se spominje i pojam »umje

ć

e grafi

č

ke analize«. S druge statisti

č

ki

analiti

č

ar preuzima subjektivna na

č

ela te ih kvantificira, testira i optimizira. Na osnovu njih

izra

đ

uje modele. Takve modeli mogu biti jednostavni, ali sa druge strane, i vrlo komplikovani.

Namjera im je smanjiti ili potpuno eliminisati subjektivne ljudske elemente prilikom trgovanja.

Jedan od na

č

ina na koji možemo razlikovati analiti

č

are grafikona od statisti

č

ara jest taj da

kažemo da su svi analiti

č

ari grafikona tehni

č

ari, dok svi tehni

č

ari nisu analiti

č

ari grafikona.

Č

esto se postavlja pitanje je li druk

č

ija tehni

č

ka analiza dionica ili opcija. Osnovni principi

su isti, ali postoje odre

đ

ene razlike. Na

č

ela tehni

č

ke analize su prvo primjenivana na

tržištima dionica, pa tek onda prilago

đ

ena opcijama. Ve

ć

ina osnovnih alata, primjerce

stup

č

asti grafikoni (bar charts), križi

ć

kruži

ć

grafikoni (point and figure chart), cjenovni obrasci

(price patterns), grafikoni obima trgovine, linije trenda, pokretni prosjeci i oscilatori se koriste

na oba tržišta. Me

đ

utim, postoje op

ć

enite razlike koje više imaju veze s razli

č

itom prirodom

dionica ili opcija nego ustvari sa samim alatima.

Analiza tržišta dionica dosta se oslanja na kretanje tržišnih prosjeka – kao što su

Dow

Jones

industrijski indeks ili

S&P 500

indeks dionica. Dodatno,

č

esto se upotrebljavaju

tehni

č

ki pokazatelji koji mjere snage ili slabosti tržišta – poput

NYSE

linija porasta / pada ili

broj novih dionica sa najvišim i najnižim cjenama. Dok se tržišta roba mogu pratiti mogu

pratiti korištenjem indeksa kao što je

Commodity Research Bureau Futures Price indeks

,

manje je pažnje posve

ć

eno tržištu u cjelini. Analiza tržišta roba se više koncetrira na

individualna tržišna kretanja. Stoga, tehni

č

ki pokazatelji koji mjere op

ć

enite trendove roba na

tržištu nisu previše korisni. Sa samo dvadesetak aktivnih tržišta roba, nema ni potrebe.

Iako ve

ć

ina tehni

č

kih oru

đ

a originalno napravljena za analizu tržišta dionica ima primjenu

na tržištu derivata, ne koriste se u potpunosti jednako. Npr. obrasci kretanja cijena na

grafikonima opcija nisu toliko o

č

iti koliko su to za dionice. Trgovci derivatima više se oslanjaju

na kratkoro

č

ne pokazatelje koji naglašavaju preciznije trgovinske signale. Još je jedna velika

razlika izme

đ

u dionica i derivata. Tehni

č

ka analiza dionica mnogo se više oslanja na

korištenje pokazatelja prosudbe i analizu priljeva novca na tržište. Pokazatelji prosudbe prate

rezultate razli

č

itih tržišnih sudionika kao što su kupci nepotpunih paketa, uzajamnih fondova

te specijalista na berzi. Golema je pažnja posve

ć

ena pokazateljima prosudbe tržišta koji

mjere op

ć

enitu tendenciju tržišta za rastom ili padom prema teoriji da je mišljenje ve

ć

ine

obi

č

no pogrešno. Analiza priljeva novca na tržište odnosi se na gotovinsku poziciju razli

č

itih

sudionika, kao što su uzajmni fondovi ili veliki institucionalni investitori. Logika je da što je

ve

ć

a gotovinska pozicija, više

ć

e biti novca raspoloživo za kupnju dionica.

Nekoliko se pitanja uvijek pojavljuje prilikom rasprave o tehni

č

koj analiz

Predrag Mla

đ

en Diplomski rad – Tehni

č

ka analiza

7

i. Jedno od njih je

pitanje samoispunjavaju

ć

ih proro

č

anstava. Drugo je pitanje mogu li se prošli podaci o

cijenama uistinu koristiti za predvi

đ

anje budu

ć

ih cijena. Pitanje postoje li samoispunjavaju

ć

a

proro

č

anstva brine ve

ć

inu ljudi zato što je postavljeno mnogo puta. Ako su cjenovni obrasci u

potpunosti subjektivni, kako istu stvar vidi mnogo ljudi? Istina je da je grafi

č

ka analiza vrlo

subjektivna,

č

ak i umjetnost. Obrasci su rijetko kad toliko o

č

iti da se

č

ak i iskusni grafi

č

ari

slaži u njihovoj interpretaciji.

Č

ak i ako bi se ve

ć

ina tehni

č

ara slagala u procjeni, opet ne bi