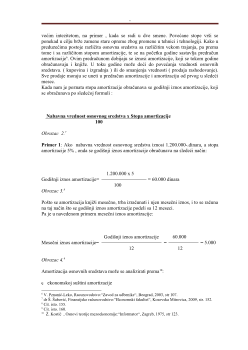

.

Univerzitet u Prištini

Ekonomski fakultet

Kosovska Mitrovica

SEMINARSKI RAD

Tema: Amortizacija kao oblik trošenja osnovnih

sredstava

.

SADRŽAJ:

Uvod...............................................................................................2

1. Pojam i sadržina amortizacije....................................................3

2. Osnove obračuna amortizacije...................................................4

3. Amortizacija osnovnih sredstava...............................................5

4. Metode obračuna amortizacije...................................................7

4.1 Metoda linearnog otpisa......................................................7

4.2 Proporcionalni metod........................................................10

4.3 Degresivni metod..............................................................11

4.3.1 Metoda aritmetičke degresije...................................11

4.3.2 Metoda geometrijske degresije................................13

4.4 Funkcionalna metoda amortizacije...................................13

Zaključak......................................................................................15

Literatura......................................................................................16

.

1. Pojam i sadržina amortizacije

Amortizacija je vrednosni izraz reriodukcionih utrošaka osnovnih sredstava u

poslovnom procesu u preduzeću. Troškove amortizacije veoma često nazivamo i

troskovima redovnih otpisa osnovnih sredstava. Za potpunije razumevanje karaktera i

obračuna amortizacije potreban je mali osvrt na nekoliko bitnih stvari koje predhodna

definicija podrazumeva.

Prvo

, amortizacija odnosno troskovi redovnog otpisa, nastaju postepenim trošenjem

osnovnih sredstava u dužem roku, dakle korišćenjem stalnih sredstava a ne

jednokratnim fizičkim trošenjem kao što je slucaj sa obrtnim sredstvima kao što su

materijal, gorivo, elektricna energija itd. Pod dužim rokom podrazumeva se svaki vek

trajanja odnosno vezivanja sredstava od jednogodišnjeg perioda.

Drugo

, utrošci usluga osnovnih sredstava samo su za neka od njih neposredno merljivi

u fizičkim jedinicama mere izrazivi (funkcionalna amortizacija), dok su ti utrošci za

većinu otpisivih stalnih sredstava obračunavaju srazmerno protekom vremena u odnosu

na ukupni predpostavljeni period upotrebe sredstava (vremenska amortizacija).

Treće

, predmet amortizovanja odnosno redovnog otpisivanja su samo ona stalna

sredstva čiji je rezervoar usluga količinski ili vremenski ograničen kao što su

građevinski objekti, mašine, transportna sredstva, krupni alat, poslovni inventar i slično,

zatim patenti, licence koncesije i druga prava, dugoročno razgraničeni troškovi i slično,

ali ne i zemljište, dugoročna finansiska ulaganja i slična stalna sredstva koja su

neutrošiva.

Četvrto

, amortizacijom, odnosno redovnim otpisom stalnih sredstava obuhvataju se

smanjenja vrednosti uslovljena:

Upotrebom (korišćenjem) materijalnih sredstava,

Vremenskim uticajem na materijalna sredstva (zub vremena),

Moralnim rabaćenjem, odnosno tehničkim napredkom,

Ekstremnim ekonomskim činiocima kao što su, na primer, trajno smanjenje ili

predstanak tražnje za učincima čijoj su proizvodnji mašine ili druga sredstva

namenjena i slični činioci i,

Isticanjem roka utvrđenog zakonom, ugovorom, računovodstvenim standardima

i na sličan način što je najčešći slučaj sa stalnim ulaganjem u prava (patenti,

licence, koncesije i sl.) i drugim materijalnim ulaganjima (osnivački troškovi,

dugoročni razgraničeni troškovi i sl.)

2

.

Vanredna smanjenja vrednosti stalnih sredstava, koja mogu da budu uslovljena

fizičkom katastrofom sredstava, iznenadnim ekonomskim zaokretima, neočekivanim

zakonskim merama, nepredvidivim političkim događajima i sl.,predstavljaju

neregularne gubitke uslužnih potencijala stalnih sredstava i ne mogu biti uključena u

amortizaciju , odnosno troškove redovnih otpisa, već se pokrivaju eksternim

osiguranjem ili samoosiguranjem, tj. ukalkulisanjem normalne svote na teret troškova

posebnih rizika, kao posebne vrste troškova u okviru ostalih troškova preduzeća. Na isti

način se postupa is sa rizicima koji mogu izazvati smanjenje vrednosti obrtnih

2

dr N. Stevanović, Sistem obračuna troškova:“Ekonomski fakultet“,Beograd, 1997,str. 134.

.

sredstava, ukoliko oni nisu predmet eksternog osiguranja ili nisu regulisana procenom

pojedinih vrsta obrtnih sredstava za potrebe bilansiranja.

Peto

, obračun amortizacije ima, prevashodno za cilj da obezbedi što tačniju periodičnu

alokaciju početnih vrednosti otpisivanih stalnih sredstava za potrebe bilansiranja

rashoda i rezultata preduzeća od strane finanasijskog računovodstva i da obezbedi

podatke o toj vrsti troškova za potrebe narednih faza pogonskog obračuna , tj. obračuna

mesta troškova , nosilaca troškova i kratkoročnog analitičkog obračuna rezultata. U

prvom slučaju reč je o knjigovodstveno-bilansnom konceptu amortizacije koji je

određen standardima finansijskog računovodstva ili zakonom, dok se u drugom slučaju

radi o kalkulativnom (pogonsko-obračunskom) konceptu amortizacije, koji je pod

uticajem upravljačkih (internih) informacionih potrba u vezi sa donošenjem odluka,

planiranjem i kontrolom troškova, prihoda i rezultata.

Troškovi redovnih otpisa (amortizacija) otpisivih stalnih sredstava predstavljaju, po

pravilu, homogenu vrstu troškova i obično nema potrebe za njihovim dubljim

razčlanjivanjem. Zbog analitičkih razloga i potreba pripreme podataka za naredne faze

pogonskog obračuna, moglo bi se eventualno razmišljati o podeli na funkcionalnu

amortizaciju, što je proporcionalni (varijabilni) trošak i vremensku amortizaciju što je

fiksni trošak. Ako se i za finansijsko knjigovodstvo dopušta korekcija amortizacije za

efekte promena cena (inflacije), onda, zbog potreba eksternog finansiskog izveštavanja,

trba objaviti ravalorizaciju od njenog nominalnog iznosa. Razčlanjavanje troškova

redovnih otpisa (amortizacije) po grupama ili vrstama stalnih sredstava u fazi obračuna

vrsta troškova nije potrebno ni finansijskom racunovodstvu ni pogonskom obračunu

3

.

Druga je stvar što knigovodstvo osnovnih sredstava, pripremajući podatke za

obuhvatanje amortizacije u finansiskom knjigovodstvu i pogonskom obračunu. Druga je

stvar sto knjigovodstvo osnovnih sredstava, pripremajući podatke za obuhvatanje

amortizacije u finanasijskom knjigovodstvu i pogonskom obračunu, mora pripremu

podatka izvršiti analitički (po pojedinim sredstvima ili užim homogenim grupama

sredstava) za potreba analitičkog obuhvatanja ispravke vrednosti kod sebe, kao i po

sintetičkim kontima za potrebe knjiženja ispravke vrednosti otpisive fiksne imovine u

finansijskom (sintetičkom) knjigovodstvu. Razčlanjavanje amortizacije po

funkcionalnim područjima, pogonima i mestima troškova, što u pripremnoj fazi takođe

obezbeđuje knjigovodstvo osnovnih sredstava, nije od interesa za obračun i obuhvatanje

troškova po vrstama, već za obračun mesta troškova.

2. Osnove obračuna amortizacije

Obračun (utvrđivanje) amortizacije u nadležnosti je analitičkog knjigovodstva

osnovnih sredstava. Instrumenti koji se u tu svrhu koriste zovu se proračun amortizacije.

Taj obračun treba da bude strogo zasnovan na predhodno utvrđenoj politici otpisivanja

osnovnih sredstava koja podležu amortizovanju. Politika amortizovanja tiče se osnovice

amortizacije (inicijalne vrednosti za otpis), otpisanog veka i metode otpisivanja. Pitanje

osnovice otpisivanja je, zapravo pitanje osnovne komponente amortizacije, dok se

pitanja otpisnog veka i metode otpisivanja tiču količinske komponente amortizacije. U

3

dr Š. Šabović, Finansijsko računovodstvo:“Ekonomski fakultet“, Kosovska Mitrovica, 2009, str. 150.