OBRAČUNAVANJE I KNIŽENJE POREZA NA DODATU VRIJEDNOST

SEMINARSKI RAD

Decembar, 2014. godine

S A D R Ž A J

1. Uvod ........................................................................................................................................ 2

2. Princip dodate vrijednost ……...............................….…...………………………….…….. 3

3. Osnovne karakteristike poreza na dodatu vrijednost ........................................................ 3

4. Predmet oporezivanja ............................................................................................................ 5

5. Obveznici poreza na dodatu vrijednost ............................................................................... 5

6. Poreska osnovica za obračun poreza na dodatu vrijednost ............................................... 6

7. Poreska stopa ......................................................................................................................... 6

8. Period obračunavanja i plaćanja poreza na dodatu vrijednost ........................................ 7

9. Ispostavljanje poreske fakture i knjigovodstvena evidencija ............................................ 7

8.1. Knjiga izlaznih računa ................................................................................................... 8

8.2. Knjiga ulaznih računa .................................................................................................... 9

8.3. Zaključivanje knjiga ..................................................................................................... 10

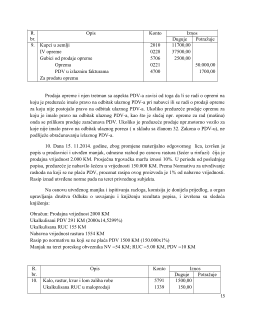

10. Primjeri obračuna i knjiženja PDV ................................................................................... 10

11. Zaključak .............................................................................................................................. 20

12. Literatura .............................................................................................................................. 21

1

1. Princip dodate vrijednosti

Privredni subjekti registrovani za PDV obračunavaju PDV na oporezivi promet dobara i usluga

koje vrše. To je izlazni PDV. Privredni subjekti odbijaju PDV koji im je zaračunao dobavljač i to

predstavlja ulazni PDV. To znači da privredni subjekti plaćaju PDV samo na vrijednost koju oni dodaju

svojim dobrima ili uslugama.Slijedeći primjer razjašnjava kako se PDV prikuplja u svakoj fazi prometa.

Faze

Subjekt

prometa

Nabavka

Dodata

vrijednost

Prodajna

vrijednost

bez PDV

Ulazni

PDV

Izlazni

PDV

PD na

dodatu

vrijednost

Iznos

PDV–a za

uplatu

1

2

3

4

5

6

7

8

9

(3+4)

(3x17%)

(5x17%)

(4x17%)

(7-6)

I faza

Proizvođač

200

200

0

34

34

34

II faza

Prerađivač

200

400

600

34

102

68

68

III faza

Trgovina

na veliko

600

200

800

102

136

34

34

IV faza

Trgovina

na malo

800

200

1000

136

170

34

34

Ukupno

1600

1000

2600

272

442

170

170

Privredni subjekti, registrovani PDV obveznici, odbijaju PDV koji su platili prilikom

kupovine, od PDV-a koji naplaćuju pri isporuci svojih dobara i usluga. Dakle, subjekti plaćaju

samo razliku. Ukupan iznos PDV- a snosi krajnji potrošač.

2. Osnovne karakteristike PDV

PDV-a ima nesporne prednosti u poređenju sa ostalim oblicima poreza na promet.

Porez na dodatu vrijednost je prihodno efikasniji i izdašniji

Porez na dodatu vriednost je izdašniji od poreza u maloprodaji zbog proširenja predmeta

oporezivanja. Porez na promet počiva na ideji da se plaća samo na proizvode koji se koriste za

krajnju potrošnju. U tom slučaju dovoljno je dati izjavu da će se nabavka koristiti kao

reprodukcioni materijal ili za dalju prodaju, pa porez na promet ne treba platiti. Praktično je

nemoguće prekontrolisati sve izjave koje su date pa se često, kroz mehanizam davanja lažnih

izjava, obezbjeđuje oslobađanje od poreza na promet. S druge strane, porez na dodatu vrijednost

ima sposobnost i da potpunije zahvati usluge. Veći prihodi se realizuju i zahvaljujući posebnoj

tehnici obračunavanja, naplate i kontrole poslovanja svih učesnika u prometu.

3

Efikasan je u borbi protiv sive ekonomije

Porez na dodatu vrijednost je mnogo otporniji na poresku evaziju od poreza na promet u

trgovini na malo. Nesumnjivo je da ni jedan poreski oblik nije imun od izbjegavanja plaćanja

poreske obaveze ali su te mogućnosti kod poreza na dodatu vrijednost u najvećoj mjeri

ograničene zbog primijenjene tehnike oporezivanja. Kao što je već rečeno, radi se o porezu koji

se primjenjuje u svakoj fazi prometnog ciklusa. Prodavac je dužan da obračuna porez na

cjelokupan fakturisani iznos svojih isporuka. S druge strane, ima pravo da odbije porez koji je

platio kroz nabavnu cijenu od svojih dobavljača. Drugim riječima, da bi dobio pravo na

umanjenje obaveze po osnovu poreza koji je plaćen prilikom nabavke, prodavac mora da

posjeduje poresku fakturu u kojoj je dobavljač naznačio koliki je iznos poreza zaračunat. On

dalje ispostavlja fakturu slijedećem u lancu prometa koji je, takođe, zainteresovan da

dokumentuje svoje pravo na umanjenje poreske obaveze za iznos prethodno plaćenog poreza. Na

taj način, svaki učesnik u prometnom lancu kontroliše jedan drugog, jer je svaki od njih

zainteresovan da iskoristi pravo na odbitak ulaznog poreza..

Neutralnost u spoljnotrgovinskim transakcijama

Porez na dodatu vrijednost omogućava mnogo bolji položaj u međunarodnoj razmjeni

zemlji koja ga primjenjuje. Suština je u tome da ovaj porez obezbjeđuje neutralnost u

spoljnotrgovinskim transakcijama što znači da izvoz proizvoda i usluga treba da bude u

potpunosti oslobođen, tako da se svi porezi koji su plaćeni prije momenta izvoza vraćaju

izvozniku. On ima pravo da na osnovu izvozne deklaracije dobije povrat poreza iz budžeta koji

je plaćen pri nabavkama koje su služile za proizvodnju izvezenih proizvoda. Zato je izvozni

proizvod jeftiniji u međunarodnoj razmjeni, a zemlja uvoznica je dužna da robu koju uvozi

oporezuje u skladu sa svojim propisima.

Preduslov za ulazak u EU

Uvođenje PDV je preduslov za ulaženje u bilo kakve institucionalne aranžmane sa

Evropskom unijom. U cilju stvaranja jedinstvenog tržišta Evropska zajednica se opredijelila za

uvođenje jedinstvenog oblika poreza na promet u vidu svefaznog neto poreza na promet ili

poreza na dodatu vrijednost. Evropske zemlje koje su ili ušle ili konkurišu za ulazak u Evropsku

uniju, dužne da primijene ovaj poreski oblik kako bi svoje privrede približile rješenjima koja

važe na jedinstvenom tržištu Evropske unije. Od njih se zahtijeva da uvedu porez na dodatu

vrijednost u skladu sa modelom koji je postavila VI direktiva.

U finansijskoj literaturi se ukazuje da ovaj poreski oblik pored dobrih strana ima i

određenih negativnih osobina. Posebno se ističu sledeće:

Povećano administriranje i troškovi naplate

4

poljoprivrede, šumarstva i profesionalnih djelatnosti, kao i lica koje u svoje ime ili za račun

drugog lica obavljaju uvoz.

Državni organi, organi lokalne samouprave i pravna lica osnovana s ciljem obavljanja

poslova iz djelokruga rada organa uprave, nisu poreski obveznici. Međutim, ako ovi organi

obavljaju djelatnosti koje predstavljaju konkurenciju firmama u privatnom vlasništvu, i ako po

tom osnovu ostvare promet veći od 50.000 KM u obavezi su da se registruju za PDV.

5. Poreska osnovica za obračun porez na dodatu vrijednost

Poreska osnovica je oporezivi iznos naknade koju obveznik primi ili treba da primi za

isporučena dobra ili pružene usluge, uključujući subvencije koje su neposredno povezane s

cijenom tih dobara i usluga. Poreska osnovica uključuje i akcize, carinske dažbine, osim PDV-a,

sporedne troškove (provizije, troškovi pakovanja, prevoza, povratne ambalaže, kao i druge

troškove koji se naplaćuju od kupca). Poreska osnovica se umanjuje za popuste koji se odobre

kupcu. Poreska osnovica dobara za uzeta u vanposlovne svrhe, se vrednuje prema tržišnoj

vrijednosti u vremenu njihove isporuke, u koju nije uračunat PDV, a koju bi obveznik naplatio

od kupca da je to isto dobro prodao. Kada je u pitanju uzimanje dobara koja su proizvedena u

preduzećima, tržišnom vrijednošcu smatra se vlastiti trošak utvrden prema racunovodstvenim

propisima.

U slučaju vršenja usluga u privatne svrhe, poresku osnovicu cini iznos koji bi se naplatio

da je ista usluga izvršena trecim licima.

Ukoliko se od strane pojedinca, ili grupe, uzima bez naknade za privatnu upotrebu stalna

imovina, poresku osnovicu čini vrijednost te imovine u momentu uzimanja, koja je iskazana u

knjigovodstvu poreskog obveznika, s tim da poreska osnovica ne može biti manja od tržišne

vrijednosti u momentu prometa imovine. U slučaju da je stalna imovina u potpunosti

amortizovana, kao osnovica za obracun PDV-a, uzima se tržišna vrijednost stalne imovine u

momentu prometa.

Poreska osnovica kod uvoza dobara uključuje akcize, carine i druge uvozne dažbine

(troškove špeditera, terminala, smještaja, naknade za carinjenje i slično), osim PDV-a. Ako je

vrijednost dobara i usluga izražena u stranoj valuti, za obračun se koristi srednji devizni kurs

Centralne banke BiH na dan nastanka poreske obaveze.

6. Poreska stopa

PDV placa se po jedinstvenoj stopi od 17% na poresku osnovicu, a 0% PDV-a je

predviđena samo za izvoz, čime država stimuliše izvozno orjentisane privredne subjekte. Kada se

porez obracunava na poresku osnovicu u kojoj je sadržan PDV, PDV se izracunava po

preracunatoj stopi. Preracunata stopa se izracunava na slijedeci nacin:

6