Fakultet za poslovne studije i pravo

SEMINARSI RAD

IZ

Hartije od vrednosti

Tema:

Obveznice

Profesor:

Student

:

Aleksndra Pušara

Luka Draškovic

(I0498-13)

1

UVOD

U procesu i privređivanja preduzeća, permanentno je ulaganje novčanih sredstava u

konkretne oblike obrtne i fiksne imovine prvenstveno za osnivanje, a zatim radi održavanja i

proširenja poslovnih aktivnosti. U našoj dosadašnjoj praksi uobičajeno je da sredstva za

poslovanje obezbedi osnivač. Osnivač može obezbediti deo potrebnih sredstava iz sopstvene

akumulacije, i u naturalnom obliku, međutim neretko se dešava da nedostajući deo

finansijskih sredstava tokom osnivanja i poslovanja osnivač pribavi na bazi zajmova, od

domaćih i stranih ulagača, iz sopstvenih rezultata poslovanja, namenskih donacija

samodoprinosa i sl.

Svi izvori finansiranja mogu se podeliti na kratkoročne i dugoročne. Kratkoročni

izvori nisu predmet našeg interesovanja. Oni su povezani sa obezbeđivanjem kratkoročnih

sredstava za finansiranje tekućih aktivnosti, pri čemu postoji veći broj mogućnosti. Dugoročni

izvori finansiranja odražavaju strukturu kapitala i oni će biti predmet našeg istraživanja.

Generalno posmatrano, struktura kapitala

se uvek sastoji iz dva osnovna elenenta:

Duga tj. Pozajmljenih sredstava – što je oličeno kroz emisiju obveznica, i

Akcijskog kapitala, odnosno sopstvenih izvora – što je oličeno kroz emisiju akcija.

Dakle, bavićemo se finansiranjem preduzeća na bazi hartija od vrednosti. Ako

posmatramo strukturu ovog oblika finansiranja, možemo konstatovati tri osnovne vrste hartija

od vrednosti koje se smatraju poslovnim investicijama:

1. Obične akcija

2. povašćene akcije i

3.

obveznice

U akcijama i obveznicama imamo, dakle dve investicione hartije koje služe istoj nameni, ali

pri tome iskazuju tako različite performanse da ih moramo smatrati svaku za sebe

specifičnom i za preduzeće prihvatljivom samo u određenim periodima.

Iako se (u našoj zemlji) veća pažnja posvećuje akcijama, ne treba zaboraviti ni na

druge kategorije hartija od vrednosti, koje na svetskim tržištima i privrednoj praksi takođe

imaju veoma značajnu ulogu. Među njima posebno mesto zauzimaju obveznice koje su,

Struktura kapitala - ERIĆ D. Dejan,

Finansijska tržišta i instrumenti,str.289,

Beograd, 2003.

2

Ukoliko emitent nije u stanju da na vreme izmiri obaveze prema imaocu obvezice, vlasnici

instrumenta duga imaju pravo na preuzimanje čitavog niza mera, od zabrane ispalate

sredstava akcionarima, preko zaplene imovine do likvidacije i bankrotstva. Do najdrastičnije

mere, tj. pokretanja likvidacionog postupka, dolazi ukoliko iznos obaveza po osnovu duga

prevaziđe ukupnu vrednost preduzeća.

Prikupljanjem novca izdavanjem obveznica razlikuje se od drugih vrsta zajmova zbog

mogućnosti prenosa obveznica. Kod klasičnih zajmova banaka ostvaruje se trajna veza

između zajmodavca (banke) i zajmoprimca. U slučaju obveznica, njen vlasnik je ne mora

čuvati do dospeća, već je može prodati drugom investitoru, ukoliko funkcioniše sekundarno

tržište.

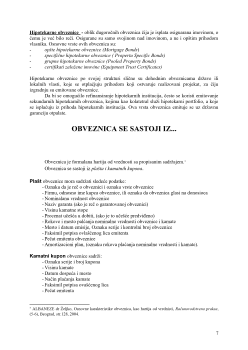

KLASIFIKACIJA OBVEZNICA

U praksi postoji velika raznovrsnost obveznica, pri čemu svaka ima svoje osobenosti i

karakteristike. Postoji veliki broj klasifikacija obveznica prema različitim kriterijumima.

Najpre ćemo govoriti o klasifikaciji koju su dali

B.B. Howard i M. Upton

, davne

1953godine.

Po njima osnovni kriterijumi klasifikacije su:

1.

Stepen njihovog obezbeđenja,

2.

Način učešća u prihodima, i

3.

Metode njihovog povlačenja.

Prema stepenu obezbeđenja

, obveznice se dele na

neosigurane i hipotekarne

.

Sam termin

neosigurane

ne sme se shvatiti kao sasvim tačan, jer su prva držaoca tih

obveznica zaštićena vrednošću nezaložene imovine, tj. postojećim kreditnim i potencijalnom

snagom zarađivanja preduzeća dužnika.

Hipotekarne

obveznice možemo podeliti u više vrsta, koje se međusobno razlikuju:

po obliku založene imovine

- Najčešći je slučaj da se hipotekarne obveznice emituju na

bazi zalaganja zemljišta i nepokretne imovine. Međutim, često se u zalogu daju i

pokretna imovina, kao i hartije od vrednosti.

po pravu na založena sredstva

, u slučaju likvidacije, hipotekarne obveznice dele se na:

seniorske obveznice –

koje svojim vlasnicima obezbeđuju prioritetnije pravo na

naknadu potraživanja iz likvidacione mase.

juniorske obveznice –

čiji vlasnici imaju pravo samo na eventualni ostatak likvidacione

mase.

po pravu emitovanja novog duga

, razlikujemo:

zatvorene obveznice

– preduzeće ne može da prodaje dodatne obveznice na bazi

zalaganja iste imovine. U slučaju likvidacije, zatvorene obveznice imaju status

seniorskog prava na založena sredstva.

otvorene obveznice

– gde je dodatna emisija dozvoljena.

ĐUROVIĆ-TODOROVIĆ dr Jadranka, Obveznica kao izvor zajmovnog kapitala,

Jugoslovensko bankarstvo,

(5-6), str.23, 2002.

4

Prema načinu učešća u dobitku preduzeća dužnika

. Najčešći je slučaj da obveznice nose

fiksnu godišnju kamatu, međutim da bi privukla ulagače, preduzeća daju i izvesno pravo

učešća u raspodeli dobiti preduzeća dužnika.

Sa stanovišta tehnike plaćanja kamate

, obveznice se mogu podeliti na:

kuponske obveznice –

koje imaju odgovarajući broj kamatnih kupona koji se seku i

predaju banci na naplatu.

registarske obveznice –

kod ovih obveznica ime vlasnika se vodi u knjigama preduzeća,

odakle mu se u rokovima plaćanja kamata šalje ček koji on podnosi na naplatu.

Prema metodu povlačenja.

U praksi se najčešće javlja slučaj da se povlačenje obveznica tj.

glavnice duga vrši odjednom, na dan njegovog konačnog dospeća. Međutim, moguće je i da

se otplata vrši postepeno u vidu periodičnih rata, u toku veka trajanja duga. To se može učiniti

na dva načina:

sistematski –

po unapred utvrđenim i dogovorenim rokovima dospeća, ili

bez unapred utvrđenog plana –

kao u slučaju opoziva ili kupovine obveznica na tržištu

kapitala.

Značajno je pomenuti klasifikacije obveznica koje je dao

Bernard Foley.

On uzima u

obzir dva kriterijuma: finansijsku strukturu i tržišta na kojima se emituju obveznice.

Finansijska struktura obveznica

zavisi od prirode njenih kupona, od rokova dospeća i cene

kod otkupa. Pa tako možemo razlikovati:

obične obveznice

– kao najjednostavnija vrsta obveznica. Nose fiksnu kamatu, rok

dospeća je poznat i ne može se menjati, a zna im se i vrednost (bar nominalna);

večne ili neotkupive obveznice

– nemaju rok dospeća. Neke se mogu otkupiti, ali samo

ako je to želja emitenta (npr. obveznice ratnog zajma Velike Britanije);

obveznice bez kupona

- ne donose prihod u obliku kamate, ali se prodaju po viskom

diskontu, tako da se prinos od ovih obveznica ostvaruje u vidu kapitalnog dobitka, kada

obveznica dospe na naplatu;

konvertibilne obveznice

– vlasnik ih može zameniti za drugu vrstu hartija od vrednosti

(za druge obveznice, ili akcije istog emitenta), uslov je da se radi o akcionarskom

društvu, i da za to budu ispunjeni svi uslovi;

obveznice sa varantom

– imaju certifikat koji njihovom vlasniku daje pravo kupovine

neke druge hartije u budućnosti po fiksnoj ceni.

indeksirane obveznice

– njihova vrednost u roku dospeća zavisi od kretanja nekog

drugog indeksa;

obveznice dekomponovane u dve valute

– kupon i otkupna cena iskazani su u

različitim valutama. (npr. kupon se može isplaćivati u američkim dolarima, a glavnica u

švajcarskim francima).

Prema tržištima na kojima su emitovane obveznice

se dele na:

domaće obveznice

– koje država, korporacije i lokalne vlasti emituju na domaćenm

tržištu;

inostrane obveznice

- kada njihovi emitenti koriste tržišta drugih zemalja za prodaju.

Najpoznatije su

Yankee

obveznice (obveznice stranih firmi u SAD koje glase na

američke dolare),

Buldog

(u Velikoj Britaniji),

Samurai

(u Japanu);

euroobveznice

– emituju se u drugoj valuti i njima se trguje na više finansijskih tržišta.

Prema nekim autorima, najpotpuniji osnov za razvrstavanje dugoročnih obveznica jeste

tip emitenta

, prema ovom kriterijumu možemo razlikovati:

1.

Državne obveznice

2.

Obveznice lokalnih organa

5