UVOD

Analiza finansijske ravnoteže i neravnoteže preduzeća omogućava ocenjivanje

stepena likvidnosti preduzeća kao i uslova za održavanje likvidnosti, što predstavlja u

stvari ocenu finansijske situacije preduzeća u užem smislu. Pri tome, ocena

finansijske situacije preduzeća u širem smislu zahteva i analizu zaduženosti

preduzeća. Analogno tome, izlaganja u okviru ovog poglavlja rada biće usredsređena

na prikaz problematike finansijske ravnoteže i neravnoteže, kao i pitanja zaduženosti i

solventnosti preduzeća. Takođe, iz čisto metodoloških razloga ovde apstrahujemo

uticaj činilaca koji se odnose na održavanje realne vrednosti sopstvenog kapitala i

reprodukcionu sposobnost preduzeća. Na ovaj način, ujedno smo postavili i osnovni

analitički okvir posmatranja problema u okviru ove posebno značajne tačke rada.

2

preduzeća na razvoj i njegov opstanak, posebno u odnosu na razlike između

finansijskog položaja preduzeća i finansijskog položaja njegove konkurencije.

Treba reći da u literaturi postoje i drugačije definisani koncepti finansijske situacije

preduzeća, ali se oni obično izražavaju pod raznim drugim imenima, najčešće pod

imenom finansijsko stanje ili finansijska konstitucija.

4

POJAM I KARAKTERISTIKE FINANSIJSKE RAVNOTEŽE I

NERAVNOTEŽE

Finansijska ravnoteža predstavlja odnos između sredstava i izvora sredstava. S tim u

vezi, pod finansijskom ravnotežom podrazumeva se da sredstva po obimu i vremenu

za koji su vezana tj. imobilisana (neunovčljiva) odgovaraju obimu i vremenu

raspoloživosti izvora finansiranja. Treba naglasiti da je vreme imobilizacije sredstava

različito po strukturama sredstava, kao što jei vreme raspoloživoti izvora sredstava

različito po pojedinim izvorima sredstava. Zbog toga, u konkretnoj praksi preduzeća

postoji onoliko finansijskih ravnoteža i neravnoteža koliko ima različitih vremenskih

intervala u kojima su pojedine vrste izvora sredstava raspoložive. Međutim, globalno

posmatrano analiza finansijske ravnoteže svodi se na dve jednačine finansijske

ravnoteže i to:

1)

kratkoročne finansijske ravnoteže

2)

dugoročne finansijske ravnoteže.

Kratkoročna finansijska ravnoteža obuhvata, s jedne strane kratkoročno vezana tj.

imobilisana sredstva, a s druge strane obuhvata dospele obaveze kao i obaveze koje

dospevaju u kratkom vremenskom roku. Isto tako, dugoročna finansijska ravnoteža

obuhvata, s jedne strane dugoročno vezana tj. imobilisana sredstva, a s druge strane

dugoročne obaveze i vlastite izvore sredstava.

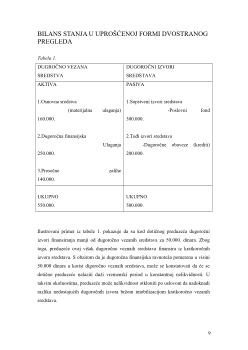

5

postoji aku su likvidna sredstva i kratkoročno vezana (imobilisana sredstva jednaka

kratkoročnim izvorima finansiranja.)

Slikovito se može pokazuje primer ocene kratkoročne finansijske ravoteže

posmatrajući, pre svega, ravnotežu između kratkoročnih obaveza i likvidnih sredstava

(novca), kao i sredstava koja će u kratkom vremenskom roku postati likvidna, kao ptu

su hartije od vrednosti i potraživanja. Ako kratkoročnim obavezama odgovaraju

likvidna sredstva onda se sa sigurnošću može tvrditi da je prisutna kratkoročna

finansijska ravnoteža, odnosno likvidnost. S obzirom da se kod ove vrste finansijske

ravoteže u stvari radi o oceni likvidnosti, otuda se ovakav način grupisanja bilansnih

pozicija često naziva i grupisanje pozicija po principu likvidnosti.

U uslovima kada je presek bilansa stanja sačinjen po principu rastuće likvidnosti i

principu opadajuće dospelosti, onda je u pitanju ocena dugoročne finansijske

ravnoteže. U ovakvim okolnostima, prioritet u aktivi se daje dugoročno vezanim

sredstvima koja predstavljaju najnelikvidnije delove aktive, a tek nakon toga

izdvajaju se zalihe, potraživanja i novac. Po istom ravnotežnom principu – rastuće

likvidnosti i opadajuće dospelosti u pasivi se daje prioritet sopstvenim izovorima

sredstava, a zatim dugoročnim i kratkoročnim obavezama. Dugoročna finansijska

ravnoteža zasniva se na poređenju dugoročno vezanih sredstava, s jedne strane, i

trajnog kapitala, dugoročnih obaveza i dugoročnog rezervisanja, s druge strane. Pri

tome, dugoročna finansijska ravnoteža postoji ako su dugoročno vezana sredstva

jednaka kapitalu uvećanom za dugoročna rezervisanja i dugoročne obaveze.

Pokazuje ocenu da dugoročne finansijske ravnoteže posmatrajući, pre svega,

ravnotežu između dugoročnih sredstava i dugoročnih izvora finansiranja. Ako je

prisutna pokrivenost dugoročno vezanih sredstava sa dugoročnim finansijska

7