UVOD:

Sistem obračuna troškova je skup načela, metoda i postupaka obrade i obuhvatanja troškova,

njihovo alociranje po mestima troškova, kao i vezivanje za nosioce troškova. Prema vremenskom

kriterijumu imamo:

a) sistem obračuna po stvarnim troškovima,

b) sistem obračuna po standardnim torškovima.

Standardni troškovi služe da bi:

1. utvrdili kakvi troškovi objektivno treba da budu;

2. utvrdili odstupanja između standardnih i stvarnih troškova;

3. utvrdili uzroke odstupanja, i

4. omogućili preuzimanje mjera za snižavanje troškova.

Sistem obračuna po standardnim troškovima zasniva se na unaprijed određenim novčanim

iznosima utroška svih vrijednosti u procesu proizvodnje. Proizvodnja se tereti standardnim

troškovima, a odstupanja stvarnih od standardnih troškova evidentiraju se i raščlanjavaju prema

uzrocima nastajanja.

Obračun po standardnim troškovima je razvojni oblik obračuna po planskim troškovima u

kojem se ukupni učinci uvijek obračunavaju prema standardiziranim stopama. Roba sa zaliha

uvijek se vrednuje po standardnim nabavnim cijenama, a učinci troškovnih centara po planiranoj

troškovnoj stopi. Velika prednost toga je to što se u usporedbi između planiranih i ostvarenih brojki

odstupanja koja su se pojavila u ulaznim sistemima ne pojavljuju u izlaznima. Time je zadovoljen

zahtjev računovodstva odgovornosti da se prikazuju samo oni troškovi na koje se može uticati.

Standardni troškovi proizvoda izvode se iz planske kalkulacije odnosno predkalkulacije.

Izračunavaju se na jediničnoj osnovi množenjem potrebnih materijala (standardna količina) s

odgovarajućim standardnim cijenama materijala te radnih sati (standardni izravni rad) s

odgovarajućim planskim proporcionalnim troškovnim stopama. Na taj način izražavaju koje će

troškove prouzročiti pojedinačni proizvod. U predkalkulaciji se standardni troškovi proizvoda

izračunavaju prema tačno određenim nalozima, tj. prema tačnim specifikacijama dobijenim od

kupca, ali sa standardnim cijenama i planskim troškovnim stopama. Prema tome, svaku razliku koja

se može pojaviti treba pripisati samo promjenama vezanim za naloge.

DIO I: Pojam obračuna po standardnim troškovima

1.1.

Sistem obračuna troškova

Sistem obračuna po standardnim troškovima predstavlja unaprijed određene novčane

iznose cijena utrošaka svih vrijednosti u procesu proizvodnje. Oni nam pokazuju koliko treba da

iznose troškovi u datim proizvodno-tehničkim uslovima. Kod obračuna standardnih troškova prije

svega treba planirati poslove koji se trebaju obaviti u skladu sa proizvodnim i drugim ciljevima za

određene vremenske intervale. Sledeći korak jeste odrediti koje vrste i koliko će iznositi troškovi

svake pojedinačne aktivnosti za određeni posao, uslugu ili proizvod.

Testiranje standarda se vrši u zavisnosti od brojnih činilaca, ali je veoma bitno

blagovremeno vršiti korekciju kad god su u pitanju promjene u metodama proizvodnje. Negdje je

logičnije da se revizija standarda za količinski utrošak materijala vrši onda kada nastanu promjene

tehničke, organizacione ili tehnološke prirode, koje utiču na promjenu količinskog utroška.

Međutim, praksa nam je pokazala da se korekcije standarda uglavnom obavljaju na kraju

kalendarske godine, kada se priprema godišnji obračun troškova.

Komponente standardnog troška su:

1. Količinski standard (standardna količina) - predstavlja standardnu količinu po jedinici

gotovog proizvoda i utvrđuju ih tehnolozi;

2. Cjenovni standard (standardna cijena)- predstavlja iznos koji se očekuje platiti za trošak

svake jedinice direktnog materijala i trošak svakog sata direktnog rada koji su uključeni u

proizvodnju jedne jedinice gotovog proizvoda.

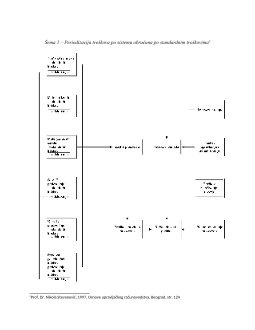

Slika 1. Standardni trošak

1

1

http://web.efzg.hr/dok/RAC//hpercevic/upravljacko_racunovodstvo/Standardni%20tro%C5%A1kovi.pdf

, str. 11

1.3.

Odstupanja od standardnih troškova

Odstupanja od standardnih troškova su odstupanja od normale. Prilikom analiziranja

odstupanja se posmatraju odstupanja kod direktnih troškova materijala i rada, a posebno odstupanja

kod opštih troškova.

Kod odstupanja od standardnih troškova direktnog materijala razlikujemo:

1. Količinsko odstupanje – predstavlja razliku između ukupnih stvarnih količina direktnog

materijala, kao i prethodno postavljanih standardnih količina.

a) Standardna količina direktnog materijala = standardna količina direktnog materijala po

jedinici proizvoda x broj proizvedenih jedinica proizvoda

b) Količinsko odstupanje direktnog materijala = (Ukupno utrošena količina direktnog

materijala - standardna količina direktnog materijala) x standardna cijena po jedinici

direktnog materijala

2. Cjenovno odstupanje – predstavlja razliku između stvarno plaćenih cijena za direktni

materijal i prethodno postavljanih standardnih cijena

a) Cjenovno odstupanje direktnog materijala = (stvarna cijena plaćena za jed.dir.materijala –

standardna cijena po jedinici direktnog materijala) x stvarno nabavljena količina direktnog

materijala.

Kriterijumi izbora odstupanja od stadardnih troškova su:

-

Veličina odstupanja

-

Učestalost javljanja i trajanje odstupanja

-

Predmet, sadržaj i uzrok odstupanja

-

Karakter i vrsta odstupanja

1.4.

Vrste troškova

Troškovi se, posmatrano sa aspekta njihovog reagovanja u odnosu na promene obima

proizvodnje, dijele na dvije osnovne grupe, a to su fiksni i varijabilni. Međutim, nijesu svi troškovi

uvijek čisto fiksnog niti čisto varijabilnog karaktera, već se između ovih krajnosti pojavljuje čitav

niz mješovitih troškova. Znajući karakteristike fiksnih i varijabilnih troškova, posebno kretanje

fiksnih troškova u odnosu na promene u stepenu korišćenja kapaciteta, veoma je bitno imati

podatke o veličini fiksnih i veličini varijabilnih troškova.

Podjela troškova na fiksne i varijabilne je potrebna za izračunavanje rezultata

odgovarajućih poslovnih poduhvata u vođenju poslovne politke. Za izračunavanje značajnih

pokazatelja iz grafikona rentabiliteta, kao što su na primjer: koliko treba proizvesti i prodati,

odnosno sa kojim stepenom zaposlenosti kapaciteta poslovati da bi se poslovalo u zoni dobitka,

zatim koji se rezultat može očekivati na različitim stepenima zaposlenosti, odnosno koji nivo

zaposlenosti obezbjeđuje finansijski rezultat koji se želi postići, itd.

Upravo nam ovo nameće potrebu za razdvajanjem troškova na fiksne i varijabilne, kao i

potrebu praćenja i analiziranja njihovog ponašanja u različitim uslovima poslovanja, posebno

posmatrano sa aspeka odnosa ovih troškova i stepena korišćenja kapaciteta, kako u masi, tako i po

jedinici proizvoda.

Kod primjene sistema obračunavanja po standardnim troškovima utvrđuju se standardni

troškovi za pojedine vrste troškova po jedinici proizvoda, kako za direktne tako i za indirektne

troskove.

Utvrđivanje standardnih troškova, u osnovi, ne predstavlja problem kod direktnih

troškova, što nije slučaj sa standardizacijom indirektnih odnosno opštih troškova.

Problem standardizacije indirektnih troškova se javlja između ostalog i zbog toga što ovi

troškovi u sebi sadrže fiksne, varijabilne i troškove mješovitog karaktera, koji će uticati na

dinamiku ukupnih troškova, a time i na visinu cijene koštanja proizvoda pri različitom stepenu

korišćenja kapaciteta, kako u masi, tako i po jedinici proizvoda.

Podjela troškova na fiksne i varijabilne predstavlja metodološki postupak komparativne

prirode, što praktično znači da se u postupku podjele troškova vrši posmatranje i upoređivanje

kretanja troškova u odnosu na stepen korišćenja kapaciteta. Što znači da je neophodno pretpostaviti

da su podaci koji se posmatraju i obrađuju međusobno uporedivi. Ovo se odnosi na podatke o visini

troškova, kao i na podatke koji se odnose na stepen korišćenja kapaciteta.

DIO II: Sistem obračuna po standardnim troškovima

2.1. Osnove sistema obračuna po standardnim troškovima

Standardni troškovi pokazuju koliko troškovi u datim proizvodno-tehničkim uslovima treba

da iznose, za razliku od stvarnih troškova koji pokazuju koliko troškovi iznose. Sistem obračuna po

standardnim troškovima oslanja se na standardne troškove. Ovaj sistem obračuna je jedna od

metoda obuhvatanja, alokacije i realokacije po mjestima i nosiocima troškova i međuperiodične

alokacije stvarnih troškova u cilju obračuna realnog periodičnog rezultata, planiranja i kontrole

troškova i rezultata, obezbjeđenja troškovne podloge formiranja prodajnih cijena i za alternativno

poslovno odlučivanje, kao i zadovoljenja informacionih zahtjeva sistema motivisanja. Standardi

sistem obračuna služi se standardnim troškovima kao mjerilom, normalom, kontrolnim sredstvom

za stvarne troškove.

2

2

Prof. Dr. Nikola Stevanović, 1997, Osnoveupravljačkogračunovodstva, Beograd, Str. 121