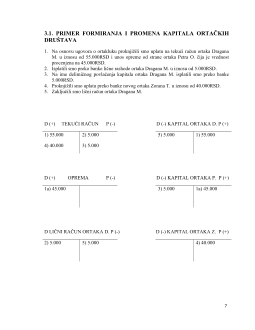

1

UVOD

Tema seminarskog rada jeste sopstveni kapital privrednih društava. Rad sadrži nekoliko

celina, u kojima se teorijski obrađuju privredna društva, u celini i pojedinačno, kapital, kao i

način njegovog nastanka i knjiženja kroz glavnu knjigu. Cilj ovog rada jeste u tome da

prezentuje i prikaže pravnu formu nastanka privrednih društava, napravi razliku među

njima i njihovom poslovanju i prikaže načine formiranja i promena na njihovom kapitalu.

Privredno društvo

je pravno lice koje obavlja delatnost u cilju sticanja dobiti, a svojstvo

pravnog lica stiče u skladu sa zakonom o registraciji. Ono ima pretežnu delatnost, a može

obavljati i druge delatnosti koje nisu zabranjene zakonom, nezavisno od toga da li su

određene osnivačkim aktom, odnosno statutom. Privredno društvo stiče svojstvo pravnog

lica registracijom odnosno unošenjem podataka o tom društvu u Registar, na način propisan

Zakonom o postupku registracije u Agenciji za privredne registre.

Otpočinjanje poslovnih aktivnosti privrednog društva podrazumeva pribavljanje

neophodnih finansijskih sredstava. U zavisnosti od toga da li su osnivači početni kapital

obezbedili iz sopstvene akumulacije ili su ga pribavili iz tuđih izvora razlikujemo: sopstveni

kapital privrednog društva i pozajmljene izvore sredstava.

U zavisnosti od pravne forme (organizacionog oblika) privrednog društva, različit je i način

pribavljanja sopstvenog kapitala. Prema Zakonu o privrednim društvima razlikuju se

sledeće pravne forme privrednih društava: ortačko društvo; komanditno društvo; društvo sa

ograničenom odgovornošću i akcionarsko društvo (otvoreno i zatvoreno).

1

Privredno društvo posluje i učestvuje u pravnom prometu pod poslovnim imenom koje je

registrovalo u skladu sa zakonom o registraciji. Poslovno ime obavezno sadrži naziv,

pravnu formu i mesto u kome je sedište društva.

Pravna forma se u poslovnom imenu označava na sledeći način:

„ortačko društvo“, „o.d“ ili „od“

„komanditno društvo“, „k.d.“ ili „kd“

„društvo s ograničenom odgovornošću“, „d.o.o“ ili „doo“

„akcionarsko društvo“, „a.d.“ ili „ad“

Društvo može u poslovanju, pored poslovnog, da koristi i skraćeno poslovno ime, pod istim

uslovima pod kojima koristi poslovno ime. Preduzetnik takođe obavlja delatnost pod

poslovnim imenom,koje sadži ime i prezime preduzetnika, opis pretežne delatnosti, oznaku

preduzetnik ili „pr“ i sedište.

Imovinu društva čine stvari i prava u vlasništvu društva, kao i druga prava društva. Ulozi u

društvu mogu da budu novčani i nenovčani i izražavaju se u dinarima. Nenovčani ulozi

mogu biti u stvarima i pravima, ako zakonom za pojedine forme društava nije drugačije

1

Zakon o privrednim društvima, član 8, “Sl. glasnik RS,” broj 36/11 i 99/11. Iako ne uključuje inokosna

preduzeća u privredna društva, zakon u delu pod nazivom Preduzetnik (članovi 83-92) utvrđuje i način

osnivanja, odgovornost i prestanak poslovanja preduzetnika.

4

2. SOPSTVENI KAPITAL POJEDINAČNIH (INOKOSNIH) ENTITETA

Ovaj oblik organizovanja predstavlja najjednostavniju pravnu formu preduzetničkog

organizovanja u kome privrednu delatnost obavlja jedan vlasnik. Vlasništvo i menadžment

čini jedna osoba koja je odgovorna za celokupnu efektivnost i efikasnost preduzeća.

Prednosti inokosnog preduzeća su:

jeftina forma organizovanja,

velika sloboda vlasnika u regulisanju organizacije,

vlasnik ima kompletnu kontrolu u upravljanju,

minimalan obrtni kapital,

prednosti u domenu taksi za male vlasnike,

čitav ostvareni profit pripada vlasniku

Nedostatci inokosnog preduzeća su:

neograničena odgovornost vlasnika preduzeća,

u slučaju bolesti ili smrti vlasnika gubi se kontinuitet poslovanja,

teže se skuplja kapital, jer akumulacija zavisi od jedne osobe,

rast i razvoj firme je ograničen zbog nedovoljnog znanja vlasnika.

Osnivački kapital ovakvih entiteta formira se ulaganjem osnivača, odnosno vlasnika. Ulozi

vlasnika na ime osnivačkog kapitala mogu da budu u novcu ili u obliku stvari (zemljište,

građevinski objekti, oprema, transportna sredstva, i sl.). Svako ulaganje od strane vlasnika

bilo inicijalno ili naknadno, knjiži se kao povećanje imovine, na dugovnoj strani

odgovarajućih računa sredstava, uz istovremeno povećanje sopstvenog kapitala na potražnoj

strani računa Inokosni kapital.

Vlasnik ima pravo na dodatna ulaganja kapitala, kojima se inicijalni ulog kapitala povećava,

kao i na isplate na ime povlačenja dela uloženog kapitala ili pokrića svojih ličnih rashoda,

kojima se kapital smanjuje. Svako naknadno ulaganje kapitala u knjigovodstvu se obuhvata

na isti način kao i inicijalno ulaganje kapitala. Sa druge strane, isplate kojima se sopstveni

kapital smanjuje zbog povlačenja dela kapitala od strane vlasnika obuhvataju se na

dugovnoj strani računa Inokosni kapital, uz odobrenje na računu Blagajna ili Tekući račun,

dok se sve isplate na ime pokrića ličnih rashoda vlasnika obuhvataju u knjigovodstvu na

dugovnoj strani konta Lični račun vlasnika, uz odobravanje računa novčanih sredstava

(Blagajna ili Tekući račun). Takav način obuhvatanja isplata na ime ličnih rashoda vlasnika

obrazlaže se potrebom „da se osigura uvid u njihovu visinu i izvrši njihovo odvajanje od

smanjenja osnivačkog kapitala nastalog usled povlačenja kapitala. Račun vlasnika kapitala

se smatra korektivnim računom računa Inokosni kapital.“

3

Lični račun vlasnika se gasi na kraju obračunskog perioda, a za iznos njegovog salda

smanjuje se inokosni kapital vlasnika.

3

Ilić, G. i ostali, navedeno delo, str. 166.

5

2.1. PRIMER FORMIRANJA I PROMENA KAPITALA INOKOSNOG

ENTITETA

1. Preduzetnik Zoran T. je uplatio na tekući račun na ime osnivačkog uloga 35.000RSD.

2. Na ime pokrića ličnih rashoda vlasnika isplatili smo preko banke 10.000RSD.

3. Sa tekućeg računa isplatili smo 2.000RSD na ime delimičnog povlačenja kapitala.

4. Isplatili smo preko banke na ime ličnih rashoda vlasnika 3.000RSD.

5. Zaključili smo Lični račun vlasnika.

D (+) TEKUĆI RAČUN P (-) D (-) INOKOSNI KAPITAL P (+)

1) 35.000

2) 10.000

3) 2.000

1) 35.000

3) 2.000

4) 3.000

5) 13.000

D LIČNI RAČUN VLASNIKA P

2) 10.000

5) 13.000

4) 3.000