Goran Jovanović*

Železnice Srbije a.d., Niš

Republika Srbija

AKUMULACIJA KAPITALA

U FUNKCIJI PRIVREDNOG RAZVOJA

SAŽETAK:

Formiranje kapitala predstavlja osnovu privrednog razvoja, jer bez potrebnih investicionih

sredstava nemoguće je zamisliti društveno ekonomski razvoj zemlje. Problem zemalja u tranziciji je nedostatak

domaćih izvora kapitala, pošto većinu zemalja u razvoju karakteriše nelikvidnost sopstvenih ekonomija i visok

stepen zaduženosti.

Finansiranje privrednog razvoja se može obezbediti iz internih i eksternih izvora kapitala, pri čemu domaći

izvori treba da predstavljaju dominantan oblik finansiranja privrede. Stepen zaduženosti domaće privrede je

toliko visok da svako dodatno zaduživanje predstavlja opasnost po nacionalnu ekonomiju.

U samom radu analiziraće se domaća štednja kao najbolji i najefikasniji vid akumulacije kapitala na domaćem

tržštu. Struktura štednje i problemi na formiranju sredstava iz domaćih izvora biće objašnjeni kroz primere i

podatke od značaja za strukturu i obim privatne domaće i javne štednje kao osnovne činioce nacionalne

štednje.

KLJUČNE REČI:

Kapital, akumulacja kapitala, domaća štednja, izvori domaće štednje, privredni razvoj.

1. Uvod

Kapital je ekonomska vrednost koja se ulaže u proizvodnju ili neku drugu delatnost sa

osnovnim ciljem da donese prihod. Od njegovog obima i strukture zavisi privredni razvoj

svakog društva, a njegovo postojanje i pravilna alokacija

je osnovni uslov društveno-

ekonomskog razvoja jedne zemlje.

Kapital u današnjem obliku i značenju se pojavljuje u srednjem veku sa pojavom trgovine i

bogatstva koje je stečeno ovom delatnošću. Medjutim, bez obzira na vremensku distancu,

pojam kapitala i njegovo značenje je ostalo isto a odnosi se na ukupnost dobara koja svojim

vlasnicima donosi određene prihode.

1

Kapital se javlja u obliku

stvari-realni kapital

i obliku

novca-finansijski kapital.

______________________________

*[email protected]

Možda je ovde potrebno objasniti da jedna stvar postaje kapital u zavisnosti od načina

tretiranja, tako da novac ne mora biti kapital ukoliko se koristi u funkciji lične potrošnje ali

ukoliko taj isti novac deponujemo u banku odnosno stavimo na štednju ili pretvorimo –

kupimo dugoročne hartije od vrednosti , novac se pretvara u kapital jer svom vlasniku

donosi prihode (kamatu na štedne uloge odnosno dividendu kao prihod od hartija od

vednosti).

Osnovni uslov formiranja kapitala je postojanje tržišta kapitala kao institucionalnog prostora

u kome se susreću ponuda i tražnja kapitala

Zemlje u razvoju imaju hronični problem nedostatka sopstvenog kapitala jer proces

transformacije ovih ekonomija, koji je započeo padom Berlinskog zida i raspadom

socijalističkog privrednog sistema, nije obezbedio adekvatan obim kapitala iz domaćih

izvora, pre svega iz domaće štednje.

Ponudu kapitala predstavljaju sva raspoloživa novčana sredstva u dužem roku od godinu

dana. Pri tome ovde mislimo na svu sumu kapitala koji potiče iz nekoliko izvora (

Prokopović,

2007

: 213) :

Štednja – kao oblik odložene potrošnje

Transformisanje mobilisanog novca u kapital banke

Zajmovi iz inostranstva

2

Y = C + I + G

Kada je reč o domaćoj privredi ona predstavlja otvorenu privredu jer učestvuje u

medjunarodnoj trgovini, odnosno izvozi i uvozi proizvode i usluge drugih zemalja. Medjutim,

u razmeni tih dobara Srbija, kao i većina zemalja u tranziciji više uvozi nego što izvozi tako

da je ima negativni neto izvoz (- NX ), što stvara veliki spoljno-trgovinski deficit. U tom

slučaju BDP iznosi:

Y = C + I + G – NX

Prikazana formula jasno govori da osvareni BDP zavisi od neto izvoza. Naime, negativni

neto izvoz odnosno veći obim uvezenih dobara u odnosu na izvezenu robu utiče na smanjenje

BDP zemalja u tranziciji.

Na osnovu prikazane formule za dobijanje BDP može se dobiti obim nacionalne štednje ( S )

koja predstavlja ukupan dohodak ( BDP ) umanjen iznos lične i javne potrošnje.

Tako nacionalna štednja predstavlja zbir privatne domaće štednje S

p

i javne štednje S

g.

, što

se može prikazati formulom:

S = S

P

+ S

G

Privatnu štednju čine štednja domaćinstva i štednja preduzeća, gde štednja stanovništva

potiče iz raspoloživog dohodka, dok štednja u okviru preduzeća predstavlja nerasporedjeni

prifit korporacija i namensko korišćenje amortizacije.

Štednja države ili javna štednja predstavlja veće javne prihode u poredjenu sa veličinom

javnih rashoda, tj. štednja institucionalizovanog sektora države pretpostavlja postojanje

budžetskog viška i nerasporedjenog profita javnih korporacija. Suprotno, negativna veličina

državne štednje svedoči o večim javnim rashodima u odnosu na javne prihode, tj.govori o

postojanju budžetskog deficita

(Jovanović , 1996 :.217-221).

Kada je reč o svetskom proseku, u tabeli br.1 (Fisher,2008:317) može se videti da udeo

nacionalne štednje u BDP iznosi oko 23% (kreće se u rasponu od 16-31% BDP-a), dok u

zemljama Centralno-Istočne Evropske taj prosek iznosi 17% BDP-a. Treba reći da u

zemljama koje imaju izrazitu dinamiku privrednog-ekonomskog razvoja (zemlje Jugoistočne

Azije) udeo nacionalne štednje u DBP prelazi 40

%. Ovi podaci nedvosmisleno govore da je

za formiranje kapitala potreban visok nivo štednje kao osnovni uslov privrednog razvoja.

4

Tabela 1.

Stopa bruto domaće štednje u razvijenim zemljama u ( % )

SAD

JAPAN

NEMAČKA

V.BRITANIJA

KANADA

Stopa bruto domaće

štednje

16,4

31,7

22,5

16,5

20,6

Javna štednja

-2,1

4,9

2,0

0,1

-1,6

Privatna štednja

18,5

26,8

20,5

16,4

22,2

Podaci iz tabele pokazuju da razvijene zemlje imaju visok procenat učešća nacionalne štednje

u BDP-u, pri čemu je kod svih zemalja zabeleženo visoko učešće privatne štednje u BDP-u.

Učešće javne štednje u BDP-u je znatno manje, a u SAD i Kanadi državna štednja je

negativna što podrazumeva veće javne rashode od prihoda.

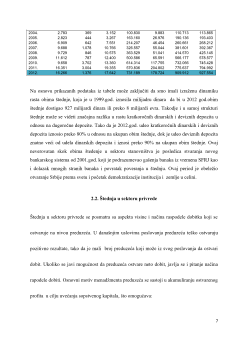

Kada je reč o Srbiji postojeći nivo nacionalne štednje je nizak i iznosi oko 11% BDP-a

1

što

govori o nedovoljnom obimu štednje kao osnovnog izvora za forimiranje kapitala na

domaćem tržištu. Na taj način

država je

prinudjena da potreban kapital obezbeđuje iz

iznostranstva kroz strane direktne investije ili putem direktnog zaduživnja kod

Medjunarodnih finansijskih institucija.

Zato se u budućem periodu udeo domaće štednje mora povećati kako bi se stvorio dugoročno

stabilan izvor za formiranje nephodnog kapitala u funkciji povećanja investicija koje su

neophodne da bi se obezbedio privredni razvoj zemlje.

Domaća štednja kao osnovni izvor finansiranja investicija i privrednog razvoja formira se u:

-

sektoru stanovništva

-

sektoru privrede

-

društveno-državnom sektoru.

1

Zbog međunarodne uporedivosti korišćen je agregat ukupna nacionalna štednja. Ovaj agregat se razlikuje od

agregata domaća štednja jer uključuje neto faktorske prihode iz inostranstva. Procena je da agregat ukupna

domaća štednja za Srbiju u 2010.god.iznosi 4,5%BDP, dok je ukupna nacinalna štednja procenjena na

10,7%BDP; Internacional Monetary Fund, IMF Country No.10/93, str.29 ,

http://www.imf.org/external/pubs/ft/scr/2010/cr1093.pdf

5