Тема : „ Банкарски послови и банкарско пословање “

_______________________________________________________________

УВОД

Први банкарски послови настали су већ у раним периодима развоја људског друштва.

Зачетци ових послова могу се историјски пратити још од 3000. године прије нове ере , а

сигурни материјални докази о врсти и начину развоја банкарских послова од VII вијека

прије нове ере . У периоду од VII до V вијека прије нове ере , у Вавилону су се појавиле

приватне куће које су се бавиле претечом данашњих банкарских послова , познатих под

називом „ тезаурисање “ , а људи који су се њима бавили звали су се „ тезаури “ . Први

послови односили су се на организовано складиштење одговарајуће робе , обично жита

и друге врсте сличних производа . Примљену побу су тезаури чували или давали даље у

промет на одређени пок и уз одговарајуће признанице о депонованим производима . У

данашњем времену , банкарски послови су они послови које обављају банке .

Банкарско пословање је привредна дјелатност чији је основни предмет пословања

промет новца . Такође обухватају и поједине друге сродне послове . Банкарски послови

су правни послови који се закључују између банкарских организација у вези са правним

прометом новца и обављањем привредних услуга , услуга са новцем .Банкарско

пословање обављају банке и друге финансијске организације – субјекти банкарског

пословања . Основни извори права у погледу банкарских послова су Закон о

облигационим односима ( члан 1035 – 1088 ) и Закон о банкама и другим финансијским

организацијама . Основни облик регулисања новчане циркулације у јединственом

систему у оквиру јединствене кредитно – монетарне политике су банкарски послови .

Специфичност банкарских послова изражава се у изузетном значају писмене форме , у

једнообразном , масовном и типском садржају ових послова . Банке самостално

обављају дјелатност ради остваривања добити . Због значаја послова које обављају

банке у земљи , прописани су услови које морају испуњавати банке да би биле

основане, односно организоване и регистроване у регистру привредних субјеката . Ови

услови се нај чешће односе на минималне износе средстава са којим банка располаже и

која су потребна за рад банке , затим на стручну спрему запослених лица у банци . на

минимум резерве сигурности , на минимум услова рада и пословања и слично.

1

_______________________________________________________________

Да се придржава одредаба о великом и највећем могућем кредиту једном

зајмопримцу и о укупном износу великих кредита ,

Да трајна улагања капитала банке у акције предузећа не могу бити већа од 15% ,

а у друге банке од 51% капитала банке ,

Да улагања капитала банке у основна средства банке не могу бити већа од 20%

од капитала банке , итд.

Великим кредитом се сматра кредит или неко друго потраживање и гаранција који

су дати једном зајмопринцу , већи од 20% капитала банке . Највећим могућим кредитом

једном зајмопримцу сматра се кредит , друго потраживање и гаранција , који укупно

износе до 30% капитала банке . Укупни износ великих кредита и највећих могућих

кредита не може бити већи од 80% капитала банке .

Народна банка Србије , у оба случаја , утврђује начин израчунавања капитала банке.

Банка је дужна да обавјести Народну банку Србије о :

Повећању оснивачког капитала банке , односно о новој емисији акција ,

Трајном улагању капитала банке у акције предузећа и друге банке , односно о

трајном улагању у основна средства ,

Сваком одобравању великог кредита и највећег могућег кредита ,

Свакој продаји акција банке којом неко лице стиче више од 10% оснивачког

капитала ,

Отварању филијала , пословних јединица и представништва у земљи ,

Промјени састава управног и надзорног одбора .

Да би се обезбједила сигурност депозита грађана , банка је дужна да их осигура

плаћајући премију осигурања агенција за осигурање депозита и санацију банака или

организација за осигурање . Висину премије за осигурање депозита Агенција за

осигурање депозита утврђује водећи рачуна о фионансијском стању поједине банке,

односно о степену ризика коме су банке изложене . Банка не може осигурати депозите

код организације за осигурање уколико је банка њен оснивач , или се налази у неким

другим управљачким и имовинским односима . Послове осигурања депозита грађана

могу обављати агенције за осигурање и организације за осигурање ако у посебном

фонду обезбједе 20% од висине депозита који се осигуравају . Наведене осигуравајуће

организације могу обављати осигуравајуће послове само на основу оцјене њиховог

бонитета од стране НБЈ . Ове организације за послове осигурања одговарају својом

3

_______________________________________________________________

имовином. Постоји посебна обавеза банака у смислу контроле њиховог пословања .

Наиме , банка је дужна да обезбједи ревизију годишњег обрачуна у року од шест

мјесеци од истека календарске године . Лице које врши ревизију обавезно је да

извјештај о ревизи достави надзорном одбору банке . Банка је дужна да објављује своје

годишње извјештаје заједно са мишљењем ревизора о извршеној ревизији годишњег

извјештаја .

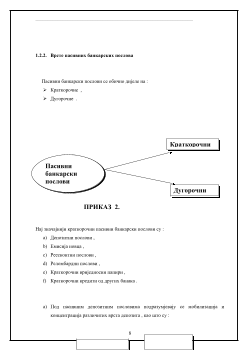

1.1. Појам и врсте банкарских послова

Под банкарским пословима подразумјевају се послови које банке обављају по

традицији или на основу законске ( институционалне ) регулативе.

Обављајући одређене послове , банке манифестују своју специфичност финансијске

институције у тржишној привреди . Анализом банкарских послова долази се до сазнања

о динамици промјена концепта банке . Банкарски послови , уз сву своју динамичност ,

ипак се могу подвести под традиционалне групе послова који одувјек постоје.

Груписање се врши да би се у исту групу сврстали послови који су према одређеним

обиљежјима слични као и да би се лакше проучавали .

Постоји више критерија за њихову подјелу, а нај важнији су :

Билансни критеријум ,

Функционални критеријум ,

Временски критеријум .

Према билансном критеријуму банкарски послови могу бити:

Пасивни ,

Активни ,

Неутрални ,

Сопствени .

Према функционалном критеријуму банкарски послови могу бити :

Послови мобилизације и концентрације средстава ,

Кредитни послови ,

Комисиони послови ,

4

_______________________________________________________________

Ови критеријуми могу се међусобно комбиновати , тако да може доћи до груписања

послова који истовремено изражавају и билансну позицију , временску димензију и

њихову функционалност. У основи ових комбинованих критеријума налази се позиција

банке при посредовању између финснсијски суфицитарних и финансијски

дефицитарних трансактора .

1.2. Пасивни банкарски послови

1.2.1. Суштина пасивних банкарских послова

Банке обављају пасивне банкарске послове вршећи функцију мобилизације и

концентрације слободних финансијских средстава.

Билансно посматрано , ради се о туђим мобилисаним и концентрисаним средствима,

која су , с аспекта банке , њен дуг ( због чега се евидентирају у њеној пасиви ) .

Обављајући пасивне банкарске послове , банка врши двије значајне функције :

Мобилизацију и концентрацију финансијских средстава ,

Трансформацију мобилисаних и концентрисаних финансијских средстава.

Вршећи функцију мобилизације и концентрације слободних финансијских ресурса ,

банке фактички обављају пасивне банкарске послове .

Обављајући функцију мобилизације и концентрације мноштва атомизираних

финансијских вишкова , различите временске неусклађености ( диспонибилности ) ,

банка их чини употребљивим по квалитету и квантитету с аспекта зајмотражиоца . Тако

мобилисана и концентрисана средства банка трансформише и ставља на располагање

финансијски дефицитарним трансакторима , у складу са њиховим квантитативним и

временским могућностима .

Суштински посматрано , банке стварају сопствене обавезе према финансијски

суфицитарним трансакторима , да би их , затим , трансформисали у виду сопствених

потраживања према финансијски дефицитарним трансакторима . Могло би се рећи да

су банке општи управљачи новчаног капитала , јер концентришу управљачка права

6