UNIVERZITET U TUZLI

EKONOMSKI FAKULTET

Školska 2011/2012 godina

Seminarski rad iz predmeta finansijsko

izvještavanje:

Tema: “Finansijsko izvještavanje

bankarskog sistema“

Predmetni nastavnik:

Tuzla, maj 2012. Godina

SADRŽAJ:

UVOD

3

1.BANKARSKI SISTEM

4

1.1. Institucionalni okvir bankarskog sistema

4

1.2. Karakteristike bankarskog sistema

5

2.FINANSIJSKI IZVJEŠTAJI BANKARSKOG SISTEMA

6

2.1. Bilans stanja

6

2.2. Bilans uspjeh

12

2.3. Izvještaj o izvorima i korištenju sredstava

13

2.4. Izvještaj o dioničkom kapitalu

14

3.PRIMJER IZ PRAKSE:NLB TUZLANSKA BANKA D.D. TUZLA

16

3.1.Opći dio

16

3.2. Finansijski izvještaji za godinu 2011.

16

ZAKLJUČAK

18

2

imaju svrhu, da pokažu menadžment timu ostvarivanje profitabilnog

poslovanja banke.

Ovaj rad je upravo posvećen specifičnostima sastavljanja finansijskih izvještaja

banaka i njihovih konkurenata , a struktura rada je sljedeća:

U prvom dijelu seminarskog rada ćemo navesti karakteristike bankarskog

sistema, kao i instuticionlni okvir.

Drugi dio je posvećen specifičnostima finansijskih izvještaja odnosno bilansu

stanja, bilansu uspjeha, izvještaju o dioničkom kapitalu i na kraju izvještaju o

izvorima i korištenju sredstava.

Treći dio se odnosi na primjer iz prakse u kojem ćemo nastojiti prikazati

finansijsko izvještavanje NLB Tuzlanske banke d.d.,Tuzla za 2011 godinu.

Pažljivim čitanjem finansijskih izvještaja banaka i njihovih konkurenata,

saznajemo više o uslugama koje institucije pružaju i kako se vremenom njihovi

finansijski uslovi mjenjaju. Ti izvještaji, kada se urade precizno, prižaju

nezamjenjive podatke menadžerima, vlasnicima, zajmodavcima i

regulatornim tijelima banaka i drugih institucija koje pružaju finansijske

usluge.

4

1. BANKARSKI SISTEM

1.1.Institucionalni okvir bankarskog sistem

Bankarski sistem u BiH regulisan je entitetskim zakonima o bankama koji su u

velikoj mjeri usklađeni, te zakonima o agencijama za bankarstvo u čijoj

nadležnosti je supervizija komercijalnih banaka prema teritorijalnom

principu. Prema zakonu o CB BiH, CB BiH ima koordinacijsku ulogu u

bankarskoj superviziji i realizira je kroz saradnju s agencijama za bankarstvo,

kroz redovnu razmjenu podataka i koordinacijske sastanke o bankarskom

sektoru. U 2010. bankarski sistem u BiH je uspio održati stabilnost, unatoč sve

većim negativnim uticajem globalne ekonomske krize, ali je zabilježio

stagnaciju u pogledu rasta.

U bankarskom sistemu najveći uticaj krize se odrazio na kreditne aktivnosti i

na kvalitet kreditnog portfolija u 2010. U cilju ublažavanja negativnih efekata

globalne finansijske krize, agencije za bankarstvo su produžile odluke kojim

se utvrđuju privremene mjere koje se odnose na reprogramiranje, odnosno

restrukturiranje kredita koje su banke odobrile fizičkim i pravnim licima.

Ovim je klijentima omogućeno da nastave poslovne aktivnosti i što lakše

prevaziđu problem likvidnosti. Depozit, kao najznačajniji izvor finansiranja

komercijalnih banaka nastavili su rasti tokom 2010. godine. Iznos

maksimalnog osiguranog depozita za fizička lica je povećan na 35.000 KM od

1.aprila 2010., a također je povećan i broj banaka uključenih u program

osiguranja na 25, jer je u januaru Union banka d.d. Sarajevo pristupila

programu osiguranja depozita. Centralni registar kredita (CRK), uspostavljen

je pri CB BiH, nastavio je da efikasno funkcioniše I omogućava pouzdaniju

procjenu kreditnog rizika. CRK uključuje podatke o svim kreditima svih

komercijalnih banaka, MKO i lizing kompanija. Minimalan iznos osnivačkog

kapitala banke nije promijenjen i iznosi 15 miliona KM (7,67 miliona eura), a

ni druge regulative o likvidnosti, ročnosti I deviznoj usklađenosti se nisu

mijenjale

1

.

1

Omerhodžić, S., Finansijska tržišta i institucije, Harfo – graf, Tuzla 2008, str 95.

5

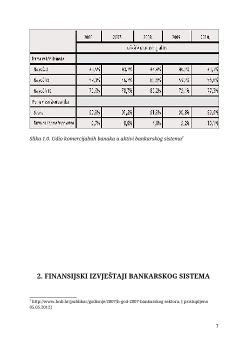

Slika 1.0. Udio komercijalnih banaka u aktivi bankarskog sistema

3

2. FINANSIJSKI IZVJEŠTAJI BANKARSKOG SISTEMA

3

http://www.hnb.hr/publikac/godisnje/2007/h-god-2007-bankarskog sektora, [ pristupljeno

05.05.2012]

7