УНИВЕРЗИТЕТ У ИСТОЧНОМ САРАЈЕВУ

ЕКОНОМСКИ ФАКУЛТЕТ - ПАЛЕ

– ДИПЛОМСКИ РАД –

ИЗ ПРЕДМЕТА:

ИНВЕСТИЦИОНИ МЕНАЏМЕНТ

ТЕМА:

РАЗЛИКЕ ИЗМЕЂУ ПРИВАТНИХ И

ИНДИВИДУАЛНИХ УЛАГАЧА

Ментор:

Студент:

Проф. др Ново Плакаловић Славиша Мићић С-220/07

Бијељина, март 2015.

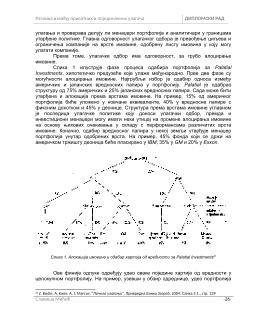

Разлика између приватних и појединачних улагача

ДИПЛОМСКИ РАД

1. ПРОЦЕС ИНВЕСТИРАЊА

Инвестициони процес започиње утврђивањем инвестиционих циљева на

основу два основна индикатора: захтеваног доприноса (

return requirement

) и

толеранције ризика (

risk tolerance

). Иако се већина инвеститора може лако

сложити око тога да им је основни циљ да зараде на инвестицији колико је то

максимално могуће, то је много лакше дефинисати него остварити.

Генерално, инвеститори од ризичније инвестиције очекују и већи допринос.

Тај однос између очекиваног доприноса и ризика познат је као “цена ризика”, а од

цене ризика коју је инвеститор спреман да прихвати зависи и избор хартија у које

ће инвестирати. Како појединачне хартије од вредности карактеришу специфичне

врсте ризика и доприноса, то инвеститори пре доношења инвестиционих одлука

морају да размотре широк спектар финансијске активе.

Две основне категорије инвеститора су индивидуални и институционални

инвеститори. Унутар ових категорија инвеститора се може индентифиовати широк

спектар различитих инвестиционих циљева. Поједини елементи, као што је

животно доба, порески статус, толеранција ризика, богатство, пословне

перспективе, несигурност, су посебни и имају различит утицај на поједине

категорије инвеститора.

Инвестициони циљеви индивидуалних инвеститора могу бити: акумулација

средстава ради куповине куће или стана, обезбеђење довољно расположивих

средстава за ''старе дане'', акумулација средстава ради плаћања школарине за

децу и сл. Типична инвестициона одлука, превасходно мотивисана жељом да се

избегне ризик, је одлука о куповини куће или стана. Већина људи улаже у

решавање стамбеног питања мотивисана сигурношћу јер куповином елиминишу

два основна ризика: могући раст висине закупнине и ризик добијања отказа, тј.

сталног сељења.

Инвестициони циљеви индивидуалних инвеститора у великој мери зависе

од животног доба инвеститора. Инвеститори у ранијем животном добу су по

правилу спремнији да више ризикују, између осталог и због тога што сматрају да

имају пред собом више времена за исправку потенцијално лоше остварене

инвестиције. Тако једно од најједноставнијих правила инвестирања гласи да удео

средстава инвестиран у акције треба да опада с годинама старости. Популарно

правило у вези са односом између година старости и акција је да проценат

портфолија инвестиран у акције треба да буде 100 мање инвеститорове године

старости. Тако неко ко има 30 година треба да инвестира 70% у акције, а особа

која има 70 година треба да инвестира 30% у акције.

Део који се инвестира у акције требао би да расте с богатством јер би

богатији појединац требало да буде способан да преузме већи ризик. Потенцијал

зарађивања је директно условљен са стицањем знања и вештина, а ослањање

само на срећу код доношења инвестиционих одлука је недовољно и исувише

ризично. Индивидуални инвеститори некада одлуке о инвестирању доносе

самостално, а некада одлуке доносе уз помоћ финансијских консултаната које у ту

сврху ангажују.

Славиша Мићић

-4-

Разлика између приватних и појединачних улагача

ДИПЛОМСКИ РАД

Институционални инвеститори (заједнички фондови, пензиони фондови,

депозитне институције комерцијалне банке, штедно-кредитне задруге, кредитне

уније, осигуравајуће компаније, задужбине и фондације, владине агенције, градске

и општинске владе и сл.) су финансијске институције које значајно додоприносе

редукцији ризика инвеститора диверзификацијом портфолија.

Уобичајена дефиниција ових институција их описује као финансијске

институције које инвестирају штедњу појединаца и нефинансијских компанија на

финансијским тржиштима, основни инвестициони циљ им је да инвестирањем

минимално остваре допринос који је довољан за измирење обавеза и покриће

трошкова којима су изложени. Ове институције, захваљујући томе што имају

дугорочне и релативно лако предвидљиве приливе и одливе финансијских

средстава, по правилу улажу у дугорочне хартије од вредности, чиме значајно

утичу на ниво тражње на тржишту капитала.

Карактеристично је да је учешће ових институција у прикупљању и

алокацији капитала значајније изражена у земљама са развијенијим тржиштем

капитала у односу на земље где је тржиште капитала у почетној фази развоја.

2

Код доношења инвестиционих одлука инвеститори морају да размотре

многе потенцијално ограничавајуће околности:

1. лични порески статус,

2. порески статус хартија,

3. ликвидност тржишта,

4. ликвидност конкретне хартије у коју инвестирају,

5. инвестициони хоризонт, т.ј. рок у коме имају потребу да хартију

претворе у готов новац.

Ликвидност је један од основних ограничавајућих фактора. Хартија је

ликвидна уколико се може продати у кратком року без великих уступака у цени.

Ликвидност има своју временску димензију, као време које је потребно да се

хартија прода, као и ценовну димензију, исказану кроз одступање продајне цене у

односу на тзв. фер цену хартије. И индивидуални и институционални инвеститори

морају пре доношења инвестиционе одлуке да сагледају потребу за готовином у

кратком року и сходно томе креирају портфолио који ће садржавати одговарајућу

количину хартија од вредности са високом ликвидношћу

3

. Инвеститори такође

морају да воде рачуна о инвестиционом хоризонту, који подразумева време

планираног повратка инвестираних средстава. За инвеститора инвестициони

хоризонт представља време када су му средства потребна за измирење неке

обавезе или за фиансирање неке важне потребе. Поклапање времена доспећа

хартије са временом планиране потребе за готовином, често представља

одлучујући фактор када се инвеститор опредељује за инвестирање између

различитих инвестиционих алтернатива.

2

Ове институције у развијеним земљама учествују са преко 80% у дистрибуцији штедње, док у земљама у

развоју учествују са свега 10-20%.

3

У такве хартије спадају трезорске обвезнице и комерцијални записи.

Славиша Мићић

-5-

Разлика између приватних и појединачних улагача

ДИПЛОМСКИ РАД

финансијском тржишту. Инвеститор који има високу толеранцију према ризику, тј.

који има ниску аверзију према ризику ће, у жељи да оствари високе стопе

доприноса, креирати инвестициони портфолио превасходно од акција. За

инвеститора је битно да портфолио буде ефикасан, тј. да обезбеђује највећи

очекивани допринос за дати ниво ризика, односно да садржи најмањи ризик за

дати ниво доприноса. Ако се инвестиција и посао реализују како је планирано,

инвеститор ће остварити профит и из њега надоместити камату коју ће платити

штедиши за његова позајмљена средства.

4

Портфолио који обећава највише

приносе при датој стандардној девијацији је најприхватљивији и означава се као

ефикасан портфолио.

5

Зависно од степена аверзије према ризику инвеститори ће

се определити за различите пропорције високо, средње или ниско

капитализованих, “вредносних” или “растућих” акција од којих ће саставити

портфолио. Са друге стране, конзервативнији инвеститори ће конструисати

портфолио од различитих врста обвезница (државних обвезница, високо

инвестиционо градираних или високо доприносних корпоративних обвезница,

обвезница локалних органа...). При избору активе инвеститори воде рачуна о

ризику, очекиваном доприносу и степену корелације између различитих врста

активе. За процену будућег очекиваног доприноса инвеститори користе велики

број различитих финансијских алатки, а процену могу заснивати на просечним

доприносима у прошлости, могу користити различите моделе за утврђивање цене

капиталне активе, или се једноставно могу ослонити на интуицију без коришћења

било које формалне анализе. На исти начин инвеститори могу процењивати и

одступање (варијансу) доприноса од очекиваног доприноса тј. припадајући ризик

хартија од вредности, као и њихову међусобну корелацију. Ради лакшег креирања

портфолија, портфолио менаџери често као репер (benchmark) користе неки од

познатих берзанских индекса. Велики институционални инвеститори често користе

тзв. Top-Down инвестициону политику, која почиње избором различитих класа

активе емитоване како у земљи, тако и у иностранству. Након избора врсте

финансијске активе у складу са афинитетима инвеститора, следи фаза избора

појединачних хартија сходно инвеститоровим очекивањима и проценама. Потпуно

супротан редослед активности има инвестициона политика позната као Bottom-up

политика. За разлику од институционалних инвеститора којима то није проблем,

индивидуални инвеститори који желе да креирају портфолио који је индентичан

неком од берзанских индекса се суочавају за озбиљним проблемом набавке

довољних количина хартија из састава индекса, као и њиховом даљем

константном праћењу и прилагођавању.

Уместо тога, инвеститорима је једноставније и јефиније да купе акције

заједничког фонда (mutual fund) и тиме, посредно, инвестирају у жељену групу

финансијске активе. Инвеститорима су на развијеним финансијским тржиштима

свакодневно доступне акције великог броја различитих фондова са различитим

инвестиционим политикама, што омогућава инвеститорима, којима нису потребна

посебна експертска знања, да уз мању количину потребног новца посредно стекну

жељени портфолио.

4

проф. др Ново П. ''

Монетарна економија

'', Српско Сарајево, 2004.

5

проф. др Спасоје Т., ''

Пословне финансије

'', Економски факултет Пале, 2010., стр. 10

Славиша Мићић

-7-