UTICAJ VLADINE POLITIKE I

REGULACIJE NA BANKARSTVO

Seminarski rad

Predmet: Komercijalno bankarstvo

Smjer:

Bankarstvo i osiguranje

Mentor:

Studenti:

Sarajevo, mart 2010. godine

S A D R Ž A J :

I UVOD...........................................................................................................................

3

1. Regulacija

banaka................................................................................................

4

1.1.

Argumenti

za

i

protiv

regulacije..............................................................

4

1.2.

Regulacija

banaka

u

SAD-

u.....................................................................

6

2. Glavne bankovne regulatorne agencije i njihove

odgovornosti..........................

7

3. Glavni

zakoni

u

bankarstvu

(u

SAD-

u)...............................................................

8

4. Zajednička iskustva u sistemu regulacije razvijenih

zemalja..............................

12

5. Uticaj

deregulacije

na

poslovanje

banaka............................................................

13

6. Neriješena ključna područja bankarskim zakonodavstvom u SAD-

u.................

15

7. Pitanje regulacije u savremenom bankarstvu nakon Globalne

finansijske krize

16

II ZAKLJUČAK..............................................................................................................

20

2

Kako banke nisu preduzeća koja donose dobit samo svojim vlasnicima

već pridonose i postizanju općeg dobra, vlada svake zemlje zainteresirana je za

stabilnost poslovanja i održavanje povjerenja javnosti u bankarski sistem.

Povjerenje javnosti, prema mišljenju mnogih, polazna je pretpostavka za

uspješno poslovanje svake banke.

Ovaj rad ima svrhu ukazati na važnost i ulogu regulacije i nadzora u

reduciranju prakse rizičnog poslovanja banaka, odnosno značaj obje funkcije

za uspostavu i osiguravanje solventnog, profitabilnog i konkurentnog

poslovanja banaka, a time i stabilnog bankarskog sistema. Mi ćemo u radu

prvenstveno govoriti o regulatornoj i vladinoj politici koja utječe na okruženje

u kojem mora poslovati moderna banka. Banke koje posluju u SAD-u i u većini

ostalih zemalja moraju raditi pod teškim regulacijama i njihovo je poslovanje

predmet raznih oblika nadzora i kontrole koji provode federalne i državne

agencije štiteći uz to svoje operacije, ponude usluga, kvalitetu i kvantitetu

kredita, položaj kapitala i načine na koje razvijaju i šire svoje ustanove. I

zemlje u razvoju su, u posljednjih 20-30 godina, shvatile kako nužnost tako i

važnost nadzora i kontrole banaka za uspostavu stabilnog bankarskog sistema

kao i njegov značaj za ukupni ekonomski razvoj.

Posebnu pažnju posvetićemo zakonima koji su se usvajali u SAD-u da bi

se ostvario željeni stepen regulacije kao i regulaciji nakon globalne ekonomske

krize, s osvrtom na stanje bankarskog sistema u našoj zemlji.

1. Regulacija banaka

Svaki subjekt nacionalne privrede upućen je na banke i druge kreditne

institucije, pa je opasnost od prijenosa štetnih posljedica poremećaja u

4

bankarskom sistemu na cjelokupnu privredu glavni razlog za reguliranje

bankarskih aktivnosti i uvođenje državnog nadzora i kontrole poslovanja

banaka. Unutar finansijskog sistema bankari moraju raditi pod opsežnom

regulativom, stvorenom primarno radi zaštite javnog interesa.

Popularna je uzrečica među bankarima da slova FDIC (Federalna

agencija za osiguranje depozita) stvarno znače Zauvijek Tražimo Povećanje

Kapitala (engl.Forever Demanding Increased Capital). Bankarima SAD-a FDIC i

ostale bankarske regulatorne agencije izgledaju kao da uvijek nešto zahtijevaju

– više kapitala, više izvješća, više javnih usluga itd.

1

Bez odobrenja vlade u

SAD-u, kao i u mnogim drugim zemljama, niti jedna banka ne može postati

članicom bankarskog sistema. Sve vrste finansijskih instrumenata koje banke

nude javnosti kako bi prikupile sredstva, moraju biti odobrene od strane svake

glavne bankarske regulatorne agencije. Kvalitet bankarskih kredita i

investicija te adekvatnost kapitala pažljivo su revidirani od strane kontrolora

banaka. Uvijek, kada se banka želi proširiti, ujediniti s drugom bankom, bilo

otvaranjem novih poslovnica ili započinjanjem nebankovnog poslovanja,

prvenstveno se mora pribaviti regulatorno odobrenje. Konačno, vlasnici

banaka ne mogu čak niti zatvoriti i napustiti banku ukoliko nemaju za to

odobrenje vladine agencije koja je prvobitno odobrila njeno otvaranje.

1.1. Argumenti za i protiv regulacije

Veliki je broj razloga za postojanje bankarske supervizije, a neki od njih

su stari po nekoliko stoljeća. Ključna pitanja nakon posljednje finansijske krize

bila su, da li u finansijskoj oblasti treba više propisa, kako se suočiti s

nezaposlenošću i naći način da se održi oporavak i sl. Banke su jedne od

vodećih „skladišta“ ukupnih ušteđevina – posebno ušteđevina pojedinaca i

obitelji. Dok je većina ušteđevina uložena na relativno kratak rok, u visoko

1

Rose, P. S., "Menadžment komercijalnih banaka", Mate, Zagreb, 2005. str 33

5

osiguravanju plaćanja države. Povod za regulaciju bankarstva nedavno se

našao na udaru, jer bi banke ionako pružale svoje usluge državi ukoliko bi to

bilo profitabilno, i bez obzira na regulacije.

3

Međutim, zbog pozitivnog učinka inovacija na razvoj tržišta, bilo bi

kontraproduktivno sprečavati taj razvoj prevelikom regulacijom. Treba

dopustiti slobodu, ali i sagledati koliko inovacije, novi proizvodi, novi

mehanizmi stvaraju novih rizika i onda prilagoditi regulativu kako bi se

financijske institucije učinile otpornijima na eventualne krize.

1.2. Regulacija banaka u SAD-u

Vlasnici poslovnih banaka u SAD-u mogli su birati između traženja

državne dozvole (od državnih bankarskih vlasti) ili federalne dozvole (od

federalne vlade putem Ureda za bankarsku kontrolu). Ova mogućnost je dovela

do istodobnog postojanja federalnih i državnih banaka. Stoga, SAD imaju

dualni bankarski sistem. Taj sistem je bio stvoren kako bi omogućio

konfederativnim državama veću kontrolu nad bankama koje rade unutar

njihovih granica, ali takođe, kroz federalne regulacije, osiguranje da će banke

biti ispravno tretirane u svakoj pojedinoj državi i lokalnoj zajednici, pošto su

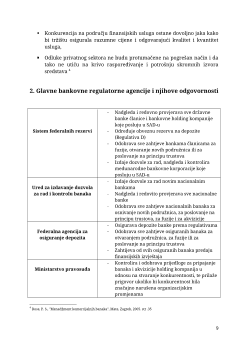

njihove aktivnosti raširene kroz cijeli SAD. Ključne regulatorne agencije unutar

vlade SAD-a su Federalna agencija za izdavanje dozvola za rad i kontrolu

banaka, Sistem federalnih rezervi i Federalna agencija za osiguranje depozita.

3

Isto, str. 35

7