Универзитет у Приштини

Економски факултет

Косовска Митровица

СЕМИНАРСКИ РАД

Евиденција обавеза

Ментор:

Име и презиме студента:

Проф. др Снежана

Тодосијевић-Лазовић

Стефан Којић 16/15

Косовска Митровица, 2016.

1. ДУГОРОЧНА РЕЗЕРВИСАЊА

На рачунима групе 40 – Дугорочна резервисања, обухватају се дугорочна

резервисања за трошкове и ризике који се признају и вреднују у складу са МРС и

рачуноводственом политиком предузећа.

Резервисање се признаје:

-

када предузеће има садашњу обавезу која је настала као резултат

прошлог догађаја,

-

када је вероватно да ће одлив средстава који садрже економске користи

бити потребан за измирење обавезе, и

-

када износ обавезе може поуздано да се процени.

Први услов је да је обавеза садашња, тј. да постоји на дан биланса и да је

резултат неког прошлог обавезујућег догађаја. Прошли обавезујући догађај обично

је везан за неки уговорни однос, или пословну политику предузећа, или проистиче из

законских одредби. Прошли обавезујући догађај мора бити такав да предузећу не

оставља другу алтернативу него да признату обавезу измири.

Други услов је да постоји поуздана вероватноћа да ће у будућности доћи до

измиривања обавезе и одлива ресурса из предузећа по том основу. Поузданом

вероватноћом сматра се када је вероватније да ће доћи до измиривања обавезе

него да неће. Ако постоји могућност да предузеће својим будућим активностима

може избећи измиривање обавезе, не може се признати резервисање.

Трећи услов је да се износ обавезе може поуздано проценити. У то смислу,

износ који се признаје као резервисање представља најбољу процену издатака који

су потребни за измирење садашње обавезе на дан биланса стања. То значи да се у

разматрање морају узети и догађаји који ће тек уследити и проценити ризици

настанка тих догађаја, у чему је велика улога руководства предузећа.

Резервисања се испитују на дан сваког биланса стања и коригују тако да

одражавају најбољу садашњу процену. Ако се констатује да више није вероватно

да ће одлив средствава, који представљају економске користи , бити потребан за

измирење обавезе, резервисање се укида у корист прихода.

Резервисање се користи само за покриће издатака за које је резервисање

првобитно и било признато.

Питање резервисања неопходно је уредити рачуноводственим политикама

правног лица, а у складу са конкретном ситуацијом у сваком друштву.

Правно лице је обавезно да изврши резервисања у свим оним случајевима

када вредност тих резервисања није безначајна.

Резервисања се врше и онда када се пореским прописима такво резервисање

не признаје као расход.

Када нестане одлив средстава по основу обавеза за коју је претходно

извршено резервисање, стварни трошкови се не исказују поново као расход, већ се

књижење спроводи задужењем рачуна резервисања, а у корист одговарајућег

рачуна обавеза, или рачуна средстава (залихе, новчана средства), што зависи од

карактера и врсте резервисања.

Увођење дугорочних резервисања се, по правилу, везује за начело узрочности

прихода и расхода. Ради се о томе да се за приходе текућег периода везују расходи

по основу свих издавања која ће настати у будућим периодима као последица

3

прихода текућег периода, и која се као таква признају као расходи текућих

прихода. Карактеристичан пример су резервисања за трошкове у гарантном року.

Дакле, као што се приходи по основу продаје производа признају у текућем периоду

када су производи заиста и продати, независно од прилива по том основу, тако се

и у текућем периоду признају и сви расходи који су настали по основу продаје тих

производа, независно од тога када су одливи по том основу настали или када ће

настати.

Поред тога увођење дугорочних резервисања се везује и за начело

опрезности. Карактеристичан пример су рецимо резервисања по основу судских

спорова, када је врло вероватно да ће спор бити изгубљен, и што ће

проузроковати одлив средстава у будућности по том основу, чији се износ може

поуздано проценити.

1

Поред рачуна временских разграничења, користе се и рачуни резервисања.

То су рачуни евидентирања трошкова у периоду дужем од једне године дана.

Исплате по овим трошковима могу да трају дуже од године дана. Насупрод

трошкова стоје приходи остварени у пуном износу. То су трошкови који се односе

на дати обрачунски биланс. Међутим, у тренутку обрачуна износ трошкова је

непознат, а обавеза није доспела. Због тога, ови трошкови се не могу

евидентирати на рачунима пасивних временских разграничења. Ова врста

трошкова се поцењује.

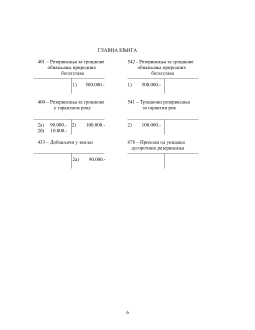

За процењену вредност трошкова задужује се одговарајући рачун врсте

трошкова, а одобрава рачун резервисања. Приликом пријема фактуре или

исплата, задужује се рачун дугорочних резервисања. Приликом пријема фактуре

или исплата, задужује се рачун дугорочних резервисања, а одобрава рачун

Добављачи или Текучи рачун. На тај начин, трошкови се алоцирају обрачунском

периоду коме припадају, без обзира што се плаћају у неком будућем обрачунском

периоду.

На рачунима дугорочних резервисања евидентирају се углавном следеће

врсте трошкова:

1) трошкови поправки готових производа у гарантном року,

2) штете по животну средину настале обављањем делатности предузећа,

3) губици настали доношењем погрешних пословних одлука у датом

обрачунском периоду, али ће се појавити тек у наредним годинама.

Трошкови поправки готових производа у гарантном року настају после

реализације готових производа. Трошкови поправке се односе на производе

чијом је продајом већ остварен приход. Примењујући принцип узрочности,

неопходно је у цену коштања продаје укључити трошкове поравке. У

тренутку формирања цене коштања, висина трошкова поправке је

непозната. Њихова висина утврђује се проценом на бази искуства. На крају

пословне године, ови трошкови улазе у биланс успеха предузећа. Када дође

до стварног трошкова поправке, за износ насталог трошка задужује се

рачун Дугорочна резервисања, а одобрава рачун Добављачи или Текући

рачун.

1

Група аутора, Приручник о примени контног оквира у складу са МРС/МСФИ, четврто измењено и

допуњено издање, Београд, 2010, стр. 902

4