Seminarski rad

FINANSIJSKI IZVJEŠTAJ PREDUZEĆA

„iN“

Student

:

Mentor:

4

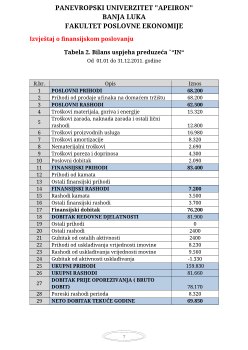

PANEVROPSKI UNIVERZITET "APEIRON"

BANJA LUKA

FAKULTET POSLOVNE EKONOMIJE

Tržišni pokazatelji,

Pokazatelja zaduženosti, te

Pokazatellja finansijske sigurnosti.

U ovom seminarskom radu se nalaze najvažnije tabele za finansijski izvještaj

preduzeća : bilans stanja , bilans uspjeha i izvještaj o tokovima gotovine.

5

PANEVROPSKI UNIVERZITET "APEIRON"

BANJA LUKA

FAKULTET POSLOVNE EKONOMIJE

Bilans stanja

Bilans preduzeća je izraz finansijske situacije preduzeća. Bilans stanja

daje trenutnu sliku veličini strukture sredstava i njihovih izvora. Aktiva

prikazuje ( sredstva) imovinu- materijalnu konstrukciju, a pasiva izvore

sredstava ( kapital) – finansijsku konstituciju preduzeća. Aktiva predstavlja

knjigovodstveni ( tehnički bilansni pojam, a sredstva ( imovina9 ekonomski.

Pojam aktive je širi od pojma sredstava, jer aktivu čine realne ( sredstva,

imovina) i fiksne stavke (smanjenje sredstava) . Bilans stanja ukazuje na

kvantitet sredstava, putem zbira aktive i pasive i na kvalitet sredstava, i izvora

sredstava putem strukture aktive i pasive. U nastavku rada ću prikazati bilans

stanja preduzeća.

Bilans uspjeha mjeri uspješnost organizacije sa četiri ključna

stanovišta: (1) finansijskog, (2) kupaca, (3) internog poslovnog procesa i (4)

učenja i rasta“ .

U okviru bilansa stanja mora postojati međusobna uravnoteženost između

bilansne aktive i bilansne pasive, te uravnoteženost između vanbilansne aktive

i vanbilansne pasive.

Izvještaj o finansijskom poslovanju

Tabela 1. Bilans stanja preduzeća „IN“

na dan 31.12.2011. godine

AKTIVA

PASIVA

R.br

.

Opis

Iznos

R.br

.

Opis

Iznos

1

Osnovna imovina

2.550.430

1

Kapital

2.686.08

0

2

Nematerijalna ulaganja

1.970

2

Akcijski kapital

1.505.00

0

3

Nekretnine, postrojenja i

oprema

1.970.000

3

Zakonske rezerve

4.300

4

Dugoročni finansijski

plasmani

578.460

4

Statutarne rezerve

340.200