UNIVERZITET U PRIŠTINI

EKONOMSKI FAKULTET

KOSOVSKA MITROVICA

SEMINARSKI RAD

PREDMET:

BILANSI PREDUZEĆA I BANAKA

TEMA:

BILANS SANIRANJA

MENTOR: STUDENT:

dr Šerif Šabović, docent Jelena Kostić

Br.indeksa 49/09

Kosovska Mitrovica, 2011.

Bilans saniranja...........................................................................................Kostic Jelena 49/09

4

1. Bilans saniranja

Po svojoj etimologiji reč sanacija je latinskog porekla (sanatio) i znači lečenje.

Međutim,sa stanovišta ekonomije preduzeća pod sanacijom načelno se podrazumevaju sve, kako

finansijske tako i tehničko-organizacione mere, koje su podesne da doprinesu ozdravljenju

preduzeća, posrnulom i dospelom u nevolju, u smislu da se ono ponovo učini likvidnim i

rentabilnim. Inače, jedno preduzeće je posrnulo i bolesno ako, dugoročno gledano, nije u stanju

da izmiruje svoje obaveze (nelikvidnost) ili posluje sa gubitkom (nerentabilnost).

Podobnost saniranja, pak, potvrđena je ako se utvrdi da postoji mogućnost trajnog ozdravljenja

preduzeća, što podrazumeva da je posle sprovođenja procesa lečenja preduzeće postalo sposobno

za život i razvoj. Ukoliko se ta mogućnost ne obezbeđuje nikakvim racionalnim merama, umesto

sanacije, prednost se daje likvidaciji, tj. stečaju. Utvrđivanje potrebe saniranja vezano je za

utvrđivanje uzroka finansijskih teškoća, dok utvrđivanje podobnosti saniranja pretpostavlja

ispitivanje i izbor mera čije sprovođenje obezbeđuje trajno ozdravljenje preduzeća u smislu

ponovnog uspostavljanja finansijske ravnoteže i vraćanja u zonu dobitka, što podrazumeva

prihvatljivo ukamaćenje uloženog kapitala.

U stručnoj literaturi pravi se opšta razlika između:

1) saniranja u širem smislu (ekonomsko saniranje) i

2) saniranja u užem smislu (finansijsko saniranje).

1

Saniranje u širem smislu ili ekonomsko saniranje

obuhvata sve mere koje doprinose

otkrivanju i otklanjanju uzroka gubitka i obezbeđenju trajnog ozdravljenja za život sposobnog

preduzeća. To znači da su njegovi prvi ciljevi ponovno uspostavljanje finansijske ravnoteže i

zadovoljavajuća rentabilnost i ekonomičnost.

Saniranje u užem smislu ili finansijsko saniranje

, je saniranja usmereno na otpis gubitka i

uspostavljanje finansijske ravnoteže čime preduzeće postaje platežno sposobno što se postiže

putem smanjenja kapitala, dopune imovine, povećanja kapitala, promene strukture aktive i

promene strukture pasive. Na ovom mestu reč je o finansijskom saniranju.

1.1. Simptomi potrebe saniranja

Potrebu saniranja nagoveštavaju nekoliko karakterističnih pojava, koje ne moraju da

znače da je preduzeće onemoćalo, tj. da mu je neposredno ugrožena egzistencija. Te pojave su:

1) deficitni ili bilans sa gubitkom

2) prezaduženost

3) sve teže izmirenje dospelih obaveza

Tipični simptom potrebe saniranja je pojava gubitka u bilansu (stanja). Pošto, po pravilu, gubitak

pada na teret vlasničkog kapitala (sopstveni kapital), pojava gubitka u bilansu siguran je znak da

je bar jedan deo sopstvenog kapitala potrošen, izgubljen. Potreba saniranja nije nužno uslovljena

pojavom gubitka, koji je izraz nerentabilnog poslovanja. Preduzeće, naime, može da bude

rentabilno, pa da, ipak, zapadne u finansijske teškoće, koje se ispoljavaju u neredovnom

izmirivanju dospelih obaveza, pa čak i da obustavi njihovo plaćanje. To je razlog neodložnog, pa

i hitnog otvaranja postupka stečaja ili postupka sudskog spora.

1

Prof. dr J. Rodić, dr G. Vukelić, dr M. Andrić

“Teorija politika i analiza bilansa”

,

Bankarstvo 2007. str. 372.

Bilans saniranja...........................................................................................Kostic Jelena 49/09

5

2. Sanacione mere

2.1. Mogućnosti i izbor mere za sanaciju

Za otklanjanje simptoma potrebe saniranja – nelikvidnost, pasivni i bilans prezaduženja –

stoje na raspolaganju brojne mere, čiji izbor zavisi, pre svega, od vrste i „stepena oboljenja

preduzeća“. Identifikuju se postupkom utvrđivanja uzroka potrebe saniranja, čije preduzimanje

pretpostavlja mogućnost trajnog ozdravljenja preduzeća. Za pomenutu svrhu raspoložive

sanacione mere, koje se u praksi upotrebljavaju pojedinačno ili u međusobnoj kombinaciji, su

uglavnom sledeće:

doplata vlasničkih udela u inokosnim preduzećima, društvima lica i društvima sa

ograničenom odgovornošću,

povećanje kapitala u akcionarskim društvima,

prijem novih ortaka,

smanjenje kapitala,

odgađanje plaćanja obaveza,

konverzija kratkoročnih u dugoročne obaveze,

konverzija obaveza u osnovni kapital,

smanjenje (otpis) obaveza.

U stručnoj literaturi se pomenute sanacione mere svrstavaju, po pravilu, u dve osnovne grupe, i

to:

1) interne sanacione mere

2) sanacione mere uz pomoć poverioca.

Saniranje uz pomoć poverioca je alternativa likvidacije i stečaja i uobičajeno se

preduzima u postupku poravnanja u slučajevima kada finansijske teškoće nije prouzrokovalo

samo preduzeće, nego su one posledica gubitaka po osnovu otpisa potraživanja od preduzeća u

stečaju ili su, pak, finansijske teškoće prolaznog karaktera. Pored toga, saniranje uz pomoć

poverioca se najčešće kombinuje sa internim sanacionim merama, pre svega zbog toga što su

neke od njih bez neposrednog uticaja na likvidnost, ali i zbog toga što poverioci zahtevaju od

davaoca kapitala (vlasnika) doprinos za saniranje preduzeća. Interne sanacione mere grupišu se

prema različitim kriterijumima, pri čemu najčešće međusobno konkurišu kriterijumi promene

stanja (sopstvenog) kapitala i promene stanja likvidnih sredstava.

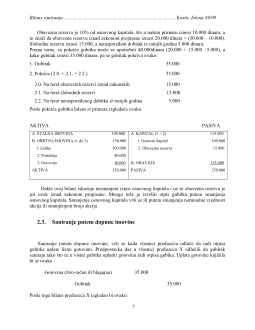

2.2. Saniranje putem smanjenja kapitala

Saniranje putem smanjenja kapitala, koje spada u grupu saniranja bez privlačenja likvidnih

sredstava, sprovodi se kroz takozvano čisto saniranje ili kroz postupak povlačenja akcija. Čisto

saniranje, pak, može biti redovno i uprošćeno, a proizilazi iz postupka formalnog smanjenja

kapitala putem reduciranja nominalne vrednosti akcija ili spajanja akcija, pri čemu je i dobilo

naziv „čisto saniranje“.

Takozvano redovno smanjenje osnovnog kapitala, koje se sprovodi putem:

formalnog smanjenja nominalne vrednosti akcija ili

putem spajanja više akcija u jednu (konverzija).