1

ЛИТЕРАТУРА....................................................................................................................22

УВОД

Улога информационих технологија у данашње вријеме је да пословним

системима и организацијама пруже стратешку конкурентну предност, олакшавајући

рјешавање задатака и проблема у процесу пословања, те тиме повећавајући

продуктивност и квалитет рада, у крајњој линији побољшавајући квалитет услуга

крајњем кориснику, усавршавајући комуникацију и сарадњу, како унутар самог

система, тако и према корисницима, те тако омогућавајући да се реорганизује

пословни процес, односно да се олакша редизајнирање одређених сегмената

пословног процеса.

Управљање информационим ресурсима, новим информационим

технологијама и комуникационим мрежама постаје важан, критични, фактор који

одлучује о успјеху у операцијама многих пословних система и организација и биће

кључно за опстанак пословања у новој ери. Ово је посебно значајно у сфери

банкарства, гдје је пословање свакодневно изложено високим ризицима и потребно

је константно контролисати и ревидирати системе управљања како би се сачувао

успјех у остваривању циљева.

Данас је практично незамисливо да менаџери успјешно управљају

организацијама на чијем су челу, без добро организованог и ефективног

информационог система. Успјешни информациони системи директно утичу на начин

на који менаџери одлучују, планирају и управљају материјалним ресурсима,

кадровима и временом, а све више они утичу и на стратешке одлуке које могу

одредити даљи пут организације.

Задатак информационог система је прикупљање, селекција, обрада,

складиштење, преношење и коришћење информација. По наведеном аспекту, нема

разлике између приватних пословних субјеката и државних институција. Народна

банка Србије је примјер државне институције која има развијен финансијски

информациони систем. У овом семинарском раду анализираћемо финансијски

информациони систем Народне банке Србије, његову структуру, елементе и улогу у

3

„Информациони систем представља сређени скуп метода, процеса и

операција за прикупљање, чување, обраду, преношење и дистрибуцију

података у оквиру једне организације, укључујући и опрему која се у те сврхе

користи и људе који се тим активностима баве."

4

1.2.

Карактеристике и елементи информационих система

Из анализе претходних дефиниција могуће је закључити да информациони

системи имају одређене специфичне карактеристике које их диференцирају. Те

карактеристике можемо описати као:

Информациони системи морају бити стратегијски, односно да доприносе

остваривању циљева и укупне стратегије пословног система.

Стратегијски информациони системи (Strategic Information Systems, SISs)

имају задатак да пружају подршку пословном систему, како би исти стекао

конкурентску предност

Конкурентска предност се дефинише као предност у односу на конкуренцију,

и то у погледу трошкова, квалитета, као и фактора брзине која води ка

контроли тржишта и повећању профита.

Као специфична својства информационих система наводе се:

документованост података и информација, рационалност и економичност,

интегралност – комплетност, унифицираност, стандардизованост, веза и отвореност

према околини, те јединственост.

5

1.3.

Врсте информационих система

Пословни информациони систем се може дефинисати као „

скуп међусобно

повезаних и синхронизованих елемената које обезбеђују улазне, процесне, излазне,

4

Јауковић М. (1992).

Увод у информационе системе

, Техничка књига, Београд,

5

Ивковић, М., Кази, Љ, Лацмановић, Д. (2015).

Технологије пословних информационих система у

банкарству,

Технички факултет „Михајло Пупин“, Зрењанин

4

меморијске и контролне активности, чији је циљ претварање података у

информације које се користе као подршка процесима предвиђања, планирања,

контроле, координације, одлучивања и оперативним активностима у пословном

систему односно предузећу.“

6

Информациони системи који се могу идентификовати у организационој

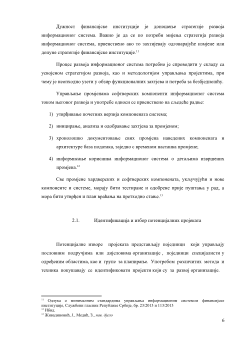

структури су: функционални, информациони систем за цијелу организацију и

међуорганизациони. Они су обично организовани хијерархијски, тако да сваки

систем вишег нивоа садржи неколико система нижег нивоа.

7

Функционални систем

формира се да би подржавао одређену област у

пословној организацији (маркетинг, производња, људски ресурси и сл.). На вишем

нивоу је позициониран

информациони систем цијеле организације

, а

међуорганизациони информациони систем

служи за повезивање различитих

организација.

Функционални информациони системи се формирају због потреба

„традиционалних“ одјељења организације: производња, финансије, рачуноводство,

маркетинг и људски ресурси, а информациони системи цијеле компаније

задовољавају потребе цијелог пословног система и организације. Прави примјер

информационих система овог типа је ERP (

Еnterprise Resources Planning

), који

омогућава планирање и управљање ресурсима цијеле компаније.

8

Међуорганизациони системи

имају улогу да повезују двије или више

пословних организација или система. Добар примјер за то је систем за резервацију

авионских карата, који је састављен од различитих информационих система који

припадају различитим авио-компанијама.

6

Живадиновић, Ј., Медић, З. (2013).

Менаџмент информациони системи

, Висока школа за пословну

економију и предузетништво, Београд

7

Ибид.

8

Станкић Р. (2005).

Пословна информатика

, Економски факултет Универзитета у Београду, Београд

6

Дужност финансијске институције је доношење стратегије развоја

информационог система. Важно је да се по потреби мијења стратегија развоја

информационог система, првенствено ако то захтијевају одговарајуће измјене или

допуне стратегије финансијске институције.

11

Процес развоја информационог система потребно је спроводити у складу са

усвојеном стратегијом развоја, као и методологијом управљања пројектима, при

чему је неопходно узети у обзир функционалних захтјева и потреба за безбједношћу.

Управљање промјенама софтверских компоненти информационог система

током његовог развоја и употребе односи се првенствено на сљедеће радње:

1) утврђивање почетних верзија компонената система;

2) иницирање, анализа и одобравање захтјева за промјеном;

3) хронолошко документовање свих промјена наведених компонената и

архитектуре база података, заједно с временом настанка промјене;

4) информисање корисника информационог система о детаљима извршених

промјена.

12

Све промјене хардверских и софтверских компонената, укључујући и нове

компоненте и системе, морају бити тестиране и одобрене прије пуштања у рад, а

мора бити утврђен и план враћања на претходно стање.

13

2.1.

Идентификација и избор потенцијалних пројеката

Потенцијалне изворе пројеката представљају појединци који управљају

пословним подручјима или дијеловима организације , појединци специјалисти у

одређеиим областима, као и групе за планирање. Употребом различитих метода и

техника покушавају се идентификовати пројекти који су за развој организације.

11

Одлука о минималним стандардима управљања информационим системом финансијске

институције, Службени гласник Републике Србије, бр. 23/2013 и 113/2013

12

Ибид.

13

Живадиновић, Ј., Медић, З.,

нав. дјело