UNIVERZITET PRIVREDNA AKADEMIJA

POLITIKA DIVIDENDI KORPORATIVNOG

PREDUZEĆA

SEMINARSKI RAD

KORPORATIVNE FINANSIJE

MENTOR:

STUDENT:

2

Aco Mandić, Seminarski rad Politika dividendi korporativnog preduzeća

N

OVI

S

AD

, J

ANUAR

, 2015.

Sadržaj

Uvod...........................................................................................................................................3

1. Definisanje politike dividendi..........................................................................................4-5

1.1. Proces isplate dividendi..........................................................................................5-7

1.2. Pokazatelji dividendne politike...............................................................................7-9

2. Pasivna u odnosu na aktivnu politiku dividendi.............................................................9-10

2.1. Modiljani i Milerova teorija o nevažnosti dividendi .........................................10-12

2.2. Argumenti za važnost dividendi.........................................................................12-13

2.3. Faktori koji utiču na formulisanje politike dividendi.........................................13-18

2.4. Empirijsko testiranje politike dividendi.............................................................18-20

2.5. Dividendna politika kao sredstvo promene finansijskog stanja..........................20-21

3. Porez na dividende........................................................................................................21-22

3.1 Politika dividcndi akcionarskih preduzcća u Srbiji..............................................22-24

Zaključak..................................................................................................................................25

Literatura..................................................................................................................................26

4

Aco Mandić, Seminarski rad Politika dividendi korporativnog preduzeća

1. Definisanje politike dividendi

Među najvažnije odluk menadžera svakog preduzeca mogu se svrstati investicione i

finasijske odluke. Investicione odluke determinišu veličinu i strukturu leve strane bilansa –

aktivu, odnosno imovinu preduzeca. Finansijske odluke determinišu desnu stranu bilansa –

pasivu, odnosno izvore ili način finasiranja.

U okviru finansijskih odluka nalaze se i odluke o politici dividendi ili raspodele

dobitka, odnosno o tome koji deo dobitka isplati akcionarima u vidu dividendi, a koji deo

zadržati u preduzeću.

Politika dividendi predstavlja satavni deo odluke o načinu finansiranja preduzeća.

Ukoliko preduzeće donese odluku da će se jednim delom ili u celosti finansirati putem

izdavanja akcija, odnos isplate dividendi pokazuje koji se deo dobiti može zadržati u

preduzeću za refinansiranje. Ukoliko bi preduzeće nakon investiranja novca prikupljenog na

osnovu emisije akcija, želelo da zadrži veći iznos svoje tekuće ili kapitalne dobiti, to znači da

bi ostalo manje raspoloživog novca za isplatu dividendi. Zato je glavni cilj politike dividendi

je pronalaženje odgovarajućeg balansa u alociranju profita za isplatu dividendi i za povećanje

| zadržaine dobiti. Pored toga, relevantna pitanja vezana za politiku dividendi su pitanja:

likvidnosti preduzeća, njegove vlasničke kontrole, uticaja stabilnosti dividendi na vrednost

preduzeća.

1

Pravo na dividendu imaju vlasnici akcija. Dividende se mogu isplaćivati kvartalno,

polugodišnje ili po isteku godine u iznosu određenom na godišnjem nivou. O isplati

dividendi, njihovom iznosu, povećanju ili smanjenju iznosa odlučuje upravni odbor

preduzeća. Isplata ukupnog iznosa dividendi može biti maksimalno do iznosa ostvarene neto

dobiti, jer bi u suprotnom došlo do smanjenja postojećeg kapitala.

2

Isplata dividendi može da bude i ograničena ili i obustavljena. Da bi se zaštitili

poverioci, mnoge zemlje su propisima ograničile bilo koji vid isplate dividendi koji

preduzeće dovodi u stanje nelikvidnosti zbog ne blagovremenog plaćanja dugova. Takođe,

1

B. Komnenić „Finansijski menadžment“ Visoka Poslovna Škola, Novi Sad, 2009.

2

V. Zakić, „Raspodela dobiti i politika dividendi“, Visoka Poslovna Škola, Novi Sad, 2010.

5

Aco Mandić, Seminarski rad Politika dividendi korporativnog preduzeća

sami kreditori, pri odobravanju kredita, mogu u okviru kreditnih ugovora da zahtevaju

klauzulu po kojoj preduzeću nije dozvoljeno da isplaćuje dividende sve dok ne vrati uzeti

kredit.

Isplate dividendi smanjuju sopstveni kapital, ali i gotovinu neophodnu za

investiranje, čime one mogu direktno uticati i na investicione odluke. Novac isplaćen za

dividende, kada postojj mogućnosti povoljnog ulaganja, preduzeće će nastojati da pribavi

emitovanjem novih akcija ili zaduživanjem. Postoje i altemativni načini distribucije

sredstava akcionarima, ođ kojih su najznačajniji otkup sopstvenih akcija i podela akcija

preduzeća umesto gotovinskih dividendi.

3

U zakonskoj praksi većine zemalja. postoje određena ograničenja za isplate dividendi.

Pravilo neto profita zabranjuje dividendna plaćanja koja prevazilaze neto dobitak tekuće i

neraspoređeni dobitak iz ranijih godina. Pravilo održanja uloženog kapitala određuje da se

sva plaćanja moraju odvojiti izvan orginalno uloženog kapitala. Pravilo insolventnosti

zabranjuje nelikvidnim preduzećima da plaćaju dividende.

Prema shvatanjima većine menadžera, politika dividendi utiče značajno na vrednost

preduzeća i time na proces stvaranja vrednosti za vlasnike. Sa druge strane, jedan manji broj

menadžera 1 znatan broj akademskih istraživača dovodi u pitanje značaj politike dividendi.

Neki od njih čak smatraju da je ova politika potpuno irelevantna. To znači da bez obzira

koliko se pažljivo formira politika dividendi, neće biti uticaja na proces stvaranja vrednosti za

akcionare. Postoje čak i treća shvatanja, prema kojima dividende utiču negativno na vrednost

akcija, pre svega, iz dva razloga: (1) usled poreskih nepogodnosti dividendi u odnosu na

kapitalne dobitke; (2) njihovom isplatom menadžeri priznaju da ne znaju kako da uptrebe

novčana srestva koja bi se koristila za isplatu dividendi, treba da bude investiran u projekte sa

pozitivnom sadašnjom vrednošću, čime se stvara vrednost za vlasnike.

1.1. Proces isplate dividendi

Uopšte uzevši, koporacije u Sjedinjenim Američkim Državama isplaćuju dividende na

svaka tri meseca, kvartalno, a s druge strane korporacije u drugim zemljama najčešće se

opredeljuju za isplate na godišnjoj ili polugodišnjoj (šestomesečnoj) osnovi.

3

N. Vunjak, Lj. Kovačević “Finansijska tržišta i berze”, Ekonomski fakultet, Subotica, 2009.

7

Aco Mandić, Seminarski rad Politika dividendi korporativnog preduzeća

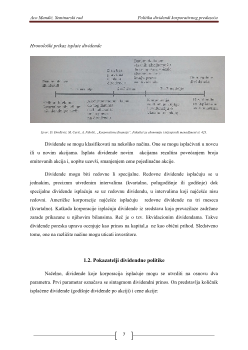

Hronološki prikaz isplate dividende

Izvor:

D. Đorđević, M. Carić, A. Nikolić, „Korporativne finansije”, Fakultet za ekonomiju i inženjerski menadžment st. 423.

Dividende se mogu klasifikovati na nekoliko načina. One se mogu isplaćivati u novcu

ili u novim akcijama. Isplata dividende novim akcijama rezultira povećanjem broja

emitovanih akcija i, uopšte uzevši, smanjenjem cene pojedinačne akcije.

Dividende mogu biti redovne li specijalne. Redovne dividende isplaćuju se u

jednakim, preciznm utvrđenim intervalima (kvartalno, polugodišnje ili godišnje) dok

specijalne dividende isplaćuju se uz redovnu dividendu, u intervalima koji najčešće nisu

redovni. Američke korporacije najčešće isplaćuju redovne dividende na tri meseca

(kvartalno). Katkada korporacije isplaćuju dividende iz sredstava koja prevazilaze zadržane

zarade prikazane u njihovim bilansima. Reč je o tzv. likvidacionim dividendama. Takve

dividende poreska uprava ocenjuje kao prinos na kapital,a ne kao obični prihod. Sledstveno

tome, one na različite načine mogu uticati investitore.

1.2. Pokazatelji dividendne politike

Načelno, dividende koje korporacija isplaćuje mogu se utvrditi na osnovu dva

parametra. Prvi parametar označava se sintagmom dividendni prinos. On predstavlja količnik

isplaćene dividende (godišnje dividende po akciji) i cene akcije: