1

UNIVERZITET U NOVOM SADU

EKONOMSKI FAKULTET SUBOTICA

Upravljanje kreditnim portfoliom Erste banke

-istraživački rad-

Mentor:

Studenti:

Milivoje Davidović

Olivera Pandurov P067/10

Tijana Pavlović P154/10

Dragana Šikman Š018/10

Dragana Šević Š017/10

2

Sadržaj:

Uvod.................................................................................................................................................3

I Kredit i kreditni portfolio banke....................................................................................................5

1.1.Pojam i funkcija bankarskog kredita.........................................................................................5

1.2.Struktura kreditnog portfolia..................................................................................................... 6

1.3.Kvalitet kreditnog portfolia....................................................................................................... 7

II Upravljanje kreditnim portfoliom................................................................................................9

2.1.Monotoring kreditnog portfolia.................................................................................................9

2.2.Kreditna politika banke............................................................................................................11

2.3.Forma kreditne politike banke.................................................................................................12

2.4.Struktuiranje kredita................................................................................................................ 14

2.5.Upravljanje problematičnim kreditima....................................................................................15

2.6.Ocena kreditne sposobnosti fizičkih lica korišćenjem 5K analize..........................................15

III Upravljanje kreditnim portfoliom na primeru Erste Bank a.d. Novi Sad.................................17

3.1.Osnovne informacije o Erste banci..........................................................................................17

3.2.Analiza kreditnog portfolia Erste banke..................................................................................18

Zaključak....................................................................................................................................... 25

Literatura........................................................................................................................................26

Spisak slika, tabela i grafikona......................................................................................................27

4

Cilj istraživanja rada

jeste naučna analiza samog procesa upravljanja kreditnim portfoliom,

pokazatelja kvaliteta portfolia i analiza kreditnog portfolia na primeru Erste banke.Ukazaćemo na

značaj upravljanja kreditnim portfoliom kao jednog od ključnih faktora uspešnog poslovanja

banke.

U prvom delu rada smo posvetili pažnju pojmu kredita i kreditnog portfolia, poseban naglasak

smo stavile na sadržaj, oblik, strukturu, kvalitet kreditnog portfolia.

U okviru strukture kreditnog portfolio prikazali smo osnovne elemente svakog kreditnog

portfolio, ključne ciljeve kreditnog portfolio.

Što se tiče kvaliteta kreditnog portfolio, bitno je od čega zavisi taj kreditni portfolio, takođe smo

prikazali i upravljanje problematičnim kreditima u bankama.

Drugi deo govori o upravljanju kreditnog portfolio, odnosno monotoringu, struktuiranje kredita,

ročnost.i poseban osvrt na kreditnu politiku kao okvir za odobravanje kredita.

U trećem delu smo prestavili upravljanje kreditnim portfoliom Erste banke. Pokazale smo

performance kreditnog portfolio, njegovu dinamiku, strukturu i uspešnost banke.

5

I KREDIT I KREDITNI PORTFOLIO BANKE

1.1 Pojam i funkcija bankarskog kredita

Kredit je jedna od najznačajnijih bankarskih poslova, kako danas tako i u prošlosti. U uslovima

kada banke nisu ni postojale, kreditnim poslovima, odnosno poslovima pozajmljivanja novca uz

naplatu kamate, bavile su se razne institucije koje su bile preteče savremenih banaka.

Procedura odobravanja kredita, njihova struktura, namena, način otplate, rokovi vraćanja, zaštita

od rizika itd. Vremenom su menjali svoje oblike uz postepeno usavršavanje. Mnoge države su

pozajmljivale novac spremajući se za ratove, obnavljajući svoje ratom razorene privrede, gradeći

kapitalne investicione i infrastrukturne projekte. S druge strane, pojedinci su pozajmljivali novac

sa željom da razvijaju svoje privredne poduhvate i da obezbede razna potrošna dobra.

Nošenje sa sobom veće količine novca, odnosno srebra i zlata u nekim ranijim periodima, bio je,

a i danas je, veoma rizičan postupak. Kako bi izbegli rizik, trgovci koji su imali takav „višak“

sredstava su bili primorani da koriste potvrde o deponovanim novčanim sredstvima tzv.

Certifikate kojima su mogli da obave plaćanje u drugim, udaljenijim područjima ili državama. Te

potvrde su davale pravo vlasniku na koga glase da može podići odrđenu količinu zlata, srebra ili

novca na za to određenim mestima. Primerci ovakvih potvrda prvi put se javljaju oko 1700

godine pre nove ere.

U vreme pojave novca, kao i u ostalom i danas nije postojala nikakva „ravnopravnost“ u načinu

njegove raspodele. Neki su ga imali previše, neki pak premalo. Oni koji su posedovali novac u

količini većoj od sopstvenih potreba bili su u mogućnosti da ga privremeno pozajme onima

kojima je bio neophodan za neki poduhvat ili potrošnju, a nisu ga imali dovoljno u datom

momentu. Takvu transakciju, uz određene uslove, poznajemo kao „kredit“.

U pocetku razvoja kredita postoje zelenaški krediti, cija uloga pored širenja kapitalistickih

odnosa, nosi i jednu negativnu komponentu, a to je kamata koja dostiže visinu i do 100% od

iznosa kredita i u takvim uslovima potrošna uloga kredita ima primarni karakter.

Na scenu tada stupa Bankarski kredit, čija potrošna uloga ima sekundarni karakter.

U takvim uslovima ogleda se prava funkcija bankarskog kredita, a to je pre svega razvoj

industrije i prozivodnje. Koncentrišu ogromna sredstva stvarajući novcani kapital, čime se ističe

njegova društvena uloga koju ćemo najbolje videti u fazama, u sferi reprodukcije i

metamorfozama robnog u novčani kapital, i obrnuto.

Reč kredit potiče od latinske reči

creditum

što znači zajam, odnosno

credo, credere

što znači

verovati. Izraz kredit podrazumeva odnos, najčešće ugovoreni, između lica koje je dalo kredit

(kreditor) i lica koje je kredit uzelo (korisnik kredita).

1

Kredit se može posmatrati sa više aspekata: kao pravna kategorija, kao monetarna kategorija i

možemo posmatrati njegovu vezu sa pojmom “poverenje”.

1

1

www.wikipedia.org

(preuzeto sa

http://en.wikipedia.org/wiki/Credit_%28finance%29

, 5maj, 2014.)

7

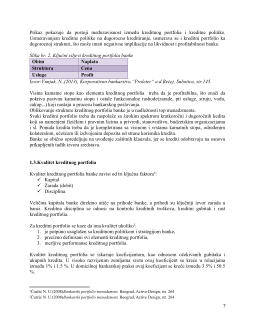

Prikaz pokazuje da postoji međuzavisnost između kreditnog portfolia i kreditne politike.

Usmeravanjem kreditne politike na dugorocno kreditiranje, usmerava se i kreditni portfolio ka

dugorocnoj strukturi, što može imati negativne implikacije na likvidnost i profitabilnost banke.

Slika br. 2. Ključni ciljevi kreditnog portfolia banke

Obim

Naplata

Struktura

Cena

Usluge

Profit

Izvor:Vunjak, N.,(2013), Korporativno bankarstvo,“Proleter“ a.d.Bečej, Subotica, str.145.

Visina kamatne stope kao elementa kreditnog portfolia treba da je profitabilna, što znači da

pokriva pasivnu kamatnu stopu i ostale funkcionalne rashode(zarade, ptt usluge, struju, vodu,

zakup...) koji nastaju u procesu bankarskog poslovanja.

Oblikovanje strukture kreditnog portfolia banke je u nadležnosti top menadzmenta.

Svaki kreditni portfolio treba da raspolaže sa širokim spektrom kratkoročni i dugoročnih kedita

koji su namenjeni fizičkim i pravnim licima u privredi, stanovništvu, budzetskim organizacijama

i sl. Ponuda kredita treba da je kompletirana sa visinom i vrstama kamatnih stopa, određenim

kolateralom, učešćem ili izdvojenim depozita od strane korisnika kredita.

Banke se obično opredeljuju na uvođenje zaštitnih klauzula, jer se krediti odobravaju na osnovu

prikupljenih tuđih izvora sredstava.

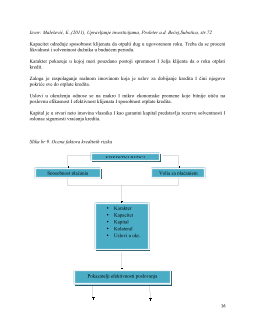

1.3.Kvalitet kreditnog portfolia

Kvalitet kreditnog portfolia banke zavisi od tri ključna faktora

4

:

Kapital

Zarada (dobit)

Disciplina.

Veličina kapitala banke direktno utiče na prihode banke, a prihodi su ključniji izvor zarada u

banci. Kreditna disciplina se odnosi na kontrolu kreditnih troškova, kreditni gubitak i rast

kreditnog portfolia.

Za kreditni portfolio se kaze da ima kvalitet ukoliko

5

:

1. je potpuno usaglašen sa kreditnom politikom i strategijom banke,

2. precizno definisani svi elementi kreditnog portfolia,

3. merljive performanse kreditnog portfolia.

Kvalitet kreditnog portfolia se iskazuje koeficijentom, kao odnosom očekivanih gubitaka i

ukupnih kredita. U visoko razvijenim zemljama sveta ovaj koeficijent se kreće u relacijama

između 1% i 1.5 %. U domicilnoj bankarskoj praksi ovaj koeficijent se kreće između 3.5% i 50.5

%.

4

Ćurčić N. U.(2008)

Bankarski portfolio menadzment,

Beograd, Active Design, str. 264

5

Ćurčić N. U.(2008)

Bankarski portfolio menadzment,

Beograd, Active Design, str. 264