1.

FINANSIJSKI MENADŽMENT TURISTIČKOG

PREDUZEĆA

1.1.Bilans stanja i uspeha

1.1.1. Bilans stanja (balance sheet)

Bilans stanja je finansijski izveštaj koji pokazuje finansijsko stanje, odnosno

vrednost imovine i izvore imovine preduzeća na određeni dan.

Imovina koja se lako ili u bliskoj budućnosti može pretvoriti u gotovinu ili

novac naziva se tekuća ili obrtna imovina

1

. Gotovina, hartije od vrednosti,

dospela potraživanja i zalihe su tekuća imovina. Od svih navedenih oblika

tekuće imovine očekuje se da se u periodu do godinu dana mogu pretvoriti

(konvertovati) u gotovinu.

Druga vrsta imovine je fiksna ili stalna imovina

2

, koja se u poslovnom

procesu ne može pretvoriti u gotovinu odmah ili u roku do godinu dana, ili u

toku jednog obračunskog perioda, ali se upotrebom ili korišćenjem ove imovine u

poslovanju stvara gotovina. Fiksna imovina je materijalne prirode, poput

opreme ili fabrike, ili nematerijalne, kao što je patent, idejni projekt,

kompjuterski projekt, itd.

Tekuće obaveze, kao što su dospeli računi na naplatu, su obaveze koje

zahtevaju isplatu sa računa preduzeća u okviru tekuće godine poslovanja.

Dugoročne obaveze su dugovi koji dospevaju na naplatu nakon isteka perioda

od godinu dana.

U bilansu stanja iskazuje se knjigovodstvena vrednost imovine (šta

preduzeće poseduje) i obaveze i prava iz imovine (izvori imovine ili kapitala),

odnosno ko je i šta stekao.

Bilans stanja se iskazuje kroz aktivu-imovinu preduzeća(assets) i pasivu(izvori

imovine preduzeća).Ukupan iznos imovine-aktiva jednaka je izvorima kapitala-

pasiva.

U aktivi imovina se grupiše prema funkciji i čine je:

1. fiksna ili stalna imovina (osnovna sredstva, nematerijalna ulaganja i

dugoročna finansijska ulaganja - hartije od vrednosti);

2. obrtna imovina ili kapital (zalihe, materijal, gotovi proizvodi,

nedovršena proizvodnja, kratkoročna potraživanja-kupci, kratkoročna

finansijska ulaganja-hartije od vrednosti, menice, novčana sredstva -

gotovina);

3. aktivna vremenska razgraničenja;

4. gubitak iz ranijih godina i gubitak iz tekuće godine.

Kao što smo već rekli pasivu čine izvori imovine ili kapitala i čine je:

1

Hasiba Hrustić,Finansijski menadžment i upravljačko računovodstvo,ALFA-GRAF NS,ISBN 86-

909481-0-4,Novi Sad,2007,str. 16

2

Isto kao predhodni citat,str.16

1

1. osnovni kapital - akcionarski ili sopstveni kapital;

2. dugoročne obaveze- krediti, hartije od vrednosti;

3. kratkoročne obaveze (dobavljači, čekovi, menice i ostale kratkoročne

hartije od vrednosti, avansi, ostale kratkoročne obaveze iz poslovanja);

4. pasivna vremenska razgraničenja;

5. neraspoređena dobit iz tekuće godine.

Bilans stanja pokazuje veličinu kapitala, kvalitet i izvore kapitala kroz

strukturu aktive i pasive. Do povećanja aktive i pasive se dolazi novim prilivom

sredstava, što menja kvantitet i kvalitet izvora imovine. Svaki novi odliv

sredstava dovodi do smanjenja aktive i pasive.

Na primer, Tabela br.18 pokazuje nam aktivu bilansa stanja hotelskog

preduzeća

X

na dan 31. decembra 2005. godine. Možemo videti da je to

preduzeće imalo 4.2631.000 dinara gotovog novca (cash) i vrednosnih papira -

hartija od vrednosti, zatim potraživanja za prodatu robu od 5.345.000 dinara,

koja su dospela na naplatu (receivables).

Zalihe (inventories) čine materijal, namirnice i piće i gotovi proizvodi koji čekaju

na prodaju.

Prema prikazanom bilansu stanja, bruto vrednost fiksne imovine po nabavnoj

vrednosti je 405.821.000 dinara(Tabela br.18). Sadašnja vrednost ili neto

vrednost fiksne imovine manja je za 18.511.000 miliona dinara(Tabela br.19)

na ime amortizacije, te iznosi 387.310.000 dinara (405.821.000 -18.511.000

=387.310.000).

Pasiva u bilansu stanja pokazuje poreklo ili izvor imovine navedene po

vrstama i iznosima u aktivi. Menadžer mora da vodi računa o obavezama

preduzeća, t.j. o novcu koji preduzeće duguje dobavljačima, državi i drugim

poslovnim subjektima. Prve po redosledu izmirenja su obaveze koje treba da

budu isplaćene u najkraćem periodu. U konkretnom primeru, to su kratkoročne

obaveze u iznosu od 14.518.000 a da preduzeće ima dugoročne ili kratkoročne

kredite onda bi oni imali priorite.

Ako uporedimo ukupnu obrtnu imovinu (76.169.000 dinara) i ukupne

kratkoročne obaveze (14.518.000 dinara), može se zaključiti da su obaveze

manje od vrednosti imovine za 61.651.000 dinara (4,39 minus 7,42 = minus

3,03). Dobijena vrednost se naziva neto obrtni kapital (Net Working Capital-NWC).

To je obrtna ili tekuća imovina umanjena za tekuće obaveze.

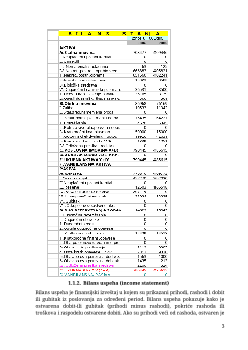

Tabela 1 Bilans stanja hotelskog preduzeća X

2

pozitivan finansijski rezultat. Ukoliko su rashodi veći od prihoda, finansijski

rezultat je negativan i tada se smanjuje kapital preduzeća. Kada je u bilansu

uspeha prikazan negativan finansijski rezultat koji je veći od kapitala preduzeća,

preduzeće neće moći da vrati dugove poveriocima. Tada se radi o gubitku ne

samo sopstvene imovine, već i dela tuđe.

Tabela 2 Bilans uspeha hotelskog preduzeća X

U strukturi bilansa uspeha na levoj strani se iskazuju rashodi, a na desnoj prihodi

preduzeća. Prihode preduzeća čine:

1.

prihodi od prodaje proizvoda, robe ili materijala ili pružanja usluga;

2.

prihodi od finansiranja - kamate, kursne razlike;

3. vanredni prihodi - naplaćeni prihodi iz ranijih godina, viškovi, smanjenje

obaveza, i sl.

Rashodi preduzeća su:

1.

nabavna vrednost robe i materijala, materijalni troškovi i amortizacija,

nematerijalni troškovi, bruto zarade, nabavka osnovnih sredstava, rashodi

za nematerijalna ulaganja;

2.

rashodi finansiranja - kamate, kursne razlike;

3.

porezi i druge javne dažbine;

4. vanredni rashodi - gubici, manjak, otpisi i sl.

4

Bilans stanja i bilans uspeha nalaze se u međuzavisnosti i sa stanovišta

vođenja finansijske politike preduzeća ovi finansijski izveštaji razmatraju se

zajedno.

1.2.Analiza produktivnosti, ekonomičnosti i rentabilnosti

poslovanja

1.2.1. Analiza produktivnosti

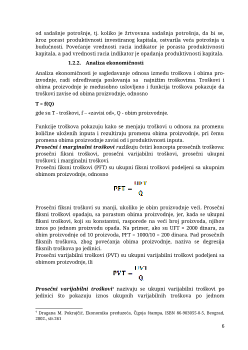

Pokazatelj ukupne produktivnosti faktora je odnos ili racio između proizvoda i svih

uloženih inputa, ljudskih i materijalnih

3

, odnosno

gde su P - produktivnost, Q - proizvod, I - inputi. Racio ukupne produktivnosti

pokazuje doprinos svih inputa u stvaranju proizvoda.

Pokazatelj parcijalne produktivnosti je odnos ili racio između proizvoda i

jednog uloženog inputa. Racio parcijalne produktivnosti pokazuje doprinos

jednog inputa u generisanju proizvoda. Postoji veliki broj racia parcijalne

produktivnosti. Tri osnovna racia parcijalne produktivnosti su: produktivnost

rada, produktivnost kapitala i produktivnost poljoprivrednog zemljišta(koji

mi ovde nećemo razmatrati).

Produktivnost rada

je najstariji i najčešće korišćen pokazatelj parcijalne

produktivnosti. Produktivnost rada je odnos između proizvoda i uloženog

rada, odnosno

gde je P

L

- produktivnost rada

,

Q - proizvod, L - rad. Racio produktivnosti rada

poredi proizvod sa uloženim radom i izražava doprinos rada u stvaranju

proizvoda. Povećanje vrednosti racia indikator je porasta produktivnosti

rada, tj. ostvarenih ušteda u korišćenju rada, dok pad vrednosti racia

označava pad produktivnosti rada.

Produktivnost kapitala

je

odnos između proizvoda i uloženog kapitala,

odnosno

gde je P

K

- produktivnost kapitala, Q - proizvod i K - kapital. Produktivnost

opredmećenog kapitala pokazuje doprinos kapitalne opreme u stvaranju

proizvoda. Produktivnost investicionog kapitala, koji se izražava realnim

godišnjim prinosom kamate

na uloženi

kapital, pokazuje koliko je odricanje

3

Dragana M. Pokrajčić, Ekonomika preduzeća, Čigoja štampa, ISBN 86-903055-0-5, Beograd,

2002., str.184

5

proizvodu: primer, ako su ukupni varijabilni troškovi UVT = 1000 dinara, a ako

je proizvodnja Q = 10 proizvoda, prosečni varijabilni troškovi su 100 dinara.

Prosečni ukupni troškovi (PUT) jednaki su ukupnim troškovima po jedinici

proizvoda i izračunavaju se kada se ukupni troškovi podele sa ukupnim

proizvodima

Prosečni ukupni troškovi pokazuju iznos ukupnih troškova po jednom proi

primer, ako su ukupni troškovi UT = 3000 dinara, a ako je obim proizvodnje =

10 proizvoda, prosečni ukupni troškovi iznose 300 dinara (3000/10=300din.), i

pokazuju koliki je iznos ukupnih troškova po jednom proizvodu.

Pošto su ukupni troškovi jednaki zbiru ukupnih fiksnih i ukupnih varijabilnih

troškova, tj. UT = UFT + UVT, i prosečni ukupni troškovi jednaki su zbiru

prosečnih fiksnih troškova (PFT) i prosečnih varijabilnih troškova (PVT),

odnosno

PUT = PFT + PVT.

Na primer, ako su prosečni fiksni troškovi PFT = 200 dinara, a prosečni

varijabilni troškovi PVT = 100 dinara, prosečni ukupni troškovi su 300 dinara,

tj. 200 + 100 = 300dinara.

Marginalni troškovi su promena ukupnih troškova, zbog promene obima

proizvodnje za jednu jedinicu proizvoda, ili

Na primer, ako su UT = 3000 dinara za obim proizvodnje Q = 10 proizvoda, a

UT = 3500 dinara za obim proizvodnje Q = 15 proizvoda, marginalni troškovi

iznose 500 dinara, tj. 3500 -3000 = 500 dinara. Marginalni troškovi pokazuju

koliko košta povećanje obima za pet proizvod ili koliko može da se uštedi, ako

se obim ne poveća za jedan proizvod. Povećanje obima proizvodnje sa 10 na 15

proizvoda košta 500 dinara odnosno marginalni troškovi iznose 500 dinara, ili

preduzeće može da uštedi 500 dinara, ako se obim ne poveća za 5 proizvod.

Marginalni troškovi mogu da se definišu i kao promena ukupnih varijabilnih

troškova, zbog promene obima proizvodnje za jednu jedinicu proizvoda,

odnosno

7