Korporativne finansije Tema: TRŽIŠTE KAPITALA

1

UVOD

Sada trebamo saznati kako se kompanije dugoročno finansiraju ‚‚eksterno,,. Tačnije,

svrha je ovog poglavlja razmotriti kako se emisije obveznica i deonica prvo prodaju na tržištu

kapitala. Upoznati će mo javne emisije hartije od vrednosti plasirane kroz investiciske bankare,

privilegovane upise za deoničare kompanije, i privatni plasman preduzeća kroz institucionalne

investitore. Ovaj se prikaz nadovezuje na odeljak ,,Finansiska okolina,,. Tamo se prvi put

govorilo opširnije o finansiskim tržištima.

Već viđeno ponovo:

Tržište kapitala

, bavi se obaveznicama i deonicama. Unutar tržišta kapitala postoje

primarno i sekundarno tržište .

Primarno tržište

je tržište ,,novih emisija,,. Ovde sredstva

prikupljena prodajom novih hartija od vrednosti teku od kupaca hartija od vrednosti (sektor

štednje) izdavateljima hartija od vrednosti (sektor investicija). Na

sekundarnom tržištu

, prodaju

se i kupuju postojeće hartije od vrednosti. Transakcije tim već postojećim hartijama od vrednosti

ne donose dodatna sredstva za finansiranje kapitalnih investicija. U ovom ćemo se poglavlju

usresrediti na primarne aktivnosti unutar tržišta kapitala.

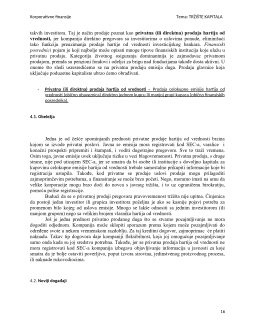

Slika 1. ilustrira tržište kapitala za korporativne hartije od vrednosti. Iz slike možemo

primetiti važne položaje koje drže određene finansiske institucije pri kretanju sredstava od

sektora štednje prema sektoru investicija, trima putevima: javnom emisijom, privilegovanim

upisom i privatnim plasmanom. Investiciski bankari, finansiski posrednici, te sekundarno tržište

ključne su institucije koje pojačavaju promet sredstava. Slika 1. može se koristiti kao ,,autokarta,,

toka rasprave u daljem tekstu.

-

Tržište kapitala – Tržište relativno dugoročnih (izvorno dospeće duže od jedne godine)

finasiskih instrumenata (npr. obveznica i deonica).

-

Primarno tržište – Tržište na kojemu se nove hartije od vrednosti kupuju i prodaju prvi

put (tržište novih izdanja).

-

Sekundarno tržište – Tržište postojećih (korišćenih) hartija od vrednosti, a ne novih

emisija.

Korporativne finansije Tema: TRŽIŠTE KAPITALA

2

Privatna prodaja

Privilegovani upis

..................................................

Javna emisija

--------------------------------

Slika 1.Tržište kapitala za korporativne hartije od vrednosti

------- Istačkana crta ukazuje na moguće postojanje ,,standbu aranžmana,,

Strelice ukazuju na smer toka novca (hartije od vrednosti teku u suprotnom smeru)

------- Ispekidana crta pokazuje da hartije od vrednosti finasiskih posrednika (na primer, štedni računi ili polise

osiguranja) teku prema sektoru štednje.

Beleška: Nema direkne povezanosti između sektora investicija i sekundarnog tržišta; dakle, predhodno izdate hartije

od vrednosti na sekundarnom tržištu ne osiguravaju nova sredstva za izvorne izdavatelje tih hartija od vrednosti.

1.

JAVNA EMISIJA

Velika kompanija obično sredsva skuplja i javno i privatno. Kod

javne emisije

, hartije od

vrednosti se prodaju stotinama, često hiljadama ulagača formalnim ugovorom koji dadziru

federalne i državne vlasti. Privatna prodaja, s druge strane, učinjena je za ograničeni broj

ulagača, ponekad samo jednoga, i s mnogo manje kontrole. Primer bi privatnog plasmana mogao

biti zajam male grupe osiguravajućih društva nekoj korporaciji. Dakle, dva se tipa emisije hartija

od vrednosti razlikuju prvenstveno po broju uključenih ulagača, i zakonskoj regulativi koja

nadzire emisije.

SEKTOR

INVESTICIJA

INVESTICISKI

BANKAR

SEKUNDARNO

TRŽIŠTE

Berze hartija od

vrednosti OTC

tržište

SEKTOR ŠTEDNJE

FINANSISKI

POSREDNICI

Komercijalne banke

Štedne insistucije

Osiguravajuća društva

Penzioni fondovi

Finansiske kompanije

Uzajamni fondovi

Korporativne finansije Tema: TRŽIŠTE KAPITALA

4

-

Sindikat potpisnika –

Privremeno udruživanje investicijskih bankara osnovana s ciljem

prodaje nove emisije hartije od vrednosti.

Konkurentska ponuda u odnosu na pregovaračku ponudu.

Tradicionalno

preuzimanje prodaje hartija od vrednosti može biti na temelju

konkurentske ponude

ili

pregovora

. Kod konkurentske ponude, kompanija-izdavač odredi datum na koji će se zapečaćene

ponude primiti, a konkurentski sindikati predaju ponude u određeno vreme i mesto. Sindikat sa

najvišom ponudom dobija emisiju hartija od vrednosti. Kod pregovaračke ponude, kompanija-

izdavač određuje neku kompaniju investicionog bankarstva, i direktno posluje sa tom

kompanijom na određivanju bitnih delova emisije. Oni zajedno razgovaraju i pregovaraju o ceni

hartije od vrednosti, te o vremenskom usklađivanju izdavanja. Zavisno od veličine emisije,

investicijski bankar može pozvati druge kompanije da se pridruže u podeli rizika i prodaje

emisije. U bilo kom slučaju, investicijski su bankari plaćeni za funkciju snositelja rizika

potpisničkom razlikom. Metodu konkurentske ponude često koriste lokalne vlasti i javna

energetska preduzeća, dok je metoda pregovaračke ponude obično korišćena kod emisije

korporacijskih deonica i obveznica.

Stvaranje tržišta.

Ponekad će potpisnik stvarati tržište za hartiju od vrednosti nakon što

je emitirana. U slučaju prve kompanijine ponude investitorima je posebno važno stvaranje

tržišta, potpisnik održava zalihe deonica, određuje kupovinu (ponuđačku) cenu i prodaju

(traženu) cenu, i speman je kupovati i prodavati po tim cenama. Osim te aktivnosti sekundarnog

tržišta koju je učinio investicijski bankar, deonice imaju veću likvidnost za investitore. Ta dodata

likvidnost pojačava šanse za uspeh izvorne ponude.

1.2.

Ponuda pod najboljim uslovima

Umesto potpisivanja emisije hartije od vrednosti, investicijski bankari mogu prodati

emisiju na osnovi

ponude pod najboljim uslovima.

Prema tom aražmanu investicijski se

bankari slažu da će prodati samo onoliko hartija od vrednosti koliko mogu po nekoj određenoj

ceni. Nisu odgovorni za neprodate hartije od vrednosti. Drugim rečima, oni ne snose rizik.

Investicijski bankari nevoljno potpisuju emisiju hartija od vrednosti malih, netehnoloških

kompanija. Za te je kompanije, jedini mogući način prodaje hartija od vrednosti javnosti

ponudom pod najboljim uslovima.

-

Ponuda pod najboljim uslovima –

Ponuda hartija od vrednosti za koju se bankari slažu

da će koristiti samo svoju najbolju volju kako bi prodali emisije bankarove hartije od

vrednosti. Investicijski se bankari ne obavezuju kupiti bilo koje neprodane hartije od

vrednosti.

Korporativne finansije Tema: TRŽIŠTE KAPITALA

5

1.3.

Emisija s polise

Osnovna je razlika javne emisije da postupak registracije kod Securities and Exc-hange

Commision (SEC) obično traje nekoliko nedelja. (Sam je postupak opisan kasnije u poglavlju).

Često prođu dva i više meseci od vremena kad kompanija odluči o finansiranju, do vremena kad

se ostvari ponuda hartije od vrednosti. Zbog tog vremenskog razmaka, kao i zbog fiksnih

troškova vezanih uz registraciju, postoji podsticaj za veliku, umesto manju, javnu ponudu.

Velike, visokokvalitetne, dobro poznate korporacije, kao i kvalifikovane srednje

kompanije mogu preskočiti deo registracijskog postupka postavljajući samo kratki registracijski

formular pod SEC Rule 415. To pravilo, koje je podstaknuto 1982.,dopušta nešto što je poznato

kao

emisija s polise

koja dopušta kompaniji da registruje određenu količinu hartija od

vrednosti, ,,stavi ih na polisu,,a zatim ih prodaje po želji u sledeće dve godine. Malo je dodatne

papirologije potrebno kad se hartije od vrednosti prodaju ,,s polise,,. Koristeći emisiju s polise

kompanija može ići na tržište s novim emisijama u nekoliko dana, a ne nedelja ili meseci. Zbog

toga, kompanija ima fleksibilnost tempirati emisije uslovima tržišta, a posebne emisije ne moraju

biti velike.

-

Emisija sa polise –

Postupak kojim kompanija može registrovati hartije od vrednosti

koje planira prodati tokom sledeće dve godine; zove se i SEC Pravilo 415. Te se hartije

od vrednosti mogu potom prodati u komadićima kad god to kompanija želi.

Troškovi izdavanja i ostale prednosti.

Kompanija sa hartijama od vrednosti ,,na polisi,,

može zahtevati da se kompanije investicijskog bankarstva takmiče za njen posao preuzimanja

prodaje hartija od vrednosti. Očito, kompanija će odabrati jeftinog ponuđača ili jednostavno

odbiti prodaju ako se ponude pokažu neprihvatljivima. Stoga velike korporacije mogu nametnuti

konkurenciju investivijskim bankarima i proizašlo nadmetanje vodi manjoj potpisničkoj razlici.

osim toga, ukupni su fiksni troškovi (pravni i administrativni) sledećih emisija javnih dugovanja

manji kad se jednom izvše emisije s polise umesto niza tradicionalnih registracija. Dakle, ne

začuđuje što su se velikre korporacije okrenule prema emisiji sa polise. Za manje poznate

korporacije, koje moraju pristupiti tradicionalnom preuzimanju prodaje hartija od vrednosti,

široka bi primena emisije s polise mogla biti nedostatak. Dok ima manje tradicionalnih

potpisnika nego pre, razlikuje se za ta preuzimanja prodaje hartije od vrednosti nisu povećavale.

U velikoj meri, investicijski su bankari absorbirali nižu profitabilnost vezanu s emisije s polise u

smanjenoj sveukupnoj profitabilnosti preuzimanja prodaje hartije od vrednosti. Nego, i skup je

„besplatnih“ saveta kompaniji manji nego pre. Kada su ukupni profiti preuzimanja prodaje

hartije od vrednosti bili veliki, investicijski su se bankari nadmetali raznim besplatnim usluguma

savetovanjima u vezi tržišnih uslova, vremenskog usklađivanja tržišta, i finansiske strategije.

Kako je unosni posao preuzimanja prodaje hartija od vrednosti trpeo, kompanije investicijskog

bankarstva srezale su besplatne usluge koje su nudile. Sve u svemu, emisija sa polise imala je

Korporativne finansije Tema: TRŽIŠTE KAPITALA

7

2.1.

Pravo preče kupovine

Pod pravom preče kupovine postojeći obični deoničari imaju pravo održavati

proporcionalno vlasništvo u korporaciji; ako korporacija izda obične deonice, deoničarima se

mora omugućiti pravo upisa novih deonica tako da mogu održati svoj interes u kompaniji.

Predpostavimo da posedujete 100 udela deonica neke kompanije koja se odluči na ponudu novih

deonica što bi povećala izdate deonice za 10 posto. Ako imate pravo pravo preče kupovine, mora

vam se pružiti mogućnost kupovine 10 dodatnih udela, tako da možete zadržati svoj

proporcionalni udeo suvlasništva u kompaniji. Razne države imaju različite zakone vezane za

pravo preče kupovine. Na primer, neke države kažu da deoničar ima pravo preče kupovine ako

ga ugovor o osnivanju korporacije ne sprečavaju, dok druge države sprečavaju postojanje prava

preče kupovine osim ako izričito nije određeno ugovorom o osnivanju korporacije.

-

Pravo preče kupovine

– Privilegija deoničara da održavaju svoje proporcionalno

vlasništvo nad kompanijom kupovinom proporcionalnog udela bilo koje nove emisije

obične deonice, ili hartija od vrednosti koja se može promeniti u običnu deonicu.

2.2.

Uslovi ponude

Kad kompanija nudi svoje deonice na prodaju priviligovanim upisom (bilo jer “mora”

pod pravom preče kupovine, bilo jer to “želi”), šalje poštom svojim deoničarima jedno pravo za

svaku običnu deonicu koju oni drže. Kod ponude običnih deonica, ta prava daju deoničarima

opciju kupovine dodatnih udela zavisno o uslovima ponude. Uslovi određuju broj prava

potrebnih za upis potrebne deonice, upisnu (kupovnu) cenu svake deonice, te datum isteka roka

ponude.

Vlasnik prava ima tri izbora: 1) iskoristiti prava i upisati dodatne deonice, 2)prodati

prava, jer su prenosiva, 3)ne činiti ništa i pustiti da prava isteknu. Razumni bi razmatrali

poslednju opciju samo ako je vrednost prava zanemarena ili ako deoničar poseduje samo

nekoliko udela. Uglavnom, razdoblje je upisa tri nedelje ili manje. Deoničar koji bi želeo kupiti

dodatni udeo, ali nema potrebni broj prava može kupiti dodatna prava na otvorenom tržištu. Ako

sada imate 85 udela u kompaniji, a broj prava potrebnih za kupovinu jedne dodatne deonice jeste

10, vaših bih vam 85 prava omogućilo da kupite samo 8 punih deonica. Ako biste hteli kupiti

devetu deonicu, mogli bi ste to učiniti kupovinom dodatnih 5 prava.

Prava se razdeljuju na sličan način kao i gotovinske dividende. Nadzorni odbor odredi

datum evidentiranja, a četiri poslovna dana pre toga je

datum isteka prava.

Ulagač koji kupi

deonice kompanije pre datuma isteka prava dobija pravo upisa dodatnih deonica. Kaže se zato da

je deonica prodana ‘’uz prava’’ pre datuma isteka prava. Na sam dan ili nakon datuma isteka

prava, kaže se da se trguje deonicom ‘’bez prava’’. To jest, deonicom se trguje bez pridruženih

prava.

-

Pravo –

Kratkoročna oipcija za kupovinu određenog broja hartija od vrednosti od

korporacije koja ih je izdala; poznato i kao

pravo upsa

.