Računovodstveni obuhvat trgovinske robe

Roba je predmet kupoprodaje. Računovodstveno pomatrano, pod robom se

podrazumevaju oni proizvodi, koji najpre bivaju kupljeni, a zatim preprodani od strane

trgovinskih preduzeća. Suština trgovine se svodi na maksimiziranje obima prodaje, uz ostvarenje

što veće razlike u ceni (razlike između prodajne i nabavne cene robe). Zbog specifične prirode

trgovinskih preduzeća, računovodstveni obuhvat njihovog poslovanja delimično je drugačiji od

računovodstva proizvodnih preduzeća. Najčešće korišćeni računi u trgovinskim preduzećima su

Dobavljači, Roba, Nabavna vrednost prodate robe, Kupci i Prihodi od prodaje robe.

Trgovina je stara koliko i ljudsko društvo. Naziv trgovina dobila je od reči

trg

(ital.

piaza)

u značenju mesto gde se ljudi okupljaju i razmenjuju svoje proizvode. U zemljama

zapadne Evrope, do dan-danas je očuvan lep običaj održavanja jutarnjih zelenih pijaca na

gradskim trgovima ispred katedrala.

Kupovinom i prodajom robe bave se trgovinska preduzeća. Cilj poslovanja ovih

preduzeća je da kupe robu po jednoj, nižoj ceni i da je prodaju po drugoj, višoj ceni. Ostvarena

razlika između prodajne i nabavne cene, predstavlja dobitak (profit).

Zbog specifičnosti poslovanja trgovinskih preduzeća (nabavka i prodaja velikog broja

različitih roba), trgovinsko računovodstvo se delimično razlikuje od računovodstva proizvodnih i

uslužnih preduzeća. S obzirom na činjenicu daje najveći broj poslovnih promena u trgovinskim

preduzećima vezan za nabavku i prodaju robe, primarni zadatak računovodstva je da prati

kretanje vrednosti u okviru ovih prometnih faza, kao i da pruži podatke o rezultatu poslovanja.

Najčešće korišćeni računi stanja

u trgovinskom računovodstvu su

Roba

(Roba na

zalihama, odnosno u prodavnici), zatim

Dobavljači

(Obaveze prema dobavljačima) i

Kupci

(Potraživanja od kupaca).

Postupak obračuna rezultata

poslovanja trgovinskih fir

mi u načelu je isti kao i kod

proizvodnih preduzeća: oduzimanjem rashoda od ostvarenih prihoda iznalaze se dobitak ili

gubitak. Međutim, prodaja trgovinske robe uvodi novi veliki trošak poslovanja - trošak nabavke

robe koju trgovinsko preduzeće prodaje svojim kupcima. Taj trošak se naziva

Nabavna

vrednost prodate robe

(Cost of good sold).

Visina nabavne vrednosti prodate robe obračunava

se po ceni koštanja (tj. vrednosti po kojoj je roba nabavljena) i u okviru internog stava prodaje

robe knjiži kao

rashod.

Nasuprot Nabavnoj vrednosti prodate robe, u okviru eksternog stava

prodaje, knjiži se račun

prihoda

pod nazivom

Prihodi od prodaje robe.

Vrednost prihoda od

prodaje robe obračunava se po prodajnoj ceni, koja je po pravilu viša od cene koštanja,

omogućujući tako trgovinskoj firmi ostvarenje dobitka.

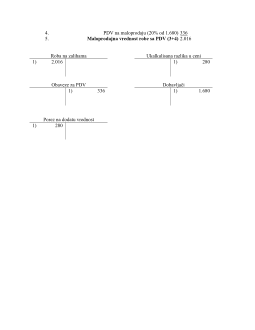

Kalkulacija cena i vrednosti trgovinske robe

Cene koje se javljaju u trgovinskom (robnom) prometu su sledeće:

Fakturna cena

- ona koja je naznačena u fakturi dobavljača;

Nabavna cena

- zbir fakturne cene i zavisnih troškova nabavke;

Prodajna cena

- cena po kojoj se roba prodaje kupcima

Fakturnu cenu robe određuju dobavljači. Množenjem fakturne cene sa isporučenom

količinom robe, dobija se

fakturna vrednost robe,

koja se uvećava za procenat obračunatog

PDV (poreza na dodatu vrednost)

Nabavna vrednost robe

se dobija dodavanjem iznosa zavisnih troškova nabavke robe

(osiguranja, carine, utovara, prevoza, istovara, dopreme do skladišta, instalisanja i si.) na

fakturnu vrednost bez PDV-a. Zavisni troškovi nabavke (ZTN) robe se tretiraju kao troškovi

proizvodnje i zato ulaze u sastav nabavne vrednosti robe. Za razliku od navedenih ZTN, troškovi

poput održavanja i čuvanja robe, zatim pakovanja, sortiranja, kala, rastura, kvara i loma, kao i

transporta u internom kretanju robe, tretiraju se kao troškovi poslovanja i pokrivaju se iz

ukupnog prihoda trgovinskog preduzeća.

Konačno,

prodajnu vrednost robe

čini uvećana nabavna vrednost i to najpre za određen

procenat razlike u ceni, a zatim i za obračunat PDV. Zavisno od vrste trgovinskog preduzeća,

prodajna vrednost robe može biti veleprodajna ili maloprodajna. Kod oba oblika, najpre se na

prethodnu nabavnu vrednost (bez PDV-a) obračunava razlika u ceni (marža ili rabat), a zatim se

tako dobijen iznos uvećava za procenat poreza na

dodatu vrednost. Prodajnu cenu robe može

odrediti samo trgovinsko preduzeće. Tada kažemo da je cena slobodno formirana. Međutim,

postoje slučajevi kada visine prodajnih cena određenih roba određuju državni organi. Takođe

postoje trgovinske robe sa jedinstvenom prodajnom cenom. U tim slučajevima javljaju se

diferencirani oblici i visine iznosa razlike u ceni.

Oblici razlike u ceni

Razlika u ceni između nabavne i prodajne cene robe može biti ukalkulisana i ostvarena.

Ukalkulisana (obračunata) razlika u ceni jeste samo potencijalni prihod trgovinskih preduzeća.

To je razlika između utrošenih novčanih sredstava pri nabavci robe i očekivanih prihoda od njene

prodaje. Dakle, tek prodajom ili realizacijom robe, ukalkulisana razlika u ceni se pretvara u

prihod, tj. u ostvarenu razliku u ceni.

Razlika u ceni se javlja u dva osnovna oblika:

(1) slobodno određena od strane trgovinskog preduzeća ili

(2) limitirana od strane državnih organa (marža) ili proizvođača (rabat).

Slobodno određena razlika u ceni

je

najčešći oblik razlike u ceni i javlja se kod onih

roba za koje važi režim slobodnog formiranja cena. Visinu slobodno određene razlike u ceni

određuju trgovinska preduzeća u zavisnosti od visine sopstvenih troškova i odnosa ponude i

tražnje na tržištu.

Marža

je oblik razlike u ceni koja se javlja najčešće kod roba široke potrošnje (npr. hleb

ili gorivo za automobile). Procenat marže određuju

državni organi

sa ciljem očuvanja standarda

života stanovništva. Odgovarajuća visina trgovinske marže omogućuje pokriće svih troškova

poslovanja i ostvarenje zarade za trgovinske firme. Ona je na taj način prihvatljiva i za

proizvođača i za trgovca i za potrošača. Trgovinska marža bi se obračunavala putem sledeće

formule:

nabavna vrednost х procenat marže

Marža = ------------------------------------------

100

Dakle, marža je

dodatni

element kalkulacije vrednosti robe, jer se

dodaje na nabavnu

vrednost.