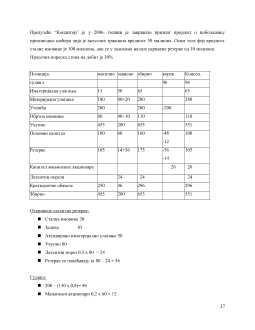

КОНСОЛИДОВАНИ ОБРАЧУН

Матично предузеће својим одлукама може утицати на приносни и финансијски положај

зависног предузећа, јер ни једна одлука не може бити донијета без сагласности матичног

предузећа.

Мјере којима матично предузеће утиче на приносни и финансијски положај зависних

предузећа су:

1. одређивање цијена интерних испорука, тзв. трансферних цијена (нпр. ако матично

предузеће тражи да му се плате веће цијене од тржишних, доћи ће до пребацивања

профита од зависног ка матичном предузећу)

2. кредитирањем зависног предузећа (нпр. може давати бескаматне кредите, затим

тежити побољшању финансијсог положаја зависног предузећа, тако што ће му матично

предузеће одобрити кредит коојим ће отплатити раније узете кредите);

3. Пребацивање незавршених резултата истраживања из једног у друго предузеће групе

да би се из разлога опорезивања будућим трошковима истраживања терeтио резултат

другог предузећа.

Из свега овога можемо закључити да појединачни биланси економски несамосталних

предузећа нису поуздани с обзиром да их матично предузеће може обликовати својим

мјерама. Па је то један од ризика за кориснике финансијских извјештаја појединих предузећа.

Други ризик је чињеница да кроз расподјелу резулата може доћи до појаве добитака који нису

тржишно верификовани (нешто што је купљено од зависног предузећа, а није прерађено нити

тржишно верификовано, нпр. однос рафинерије Брод и модрича).

Кроз давање гаранције матично предузеће може да утиче на поправљање капиталне структуре

(одобрени кредут зависном предузећу на основу гаранције матичног предузечћа, што може

бити још један од ризика јер се даје искривљена слика о зависном предузећу као неком ко

потенцијалано може да добије кредит, што не мора да буде и тачно).

Обвезници за састављање консолидованог обрачуна су Групе предузећа (холдинг или

концерн).

Код групе предузећа не губе своју правну самосталност, већ економску, значи то су предузећа

која чине економску цјелину. Код фузије предузећа једно се предузеће или више њих

придружују и губе своју правну самосталност и економску самосталност.

Проблем је правна самосталност, економска несамосталност предузећа групе.

Основна разлика између групе предузећа и:

1

- фузије

- заједничких предузећа

- придружених предузећа (купљена је његова имовине више од 20%, а мање од 50%)

Групе предузећа могу бити са односима равноправности између чланова групе и са односима

надређености и подређености.

Групе са односима равноправности

Више правно самосталних предузећа повезаних заједничким интересима

Управа групе – изабрана од стране предузећа чланица групе

Висок степен економске самосталности

Одуство контроле

Основа настанка групе – међусобни споразум

Групе са односима надређености и подређености

Економска целина коју чине матично предузеће и њему подређена предузећа

Основ настака:

- повезивање путем капитала

- законска основа

- уговор о подређивању

Матично предузеће има контролу над зависним предузећима (контрола подразумјева

способност прописивања пословне и финансијске политике). Матична фирма формира

чланове управног и надзорног одбора (код нас по новом Закону о привредним друштвима

надзорни одбор не постоји).

Обавезу састављања консолидованог обрачуна према МРС 27 имају групе предузећа у којима

постоје односи надређености и подређености.

На тај начин постоји могућност матичног предузећа да својим одлукама утиче на финансијски

и приносни положај зависних предузећа.

Значи, пребацивањем расхода са једног на друго предузеће јесте у циљу приказивања мањег

добитка, како би мање био плаћен порез на добит. Финансијски извјештаји предузећа која

нису матична не пружа њихово право финансијско стање. Јер приходи су

или повећање

имовине или смањење обавеза

(актива=капитал+обавезе, пасива=актива-обавезе), а расходи

смањују нето имовину или повећавају обавезе

.

Други ризик битан код читања консолидованог биланса је задуженост.

2

►

белешке уз финансијске извештаје

Промјена терминологије у МРС 1 – БС-Извјештај о финансијском положају

БУ-Извјештај о укупном резултату.

МРС 1 налаже да се у оквиру БУ или посебним извјештајем захтјева да буду презентовани

само они приходи и расходи који утичу на капитал – допуни БУ или неки нови извјештај

осталим или другим приходима и расходима.

Задаци консолидованог обрачуна

се мало разликују од задатака обрачуна појединачног

предузећа. Обрачуни појединачних предузећа служе за информисање, полагање рачуна

власницима, основа је за расподјелу добити, основа за опорезивање добитка итд.

Међутим задаци консолидованог биланса су:

1. Информисање управе и екстерних корисника (инвеститора као потенцијалних, тако и

будућих, кредитори, запослени, држава) како матичног тако и зависних предузећа.

Консолидовани биланс никад не замјењује биланс појединачних предузећа. Та два

биланса се паралелно користе и међусобно допуњују.

2. Консолидовани биланси су основа за опорезивање. Појединачна предузећа су обавезна

плаћати порезе. Група није правно лице и акције групе као цјелине не постоје. Неке

земље допуштају да група буде основа за опорезивање, а не појединачна предузећа,

како би се избјегло опорезивање тржишно неверификованих резултата. Ако је учешће

матичног предузећа 70 или 80%, мисли се да је учешће манинских акционара

занемариво, па се група може третирати као правно лице. Други начин је да се остваи

слобода избора групе да ли ће основа за опорезивање бити резултат групе као цјелине

или резултати појединачних предузећа, али тада се обавезује да ту одлуку не мијења

најмање пет година.

3. Сљедећи задатак је расподјела. О расподјели дивиденде не одлучује матично предузеће

и то је ствар сваког појединачног предузећа. Међутим, не треба занемарити чињеницу

да матично предузеће неће дозволити расподјелу уколико не постоји добитак са

становишта групе као цјелине, без обзира ако он постоји на нивоу појединачних

предузећа. Значи, исплаћиваће се онолико колики је добитак групе као цјелине, а ту

одлуку обликује матично предузеће.

4. Сљедећи задатак је основа за управљање. Познато је да се извјештаји појединачних

предузећа раде до 28.2, а консолидовани биланс 5-6 мјесеци послије тога (у Србији до

30.9). То тада не значи ништа. Међутим, напредак технологије, развој софтвера,

4

омугућава да се консолидовани биланси раде брже и по неколико пута годишње. Ти

консолидовани биланси се користе за доношење управљачких одлука.

Корисници информација садржаних у консолидованом обрачуну су

:

а) инвеститори - постојећи и потенцијални матичног и предузећа групе- зависног (накад су

значајно мјесто заузимали повјериоци, а сад инвеститори због прибављања капитала).

б) повјериоци, тј кредитори постојећи потенцијални, матичног и зависних предузећа;

в) држава и њене агенције – велики број радника;

г) берзе јер је акције матичниг и зависних предузећа котира на берзи;

д) запослени и остала јавност.

Информације које очекују из консолидованог обрачуна су:

-

имовинском положају (стање БС, тј. стање имовине – основе и обртне,

учешће

појединих облика активе у укупној активи),

-

финансијском положају представља рашчлањавање позиција пасиве, на сопствени и

позајмљени капитал, а позајмљени капитал према рочности и то полазећи од

преосталог рока доспећа

-

(није само анализа пасиве већ и чиме се финансијс актива, каква је ликвидност,

сигурност солвентност)

-

приносном положају (висина резултата, прихода и расхода, стопа приноса на

сопстевени капитал, стопа приноса на позајмљени капитал, принос по акцији) или о

-

финансијском положају, финансијским перфомансама и готовинским токовима

Пред консолидовани обрачун не треба у погледу анализе постављати више захтеве од оних

који се постављају пред обрачун појединачног предузећа.

Презентовањем консолидованог обрачуна корисницима треба омогућити да докуче да ли се у

дужем временском периоду може очекивати погоршање ликвидности или пад приносне снаге

групе, а тиме и оних предузећа у којима они поседују акције или су им она дужници.

У датом тренутку задовољавајући финансијски, приносни и имовински положај групе може

бити угрожен губицима који у будућности могу настати како код матичног предузећа тако и

код већих зависних предузећа.

Расподјела

– консолидовани биланс је de facto основ за расподјелу, али није de jure (правно).

Матично предузеће има моћ контроле.

Правна самосталност предузећа чланица групе

подразумјева да се

захтеви за расподелу добити могу се упутити само управама

појединачних предузећа која групу чине, али не и групи као целини.

5

годину дана не морају имати исти круг консолидовања као екстерни, а и мјере политике

финансијског извјешавања се на њих не примјењују.

Постоје и тзв. извјештаји по сегментима, било пословно, било географски.

Основу за састављање консолидованих БС и БУ чине БС и БУ појединачних предузећа

(извјештај о новчаним токовима и извјештај о промјенама на капиталу, се не добијају из

појединачних извјештаја). Претпоставке које морају бити испуњене да би појединачни

биланси били основа за консолидоване су упоредивост појединачних биланса у формалном и

материјалном смислу (исти оквири, исти контни планови, исти начин обухватања

трансакција, исти налози за књижење итд.

Да би БС и БУ били основ за састављање консолидованог биланса морају бити:

-

формално упоредини

-

материјално упоредиви.

Формална упоредивост подразумјева:

1. да су састављени на истим шемама – у неким земљама шеме прописује министарство

финансија. Проблем може створити правна форма што узрокује различитом садржају

пасиве (неко предузеће је ад, неко доо, па постоји проблем билансирања сопственог

капитала), затим разлика у дјелатности доводи до различитог садржаја активе (нпр.

билансирање залиха, различитост средстава и проблем груписања залиха јер негдје су

то сировине, негдје полупроизводи, негдје готови производи), различити основи

настанка пословних прихода и расхода. Правна форма утиче и на позајмљени капитал

(код ад може бити дугорочни кредит, код инокосних тешко).

2. јединствен контни оквир – ради упоредивости на исти начин исказивање интрених

трансакција које постоје између предузећа. Треба постојати и суштинска и формална

веза рачуна који представљају позиције БС и БУ.

3. трансакције на исти начин, јединствени налози за књижење. Начин како ће неке

трансакције бити евидентиране, који рачун дугује, а који потражује, јединственост

налога за књижење итд.

Материјална упоредивост подразумјева:

1.

јединственост билансног рока

– од 01.01-31.05. или 01.01-31.12. Код нас је одређено

да је дан билансирања 31.12. Међутим, некад због дјелатности пословања дан

билансирања буде и 31.05. у неким земљамасе дозвољава одступање због економских

разлога (нпр. сезонско пословање). Одступање у билансном року ако је мањи од 3

мјесеца, не понавља се, једино ако су се десиле значајне промјене у том периоду. Дан

7