UVOD

Da bi mogla da obavlja svoje funkcije, država mora da prikupi određen

iznos materijalnih i novčanih sredstava. Od kada postoji država, postoji i

potreba da se ona finansira. Svaka savremena država u svom sistemu ima

fiskalni sistem kojim prikuplja sredstva u obliku poreza.

Porez, kao oblik finansiranja javnih potreba, pojavljivao se još u

srednjem vijeku, ali njegova uloga je rasla, tako da on danas ima značajnu

ulogu, mnogo značajniju nego što je imao prije. Država u najkraćem mogućem

roku može da dođe do potrebnih sredstava prikupljanjem poreza.

Poreski sistem savremene države je centralni stub finansijskog sistema,

bez čijeg efikasnog funkcionisanja se ne može zamisliti ni efikasnost

makroekonomske politike (politika razvoja, politika stabilizacije, poreska

politika, politika investicija i budžetska politika). On je odraz ekonomskih i

političkih odnosa unutar jedne zemlje. Porez kao dio javnog prihoda ima

fiskalnu, ekonomsku i socijalnu ulogu u svakom privrednom sistemu jedne

zemlje. Porezi predstavljaju najznačajniji instrument prikupljanja prihoda u

nacionalnoj ekonomiji. Naplatom poreza smanjuje se ekonomska snaga

privrednih subjekata i fizičkih lica, smanjuje se učešće u procesu razmjene, što

se ciklično odražava i na sam proces reprodukcionih tokova u jednoj privredi.

Primjenom adekvatne poreske politike, moguće je suzbiti inflaciju i podsticajno

djelovati na rast i razvoj privrednih aktivnosti. U široj literaturi postoji

shvatanje da bi strukturu poreskog sistema trebalo podrediti ciljevima poreske

politike, koji se odnose na:

1

pokriće državnih rashoda (fiskalni cilj na duži rok),

konjukturne procese u privredi (prilagoditi postojećoj konjukturnoj

situaciji).

U ovom radu, objašnjen je značaj koji ima poreski sistem za jednu

zemlju. Porezi predstavljaju neophodna sredstva, potrebna državi da bi

funkcionisala i uspela da dostigne postavljene ciljeve. Porezi su najvažniji izvor

budžeta i bez njih država ne bi mogla da funkcioniše i finansira javna dobra i

zajedničke potrebe, kao što su odbrana, zaštita svojine i prava građana, javni

red i mir, obrazovanje, zdravstvo, infrastruktura i slično.

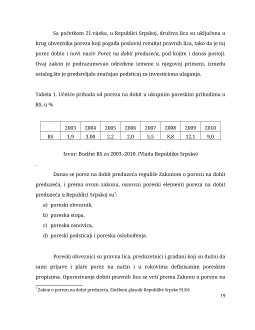

U Bosni i Hercegovini, odnosno Republici Srpskoj, poreske prihode čine

sredstva prikupljena na ime poreza na dohodak, poreza na dobit preduzeća,

poreza na imovinu, te indirektnih poreza Ovaj rad objašnjava strukturu poreza

na dobit preduzeća uz osvrt na Republiku Srpsku. Pomenuto je vrijeme kada je

nastao i kako se razvijao da bi dostigao oblik koji sada ima. Porez na dobit u

Republici Srpskoj regulisan je Zakonom o porezu na dobit preduzeća, pa je

dosta podataka preuzeto iz navedenog zakona.

Osnovni elementi ovog poreza objašnjeni su po glavama: poreski

obveznik, poreska osnovica, poreska stopa i poreski podsticaji. Poreski

obveznik je preduzeće, zadruga, odnosno drugo pravno lice, bez obzira kako je

koncipirano, koje ostvaruje prihode prodajom proizvoda ili vršenjem usluga

uz naknadu. Poreska osnovica predstavlja kvantitativno određen iznos

predmeta oporezivanja za svaki poreski oblik. Poreska stopa predstavlja iznos

poreza u odnosu na poresku osnovicu. Poreski podsticaji prestavljaju ustupak

koje država čini obveznicima, a koji se manifestuje kroz umanjene poreske

osnovice, umanjenje obračunatog poreza ili njihovo odlaganje.

2

1. POREZI

1.1. Pojam i karakteristike poreza

Porez predstavlja instrument javnih prihoda kojim država (uključujući i

niže političko-teritorijalne zajednice) od subjekata pod svojom poreskom vlašću

prinudno uzima novčana sredstva, bez neposredne protivusluge, u svrhu

pokrivanja svojih finansijskih potreba i postizanja ekonomskih, socijalnih i

drugih ciljeva.

Da bi ostvarila svoje funkcije i zadatke, državi su neophodna

odgovarajuća materijalna sredstva. Potrebna sredstva država pribavlja na

različite načine, crpeći ih iz različitih izvora. Najvažniji i najizdašniji izvor koji

koristi svaka savremena država da bi prikupila neophodna materijalna

sredstva jesu porezi.

Porez je nedobrovoljno plaćanje državi koje nije praćeno protivuslugom

koju bi od nje primio platilac poreza. To je instrument javnih prihoda kojim

država (uključujući niže oblike političko-teritorijalne zajednice) od subjekata,

pod njenom poreskom vlašću prinudno uzima novčana sredstva, a sa ciljem da

4

pokrije svoje finansijske potrebe i postigne druge, prvenstveno ekonomske i

socijalne ciljeve

1

.

Osnovna svrha ubiranja poreza je finansiranje budžeta i propisanih

nadležnosti države i njenih jedinica. Porezi su najvažniji izvor budžeta i bez

njih država ne bi mogla da funkcioniše i finansira javna dobra i zajedničke

potrebe, kao što su odbrana, zaštita svojine i prava građana, javni red i mir,

obrazovanje, zdravstvo, infrastruktura i slično.

Pored ovog glavnog cilja, drugi ciljevi oporezivanja su:

a) redustribucija dohotka ili imovine, gdje se neki građani opterećuju

porezom više, a drugi manje,

b) destimulisanje neželjenog ponašanja,i

c) ugradnja stabilizatora ukupnog dohotka zemlje kroz progresivno

oporezivanje.

Ključne karakteristike poreza su:

a) prisilnost,

b) derivativnost,

c) odsustvo neposredne protivnaknade,

d) finansiranje javnih rashoda,

e) novčano davanje

f) teritorijalni princip i dr.

1

Popović D, Ilić-Popov G.: “Ekonomija oporezivanja i poresko pravo”, Pravni fakultet, Beograd,

1995

5

1.2. Klasifikacija poreza

U literarturi srećemo više različitih podjela poreza, ovdje ćemo navesti

onu koja je po našem mišljenju najsveobuhvatnija.

1.

Neposredni i posredni

– Neposredni porezi su oni koji terete privrednu

sposobnost obveznika pogađajući neposredno njihovo bogatstvo ili

prihode. Posredni se naplaćuju u vezi sa radnjama proizvodnje,

potrošnje ili razmene dobara.

2.

Objektni (realni)

i

subjektni (personalni)

porezi – Objektni porezi su oni

koji pogađaju prihode, odnosno imovinu prema njihovim stvarnim

elementima, ne vodeći računa o ličnosti poreskog obveznika, niti o

njegovoj ukupnoj ekonomskoj snazi. Subjektni porezi vezani su za

određenu ličnost koja ostvaruje prihod (dohodak), odnosno kojoj pripada

imovina. Visina poreske obaveze zavisiće od ličnih i porodičnih prilika

obveznika i od njegove ukupne ekonomske snage.

3.

Analitički i sintetički

porezi – Analitički porezi su oni koji pogađaju samo

jedan elemenat poreskog događaja (npr. samo jedan objekat obveznikove

imovine, samo jednu vrstu obveznikovih prihoda). Sintetički porezi su

oni koji obuhvataju cjelinu neke poreske situacije (npr. ukupnu imovinu

obveznika, njegov cjelokupan dohodak).

4.

Opšti i namjenski

porezi – Prihodi svih opštih (nedestiniranih) poreza u

budžetu države čine jedinstvenu masu iz koje se finansiraju javni

rashodi. Kod namjenskih (destiniranih) poreza, zastupljen je princip

afektacije: prihodi određenog poreza vezani su za određenu namijenu,

7