1

Увод

Ликвидност је главни показатељ пословне снаге и способности банке, па је зато

свака банка дужна да води рачуна о сопственој ликвидности. Позиција ликвидности

банке проистиче пре свега из њене билансне структуре. У активи биланса банке наилазе

на инструменте са различитим степеном ликвидности. На једном крају скале налазе се

најликвидније позиције (нпр. новац на рачуну код централне банке), а на другом

најнеликвидније позиције (зграда са опремом итд.). У пасиви биланса банке, неке

обавезе банке су ликвидне, што значи да поверици могу у сваком моменту или у

кратким роковима да траже новац у вези са депозитима или кредитима. Проблем

одржавања перфектне ликвидности банке у тржишној економији отежава чињеницу да

су банке такве финансијске институције које у процесима конврзије депозита у кретите

врше рочну трансформацију. Рочна трансвормација средстава код банака повезана је са

функционалним карактеристикама пословања банкарских институција. У пракси је

скоро немогуће да банка има потпуну равнотежу између депозита и кредита у рочној

димензији. Међутим, рочни дисбаланси између извора и пласмана средстава морају да

буду под банкарског менаџмента, како би се оперативно обезбедила ликвидност

банкарске институције.

Значај ликвидности за банкарско пословање проистиче из чињенице да банка може

престати са радом у случају неликвидности, а ако послује са губитком то не мора увек

да буде случај. Разлог томе је што се губитак у пословању може покрити средствима

фондова банке или санацоним поступком, а у случају да се не обезбеде додатна

средства, након искоришћења примарних и секундарних резерви и ликвидности, банка

ће престати са радом у прописаном року. Могућност престанка рада банке услед

неликвидности представља један од основних ризика у банкарском пословању. Стога је

битан фактор ликвидности банке – спремност банке да у сваком тренутку одговори

доспелим обавезама, било да се ради о захтеву депонената за повлачењем својих

депозита, захтеву комитената за повлачењем средства из одобреног кредита, или о

извршавању обавеза по основу отплате преткодно узетих кредита.

МАРИЈА

Транспортно осигурање, које је и прво осигурање које се помиње у

историји, спада међу најсложеније, а уједно је једна од најважнијих грана делатности из

области осигурања. За време транспорта, имовина (превозно средство и роба) је у

непрекидној опасности, изложена је разним врстама ризика од природних сила,

техничких недостатака или мана, па до људских грешака које су продукт незнања,

немарности, нехата и сл. Транспортно осигурање је област осигурања коју чине

осигурање превозних средстава, осигурање робе у превозу, осигурање од одговорности

2

возара и осигурање других интереса који се појављују у транспорту. Као и све врсте

имовинског осигурања, транспортна осигурања имају обештећујући карактер, са свим

што из тога произилази.

Транспортно осигурање је прва врста осигурања која се помиње још пре наше

ере. Најстарији, примитивни облици транспортног осигурања и сношења ризика на

рекама потичу из Кине још 3000 година пре нове ере, односно Вавилона пре више од

2000 година пре нове ере. Да би лакше савладали тешкоће транспорта робе реком

Јангце, кинески трговци су се удруживали и договорили да робу распоређују по свим

чамцима, тако да ни један трговац у свом чамцу није имао сву робу, него само један део.

У Старом Риму се уместо ризика или заједничког сношења ризика јавља преношење

ризика. Ово је регулисано уговором о Поморском зајму. Бродар је узимао зајам за брод

и опремање брода, укључујући и набавку робе, уговарајући да ће, уколико подухват

успе, вратити зајам са високом каматом, а ако брод на путовању пропадне нема обавезу

да плати зајам. Први уговори јављају се почетком XIV века у Италији. Поједини

трговци су почели да уз накнаду од бродовласника или власника робе преузимају у

осигурање део вредности брода или робе, а пошто је осигурање била њихова

професионална делатност, прихватали су у осигурање већи број делова бродова и роба и

на тај начин код себе делимично изједначавали ризик. Са развојем трговине на копну и

мору, развијало се и транспортно осигурање.

1

У првом делу овог рада обрадићемо сам појам транспортног осигурања, као и

његове врсте. У другом делу објаснићу појам транспортног ризика, јер су сви учесници

у транспорту изложени могућности настанка одређених ризика, такође ће бити речи и о

уговорима у осигурању. У трећем делу обрађено је осигурање робе у транспорту, као и

у појединим видовима транспорта и осигурање робе у копненом, ваздушном и

поморском транспорту. Указаћу на то који је облик транспорта најјефтинији, који

најефикаснији, а који је најпоузданији.

1. Појам осигурања

Осигурање је економска категорија, економска институција, привредна

делатност која служи задовољењу неке економске потребе. Основна функција

осигурања, јесте пружање економске заштите од ризика који угрожавају имовину и

лица, а огледа се кроз накнаду штета и исплату осигураних износа под условом да је

осигурани ризик настао у току транспорта. Такође, осигурање је правна категорија,

правна институтција, јер односи који настају на основу уговора или закона у коме једна

страна, осигуратељ, преузима обавезу да другој страни, осигуранику или трећем лицу у

чију корист се осигурање заснива (кориснику) надокнади штету код имовинског

1

Ивошевић, Б., Уџбеник транспортног осигурања, Тиват, 2010., стр. 32.

4

опасности с циљем да заједнички поднесе штету за коју се унапред зна да ће, према

теорији вероватноће, задесити само неке од њих. Основа осигурања лежи у начелу

узајамности. Сви код којих може доћи до излагања опасности долазе до убеђења да је

нужно удруживање са осталима ради заједничког подношења штете. У томе се изражава

карактер узајамности, карактер солидарности у осигурању. Преко осигурања се

изједначавају ризици на прихватљивом, лако подношљивом нивоу. Техничку суштину

осигурања представља атомизирање ризика, тј њихово развијање на мноштво

осигураника, односно уситњавање крупних штета на, у преносном смислу, безброј

мањих. Осигуравајући фонд представља средства прикупљена унапред и плански у

сврху обнове имовине која бива уништена у стихији. Уништена материјална добра

морају се обнављати новим. Уколико та обнова нема аутоматски карактер, поремећаји у

привреди настали услед штетних догађаја изазивају застој у целокупном привредном

систему. Дакле, да би се издвојила новчана средства потребна за остварење нових

добара, потребно је од сваког друштвеног продукта одвајати један део на име трошкова

за репарацију штета проузрокованих ванредним догађајима. Тај део представља

осигуравајући фонд.

Основни задатак техничке организације јесте остваривање равнотеже осигуравајућег

фонда. Да би се постигло потребно је проценити укупан износ новчаних средстава који

у току године треба да уђу у тај фонд, како би се могле намирити настале штете и

створити неопходне резерве. Осигуравајућа организација средства стиче на три начина:

3

уплатом оснивача

из премије осигурања

из оствареног добитка

Да би могла одговорити својим обавезама осигуравајућа друштва морају

располагати одређеним фондовима и резервама почетни фонд сигурности, резерве

сигурности, математичка резерва, резерве штета, фонд масовних и катастрохалних

штета, фонд превертиве из добитка и др. Овај део пословања је под строгим државним

надзором. Осигуравајуће друштво строго води рачуна о томе да претерано велики

ризици не наруше равнотежу између прихода и расхода његовог осигуравајућег фонда.

На основу бројних научних метода врши класификацију ризика према њиховој тежини

и одлучује да ли да тај ризик прихвати или одбије, што и представља главни задатак

техничке организације осигурања. У сваком случају, осигуравајући фонд мора бити у

равнотежи.

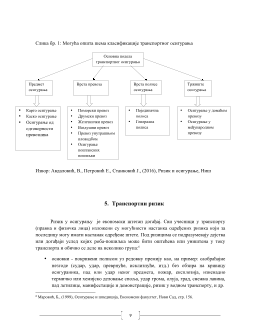

3. Појам и улога транспортног осигурања

3

Маровић, Б., (1999). Осигурање и шпедиција, Економски факултет, Нови Сад, стр.13

5

Транспортно осигурање је посебна област осигурања коју чине осигурање превозних

средстава, осигурање робе у превозу, осигурање одговорности возара и осигурање

других интереса који се појављују у транспорту. По својим правним особинама, све ове

врсте транспортног осигурања врло су блиске имовинском осигурању, а различите од

личног осигурања. Као и све врсте имовинског осигурања, транспортна осигурања

имају обештећујући карактер, са свим последицама које из тога произилазе:

4

Осигураник не може да захтева од осигуравача плаћање накнаде која би била

већа од износа штете, односно осигураник услед наступања осигураног случаја

не може бити стављен у повољнији положај него да осигурани случај није

наступио.

Осигураник не може истовремено, по основу више односа осигурања, захтевати

накнаде које би укупно премашиле износ штете коју је претрпео наступањем

осигураног случаја.

Осигураник не може у погледу исте штете остварити накнаду по основу

осигурања и накнаду по основу одговорности за штету ако је неко треће лице

одговорно за наступање осигураног случаја.

Исплатом накнаде из осигурања, права осигураника према трећем лицу које је

одговорно за наступање осигураног случаја, ако такво постоји, прелазе на

осигуравача који је исплатио накнаду.

У међународном транспорту и промету осигурање има велики значај. У том смислу,

дати су, појам, начела и функција осигурања и основни елементи осигуравајућих односа

(осигураник, осигураватељ, ризик, премија, интерес осигураника, осигурани случај,

свота осигурања, уговор о осигурању, полиса осигурања). У пракси се осигурање

условно разликује у поморском од копненог транспорта мада се све већим развојем

мултимодалних и комбинованих технологија губе границе осигурања. Дате су врсте

транспортног осигурања (карго, каско, осигурање одговорности транспортника, како у

домаћем и тако и међународном транспорту и остала осигурања). Каско осигурање

посебна је област транспортног осигурања и покрива ризике којима је изложено

превозно средство, али не и роба која се превози.

Имовинске вредности које се ангажују у саобраћају, морем, железницом, друмским

или, пак, ваздушним путем и сл., су огромне. Остваривање ове веома важне привредне

активности без транспортног осигурања било би незамисливо. Важност осигуравајуће

заштите од ризика који угрожавају само транспортно средство или добра која се

транспортују, уочена је већ на самом почетку међународних трговачких контаката.

Данас се делатност промета, транспорта и поморства не може замислити без ефикасне

4

Милорадић, J., (2006). Осигурање, Сремска Каменица, стр. 175

7

Међутим, подела транспортног осигурања код нас и у свету може се извршити према

основним обележјима као што су:

Осигурање према врсти интереса,

Према путевима самог транспорта

Према трајању осигурања.

Поделу према врсти осигураног интереса већ смо споменули. Поморско-речно-

језерска транспортна средства су свуда предмет каско осигурања у оквиру транспорта.

Код копнених транспортних средстава то већ није случај. Већина превозних средстава

се не осигурава у оквиру транспортног осигурања. Тако, нпр, возила у друмском и

железничком превозу осигуравају се код нас, а и у свету, по основу осигурања моторних

возила. Осигурање летелица код нас спада у транспортно осигурање, а у иностранству

је осигурање летелица посебна грана осигурања-изван транспортних осигурања.

Подела према путевима транспорта врши се на:

Поморско-транспортно осигурање,

Копнено-транспортно осигурање,

Ваздушно-транспортно осигурање,

Речно-транспортно осигурање,

Осигурање ПТТ пошиљака,

Комбиновано транспортно осигурање (више врста транспортних путева, нпр.,

море-копно, море-ваздух, копно-ваздух и сл.),

Осигурање кредита,

Осигурање цевоводног транспорта.

Поделу према трајању можемо извршити на:

Каско

-

осигурање једног путовања,

-

осигурање на време,

Карго

-

осигурање једне пошиљке,

-

генерално осигурање свих пошиљака у одређеном временском периоду.

Имајући у виду систем нашег транспортног осигурања, дајемо једну општу

номенклатуру транспортних осигурања, коју групишемо овако:

Међународни карго

Извоз

-поморски карго,