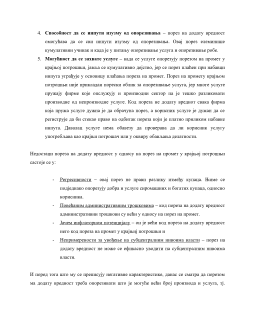

ВИСОКА ПОСЛОВНА ШКОЛА СТРУКОВНИХ СТУДИЈА

БЛАЦЕ

ЗАВРШНИ РАД

ПОРЕСКИ СИСТЕМ СРБИЈЕ

Филип Марковић

У Блацу, 2019. год.

ВИСОКА ПОСЛОВНА ШКОЛА СТРУКОВНИХ СТУДИЈА

БЛАЦЕ

ПОРЕСКИ СИСТЕМ СРБИЈЕ

- ЗАВРШНИ РАД -

Кандидат: Марковић Филип 86/15П

Ментор: др Бојан Коцић

У Блацу, 2019. год.

УВОД

Порез је најзначајнији облик јавних прихода у савременим државама. Њим као и другим

јавним приходима држава обезбеђује средства за финансирање јавних потреба. Удео

јавних прихода у друштвеном производу се у економски најразвијенијим земљама креће

између једне трећине и једне половине.

У савременим државама порези представљају најзначајније инструменте прикупљања

јавних прихода. Због тога, они свакако имају доминантну улогу међу инструментима

јавних финансија упште. Овај став је детерминисан са два кључна аргумента, а то су:

порези су фискални инструмент путем којег држава долази до највећег износа прихода, па

тако они представљају најиздашнији приход уопште. Одатле, огроман значај и улога

пореза у економском и политичком животу сваке земље.

Битан предуслов ефикасне и успешне фискалне политике је поред других фактора и

утврђивање (разрез) и наплата јавних прихода. Утврђивање и наплату јавних прихода

чини низ послова, радњи и правила које се предузимају ради примене пореских и других

прописа. У фискалној терминологији су наведени као скуп послова, радњи и правила, што

се назива порески поступак, а често је у употреби и назив пореска, односно фискална

процедура.

Отуда и постоје мишљења, па чак и докази да у порески систем, односно у елементе

пореза, као саставни део треба укључити и порески поступак, поред предмета

опорезивања, пореског обвезника, пореске основице, пореске стопе и пореских

ослобођења и олакшица. Поред овога, као део пореског поступка, многи аутори сматрају и

послове контроле и наплате јавних прихода.

Пореско законодавство обухвата такође и норме које се односе на мере које представљају

овлашћења пореске администрације при утврђивању, контроли и наплати јавних прихода.

Поред ових мера материјалног пореског права, ово пореско законодавство садржи и

одредбе формалног пореског права, којима се уређују поступци конкретне примене

материјалног права.

Овде се ради и о обавештавању пореских обвезника о висини пореске обавезе, када и како

треба да испуне своју пореску обавезу, како и коју евиденцију треба да воде, шта треба да

предају надлежном пореском органу пре него што порески орган изда решење о висини

пореза.

У пореском законодавству су одређени и начин плаћања пореских обавеза (аконтационо,

по одбитку од сваког прихода који се опорезује, по решењу пореског органа), врсти

наплате која може бити редовна и принудна, и решавање по жалбама пореских обвезника,

вођење управног спора како би се обезбедила судска заштита учесника у пореском

поступку.

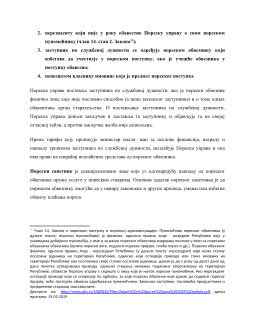

Пореска управа и локална самоуправа су надлежне да утврђују и наплаћују јавне приходе.

Да би се овај посао извршио, неопходна је одговарајућа организација Пореске управе, као

и организације надлежних органа у локалној самоуправи. Поред овога, за утврђивање и

наплату јавних прихода, битно је и пореско књиговодство, пореско-информациони систем,

као и едукација пореских обвезника.

Да би пореска администрација могла да поступа на јединствен начин на читавој

територији Република Србије, потребно је у подзаконским актима (уредбе, правилници,

решења, одлуке и др.) утврдити пореску документацију, као основ за утврђивање обавеза

по основу утврђивања и наплате јавних прихода.

1

Битни део пореског поступка представља и порески календар, који уређује рокове за

подношење пореске документације, као и рокове за плаћање сваког појединачног прихода.

За вођење јединствене евиденције, прописани су и одговарајући обрасци за сваки од

облика јавних прихода, које су дужни да попуњавају и достављају порески обвезници.

Исто тако, су прописани и обрасци, односно решења које води, односно испоставља

порески или други надлежни орган.

1

др С., Вукша, др Ж., Ристић, др М., Динчић, др П., Белокапић: „

Утврђивање и наплата јавних прихода

“,

ЕтноСтил, Београд 2013. године

1.1. Порез на добит предузећа

Порез на добит предузећа је порески облик којим се опорезује коначни финансијки

резлутат – добит који остварује порески обвезник. Добит је показатељ успешности,

односно ефикасности пословања предузећа. Порески обвезник је, као што се може

закључити из назива порез на добит предузећа, само предузеће. Међутим, према

позитивним прописима Републике Србије, осим предузећа, као обвезници овог пореза

одређени су и задруге, као друга правна лица (недобитне организације), уколико остварују

приходе продајом производа на тржишту или вршењем услуга уз надокнаду. Ова правна

лица су обвезници пореза на добит предузећа само у случају обављања пословне

активности која доноси добит.

Порески обвазник пореза на добит предузећа је предузеће оранизовано у једном од

следећих облика: акционарско друштво, друштво са ограниценом одговорносцу,

друствено предузеце, јавно предузеце, ортачко друштво и комадитно друштво. Задруге су

исто обвезници овог пореског облика ако остварују приходе продајом производа на

тржишту или вршењем услуга уз надокнаду.

Као порески обвезници одређена су и друга правна лица која нису организована на

наведене начине (нпр. недобитне организације), ако остварују приходе продајом

производа на тржишту или вршењем услуга уз надокнаду. Недобитне организације нису

основане ради стицања добити, а јављају се у два облика као:

1. установе, које обавезује оснивац да би задовољиле различите интересе трећих

лица које могу бити образовне, културне, научне, здравствене и друге природе

и

2. недобитна удружења која се обавезују са циљем да се задовоље заједнички

интереси самих чланова (нпр. спортско друштво, удружење економиста).

Пореску основицу за обрачун пореза на добит предузећа представља опорезива добит која

се утврђује у пореском билансу успеха, састављеног према прописима којим је уређено