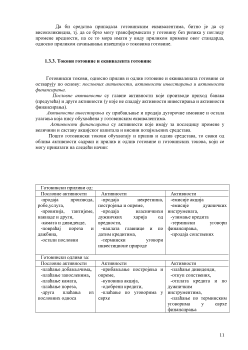

ВИСОКА ШКОЛА АКАДЕМСКИХ СТУДИЈА

АКАДЕМИЈА ЗА ПОСЛОВНУ ЕКОНОМИЈУ ЧАЧАК

ЗАВРШНИ РАД

(предмет: )

ФИНАНСИЈСКА ТРЖИШТА И ИНСТРУМЕНТИ

(тема: )

АНАЛИЗА ФИНАНСИЈСКИХ ИЗВЕШТАЈА

Професор: др.Срећко Новаковић Студент: Теодор Манасијевски

Бр.Индекса: 097/12

4

I ДЕО

Увод

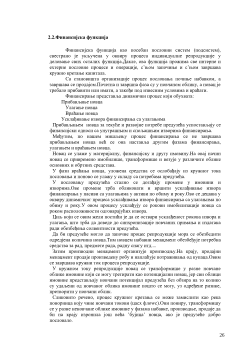

Уопштено о финансијским извештајима

Бројним корисницима информација изван фирме се достављају тзв. информације

опште намене. То се чини у форми комплета рачуноводствених извештаја који се

обично називају финансијским извештајима (енг. financial reports), рачуноводственим

исказима, годишњим рачунима, или - сасвим кратко – билансима. Субјекти којима се

наведени извештаји достављају обухваћени су термином

корисници

финансијских

извештаја.

Комплет финансијских извештаја се, по правилу, састоји из неколико посебних

рачуноводствених извештаја који на само неколико страница сумирају расположиве

финансијске и економске ресурсе, обавезе, остварени профит, као и трансакције са

готовим новцем. Прецизније, комплет финансијских извештаја укључује:

1. биланс стања,

2. рачун добитка и губитка,

3. биланс сопственог капитала,

4. биланс токова готовине,

5. напомене уз финансијске извештаје и обелодањивања.

Менаџменту фирме стоје на располагању све информације које се креирају унутар

организације. Међутим, већи део расположивих информација фирме се доставља и

интересним групама

изван фирме

(

организације

). У те „спољне” интересне групе

спадају инвеститори, кредитори, финансијски аналитичари, синдикати, држава, па и

најшира јавност, а понекад чак и конкурентске фирме. Свака од тих група корисника

или снабдева фирму клијента са новцем или има друге мотиве да се интересује за

пословање фирме.

1

Процес достављања финансијских информација опште намене корисницима изван

фирме је познат под термином

финансијско извештавање

(енг. financial reporting). За

евидентирање економских активности користи се тзв. „трансакциони приступ”, што

значи да рачуновође фокусирају пажњу на поједине

трансакције

– тј. на оне догађаје

који:

1.

доводе до

директне промене

нивоа расположивих ресурса или обавеза

појединих економских ентитета;

2.

се могу

објективно кватификовати

и исказати у монетарном облику,

нпр. набавка или продаја роба и услуга, наплата или исплата у готову или преко

рачуна, и слично.

Основна предност трансакционог приступа лежи у поузданости евидентираних

информација. Наиме, те информације су базиране на прошлим догађајима, те се и

њихов финансијски утицај на бизнис може утврдити са довољним степеном

објективности.

С друге стране, трансакциони приступ донекле смањује употребљивост

рачуноводствених извештаја. Неки битни догађаји уопште се не евидентирају у

рачуноводству, једноставно зато што не задовољавају дефиницију „трансакције”, нпр.

промоција новог производа од стране конкуренције нису „трансакције” па се, отуда, и

не могу евидентирати у рачуноводству. Али, ови догађаји могу довести до значајних

будућих промена у финансијским ресурсима и обавезама фирме, и поред тога што не

1

Др. Милојевић Д. – Финансијска ревизија и контрола, стр.2 и 3, Београдска Пословна Школа, Београд,

2007.

5

представљају непосредне односно директне промене. Финансијске ефекте таквих

догађаја је веома тешко објективно утврдити.

У овом раду обрађене су следеће теме:

1.

професионална регулатива финансијског извештаја (међународни

стандарди за финансијско извештавање – МРС – 1,7,30),

2.

законска регулатива финансијског извештавања банака,

3.

састављање и достављање годишњих рачуна банака, и

4.

компоненте финансијског извештаја банака (биланс стања, биланс

успеха, биланс токова готовине, извештај о променама на капиталу и напомене о

финансијском извештају).

1. Професионална регулатива финансијског извештаја – Међународни стандарди

за финансијско извештавање

(међународни рачуноводствени стандарди) 1,7,30

1.1. Међународни рачуноводствени стандард 1 –

1.1.1. Приказивање финансијских извештаја

а) Обухват

МРС 1 примењују сви пословни субјекти при сачињавању финансијских извештаја,

укључујући осигуравајућа друштва, берзе и берзанске посреднике, као и банке и друге

финансијске организације на које се односи и рачуноводствени стандард МРС 30.

МРС 1 се примењује на финансијске извештаје банака или појединачних предузећа

и на консолидоване финансијске извештаје групе банака (предузећа), тј. матичних

предузећа и њихових зависних предузећа, било да су приказани одвојено или у оквиру

неког другог јавног документа, као што су, на пример, годишњи финансијски извештај,

јавни позив за упис и уплату акција или зајма и сл.; првенствено је применљив за

предузећа којима је циљ добитак, а непрофитна државна и друга предузећа у примени

овог стандарда могу, према потреби, изменити употребљене описе за неке ставке у

финансијским извештајима и презентирати додатне саставне делове финансијских

извештаја.

2

б) Циљ

МРС 1 се бави самим финансијским извештајима као изворима рачуноводствених

информација, односно даје смернице о форми финансијских извештаја и минималним

захтевима у погледу тих извештаја. Циљ му је да пропише основ за приказивање

финансијских извештаја опште намене, да би се обезбедила међусобна упоредивост

финансијских извештаја истог субјекта извештавања из различитих периода, као и

финансијских извештаја одређеног субјекта са финансијским извештајима других

банака (предузећа). Општи приступ се заснива на захтеву за: поштено приказивање

финансијских извештаја, усаглашеност са међународним рачуноводстваним

стандардима, доследну примену рачуноводствених политика, примену начела

сталности пословања и начела настанка пословног догађаја, упоредивост информација,

водећи рачуна о правилном агрегирању података и могућном пребијању средстава и

обавеза обухваћених финансијским извештајима.

2

Др. Стојиљковић С., мр. Гузина В. – Приручник за примену међународних стандарда у процењивању

биланских позиција и састављању финансијских извештаја, стр.20, „ДСТ” д.о.о. Београд, 2004.

7

2)

у чему се одступило и од ког међународног рачуноводственог станадарда

се одступило, природу одступања, разлог одступања и усвојени – примењени

поступак,

3)

финансијски ефекат одступања на нето добитак или губитак, имовину,

обавезе, чисту имовину и токове готовине банке (предузећа) за сваки

презентирани период.

1.1.4. Доследна примена рачуноводствених политика

Рачуноводствене политике су специфични принципи, основице, конвенције,

правила и пракса које је усвојила банка (предузеће) у вези са састављањем и

презентирањем финансијских извештаја. Оне су повезане са пословном политиком

банака (предузећа), а њиховим избором и применом треба да се обезбеди да се

финансијски извештаји придржавају захтева сваког примењеног рачуноводственог

стандарда.

У случају да не постоје специфични захтеви стандарда или се они не могу

применити, примењују се рачуноводствене политике које обезбеђују информације

релевантне за потребе доношења одлука корисника и поуздане, у смислу да верно

представљају резултате и финансијску позицију банке (предузећа), да одражавају

економску суштину пословних догађаја и трансакција и да буду објективне и потпуне.

Треба правити разлику између рачуноводствених политика које се односе на

категорије утврђене захтевима одређених рачуноводствених стандарда (када у примени

рачуноводствене политике нема одступања) и рачуноводствених политика које су

последица могућности датих стандардима (за алтернативни избор).

3

За прву групу се може навести пример вредновања залиха, када се залихе обавезно

исказују применом ниже вредности - историјски трошак или нето продајна вредност,

или приликом признавања прихода, када је обавезна примена начела настанка

пословног догађаја. За другу групу се могу навести: могућност избора једног од три

метода вредновања трошкова залиха (МРС 2) или једног од три предвиђена метода

обрачуна амортизације (МРС 16).

Одлуку о рачуноводственим политикама банака (предузећа) доноси управа

предузећа, примењује је рачуноводство, а примењене рачуноводствене политике се

објављују у напоменама уз финансијске извештаје.

Измена рачуноводствених политика се врши само када то захтева закон, приликом

измена одређених међународних рачуноводствених стандарда или у условима

измењених других околности, када примена неке нове рачуноводствене политике може

успешније да обезбеди циљ финансијских извештаја.

1.1.5. Примена начела сталности пословања и начела настанка пословног

догађаја

Примена начела сталности пословања захтева да се у припремању, састављању и

презентирању рачуноводствених извештаја полази од претпоставке настављања

пословања банке (предузећа) и након истека године за коју се сачињавају финансијски

извештаји, најмање још 12 месеци.

3

Исто, стр.24.